25/08/2022

I en verden, hvor hastighed og bekvemmelighed er altafgørende, har den måde, vi interagerer med vores banker på, gennemgået en revolution. Fra fysiske filialer med lange køer til online banktjenester, der gjorde det muligt at administrere økonomi hjemmefra, er vi nu nået til æraen for mobilbank. Din smartphone er ikke længere blot et kommunikationsværktøj; den er blevet din personlige bankrådgiver, din betalingsportal og din finansielle oversigt, alt sammen samlet i din hule hånd. Men hvad er mobilbank egentlig, hvordan fungerer det, og hvordan har det udviklet sig til den uundværlige service, det er i dag?

Hvad er Mobilbank?

Grundlæggende er mobilbank en service, der giver dig adgang til dine bankkonti og udfører finansielle transaktioner via en mobil enhed, typisk en smartphone eller tablet. Det adskiller sig fra traditionel netbank (også kendt som online- eller webbank) ved, at det primært foregår via en dedikeret applikation, der er udviklet af din bank. Mens netbank typisk tilgås via en webbrowser på en computer, er mobilbank-apps designet specifikt til mobiltelefoners grænseflader og funktionalitet, hvilket ofte giver en mere strømlinet og optimeret brugeroplevelse.

Med mobilbank kan du udføre en bred vifte af bankforretninger 24 timer i døgnet, syv dage om ugen, uden at skulle besøge en fysisk filial. Dette inkluderer alt fra at tjekke din saldo og se transaktionshistorik til at overføre penge, betale regninger og endda foretage indbetalinger via billeder af checks – afhængigt af din banks specifikke app og tilbud. Det handler om at give dig fuld kontrol over din økonomi, uanset hvor du befinder dig, så længe du har din telefon og en internetforbindelse.

Hvordan Fungerer Mobilbank?

Processen for at komme i gang med mobilbank er generelt enkel og intuitiv. Først og fremmest skal du downloade din banks officielle mobilbank-app fra din smartphones app-butik (enten App Store for iOS-enheder eller Google Play Store for Android-enheder). Når appen er installeret, skal du typisk logge ind med dine eksisterende netbank-oplysninger eller oprette en ny brugerprofil, hvis det er første gang, du bruger tjenesten. Mange banker tilbyder nu også biometrisk login via fingeraftryk eller ansigtsgenkendelse, hvilket øger både bekvemmeligheden og sikkerheden.

Når du er logget ind, får du adgang til en række funktioner, der er designet til at gøre din bankoplevelse så smidig som muligt. Appens grænseflade er typisk optimeret til mobilskærme, hvilket gør navigationen nem. Du kan hurtigt tjekke din aktuelle saldo på forskellige konti, gennemgå tidligere transaktioner for at holde styr på dine udgifter, overføre penge mellem dine egne konti eller til andre modtagere, og betale regninger direkte fra appen. Nogle apps tilbyder også avancerede funktioner som budgetværktøjer, investeringsmuligheder og muligheden for at kontakte kundeservice via chat. Alt dette kræver blot en stabil internetforbindelse – enten via Wi-Fi eller mobildata.

Mobilbankens Historie: Fra SMS til Smartphone-Apps

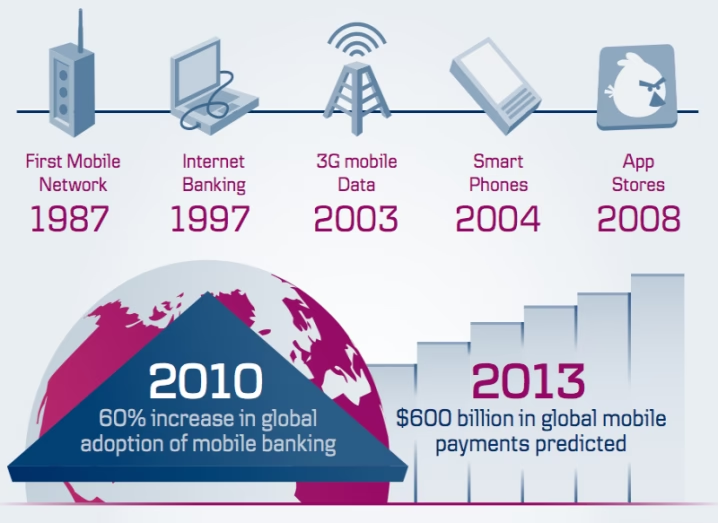

Selvom mobilbank føles som en moderne opfindelse, har dens rødder faktisk dybere historie end mange tror. De første forsøg på bankforretninger via mobiltelefoner fandt sted i slutningen af 1990'erne og starten af 2000'erne, længe før smartphonen, som vi kender den i dag, blev udbredt.

I de tidlige dage var mobilbank ofte synonymt med SMS-bank. Banker begyndte at udnytte den stigende popularitet af mobiltelefoner til at kommunikere med deres kunder. Tjenesterne var dog meget begrænsede; typisk kunne man kun anmode om sin kontosaldo eller modtage notifikationer om transaktioner via SMS-beskeder. Dette var et simpelt, men revolutionerende skridt mod at gøre banktjenester mere tilgængelige.

Omkring 1999, med introduktionen af Wireless Application Protocol (WAP), begyndte banker at tilbyde de første mobile bankplatforme. WAP-bank gjorde det muligt at tilgå en begrænset version af bankens hjemmeside via mobiltelefonens browser. Selvom det var et fremskridt fra SMS-bank, var brugeroplevelsen ofte langsom og klodset på grund af de små skærme og begrænsede netværkshastigheder. Mange banker forsøgte sig med WAP, men trak tjenesterne tilbage på grund af manglende interesse fra kunderne. For eksempel udviklede Wells Fargo en mobilbanktjeneste i 2002, men måtte trække den tilbage, da kun 2.500 kunder tilmeldte sig.

Den virkelige revolution kom med lanceringen af de første smartphones i 2007. Med Apples iPhone og senere Googles Android-operativsystem ændrede mobiltelefonernes kapacitet sig dramatisk. Skærmene blev større, processorkraften øgedes, og internetforbindelserne blev hurtigere og mere stabile. Dette banede vejen for udviklingen af dedikerede, brugervenlige mobilbank-apps, der kunne tilbyde en langt rigere og mere interaktiv oplevelse end tidligere.

Smartphonens Revolution og Mobilbankens Gennembrud

Med smartphonens indtog begyndte banker at investere massivt i udviklingen af apps, der udnyttede de nye teknologiske muligheder. Fra 2007 og frem, især efter 2010, oplevede mobilbank et sandt gennembrud. Nu kunne apps tilpasses forskellige mobiltelefonmodeller, og avancerede apps gav mobilbank det boost, der gjorde det til et sikkert og levedygtigt valg for forbrugere. Kunderne foretrak den nemmere navigation, forbedrede billeder og grafik, som disse opdaterede, teknologisk avancerede apps tilbød.

Allerede i 2008 begyndte selv mindre banker at tilbyde mobilbanktjenester og apps, og i 2012 brugte mere end 21 procent af alle smartphone-ejere mobilbank. Denne andel var markant højere blandt de yngre aldersgrupper (18-29 år), hvilket understregede den demografiske tendens mod digitalisering af finansielle tjenester. Disse tal er kun vokset eksponentielt siden da, drevet af den stigende afhængighed af smartphones og tablets i hverdagen.

Milepæle og Pionerer i Mobilbank

Historien om mobilbank er fyldt med spændende milepæle og modige pionerer:

- 1980: United American Bank tilbyder som en af de første en hjemmebanktjeneste via computer og modem.

- 1983: Bank of Scotland introducerer 'Homelink', der muliggør netbank via tv og telefon i Storbritannien.

- 1994: Stanford Federal Credit Union bliver den første finansielle institution i USA til at tilbyde online bank til alle kunder.

- 1999: De første WAP-banktjenester lanceres i Norge, hvilket markerer starten på mobil web-baseret bank.

- 2004: Den polske bank Raiffeisen lancerer 'R-Mobile', en af de første mobilapps baseret på Java 2 MicroEdition.

- 2007: Bank of Scotland annoncerer verdens første mobilbank-app til smartphones. Samme år udstiller Finanteq multiplatform mobilbank på Mobile World Congress, måneder før iPhone-lanceringen.

- 2009: Bank of Scotland tilbyder den første gratis mobilapp til iPhone, der giver kunder mulighed for at tjekke saldo og transaktioner i realtid.

- 2011: Bank of Scotland lancerer verdens første fuldt funktionelle bank-app til iPhone, Android og Blackberry. Over en million brugere tiltrækkes af tjenesten inden for de første seks måneder og overfører mere end 1 milliard GBP via appen.

Disse tidlige initiativer lagde fundamentet for den avancerede mobilbank, vi kender i dag, og drev en konstant strøm af innovation i den finansielle sektor.

Fordele ved Mobilbank

Mobilbank tilbyder en række væsentlige fordele, der har gjort det til en foretrukken måde at håndtere økonomi på for millioner af mennesker verden over:

- Bekvemmelighed: Du kan administrere dine finanser når som helst og hvor som helst, uden at skulle tage hensyn til bankens åbningstider eller geografiske placering.

- Tilgængelighed: Med en smartphone er din bank altid lige ved hånden. Dette er især værdifuldt for dem, der bor langt fra en bankfilial eller har begrænset mobilitet.

- Hastighed: Transaktioner kan udføres lynhurtigt, hvilket sparer tid og reducerer ventetider. Overførsler og betalinger kan ofte gennemføres på få sekunder.

- Overblik: Apps giver dig et øjeblikkeligt overblik over dine konti, budgetter og transaktionshistorik, hvilket hjælper dig med at holde styr på dine penge.

- Sikkerhed: Moderne mobilbank-apps anvender avanceret kryptering og sikkerhedsforanstaltninger som biometrisk login og tofaktorautentificering for at beskytte dine data.

- Nye Funktioner: Banker tilføjer løbende nye funktioner som budgetværktøjer, investeringsmuligheder, mobilbetalinger (f.eks. Apple Pay, Google Pay) og integration med andre finansielle tjenester.

Sikkerhed og Overvejelser

Selvom mobilbank-apps er designet med høj sikkerhed for øje, er det vigtigt, at brugerne også tager deres forholdsregler. Sørg altid for at downloade appen fra den officielle app-butik, brug stærke, unikke adgangskoder eller biometrisk login, og vær forsigtig med at logge ind på offentlige Wi-Fi-netværk, da de kan være mindre sikre. Hold din software opdateret for at drage fordel af de nyeste sikkerhedsforbedringer. Husk, at din bank aldrig vil bede dig om dine loginoplysninger via e-mail eller SMS.

Mobilbank vs. Netbank vs. Traditionel Bank: En Sammenligning

For at give et klarere billede af mobilbankens plads i det finansielle landskab, lad os sammenligne den med netbank og traditionel bank:

| Funktion | Mobilbank | Netbank | Traditionel Bank |

|---|---|---|---|

| Adgangsenhed | Smartphone, Tablet | Computer (PC, Laptop) | Fysisk filial |

| Tilgængelighed | 24/7, overalt med internet | 24/7, overalt med internet | Begrænsede åbningstider |

| Brugeroplevelse | Optimeret til mobil, strømlinet | Webbrowser-baseret, bred skærm | Personlig betjening |

| Funktionalitet | Kontooverblik, overførsler, betalinger, mobilbetalinger, budgetværktøjer | Samme som mobilbank, ofte mere dybdegående funktioner (f.eks. avancerede investeringsplatforme) | Kontanttransaktioner, rådgivning, lån, komplekse forespørgsler |

| Hastighed | Meget hurtig | Hurtig | Varierende (kø, behandlingstid) |

| Sikkerhed | Høj (kryptering, biometri) | Høj (kryptering, to-faktor) | Høj (personlig identifikation) |

Som tabellen viser, supplerer de forskellige bankformer hinanden. Mobilbank skinner ved sin uovertrufne bekvemmelighed og tilgængelighed for daglige transaktioner, mens netbank ofte tilbyder en bredere vifte af dybdegående funktioner, der er bedre egnet til en større skærm. Traditionel bankforretning forbliver uundværlig for personlig rådgivning, komplekse finansielle produkter og kontanttransaktioner.

Fremtiden for Mobilbank

Udviklingen inden for mobilbank er langt fra slut. Med den stigende digitalisering og kundernes forventninger til problemfri service, ser vi en række spændende trends:

- Værditilførende Tjenester (VAS): Banker integrerer i stigende grad ikke-finansielle tjenester i deres apps, hvilket forvandler dem til 'super-apps' eller 'superwallets'. Dette kan inkludere alt fra billettering og parkeringsbetaling til loyalitetsprogrammer og shoppingtilbud, der bygger bro mellem bank og e-handel.

- Mobil-only Banker: Fremkomsten af neobanker, der udelukkende opererer via mobilapps uden fysiske filialer, viser potentialet for en fuldstændig mobil-centreret bankoplevelse (f.eks. Revolut).

- Smartwatch-bank: Bank-apps til smartwatches er allerede en realitet, hvilket giver endnu hurtigere adgang til saldo og notifikationer direkte fra håndleddet. Commonwealth Bank of Australia var en pioner her i 2015.

- IoT (Internet of Things) Bank: Forestil dig, at din bil selv kan betale for brændstof, eller dit køleskab bestiller varer og betaler for dem. Integrationen af banktjenester i IoT-enheder er en spændende fremtidig mulighed.

- Personliggørelse og AI: Brug af kunstig intelligens til at give personaliserede finansielle råd, forudsige udgiftsmønstre og tilbyde skræddersyede produkter vil sandsynligvis blive mere udbredt.

Ofte Stillede Spørgsmål om Mobilbank

Her er svar på nogle af de mest almindelige spørgsmål om mobilbank:

Q: Er mobilbank sikkert?

A: Ja, mobilbank er generelt meget sikkert. Banker anvender avanceret kryptering, tofaktorautentificering, biometrisk login og andre sikkerhedsforanstaltninger for at beskytte dine data og transaktioner. Det er dog vigtigt, at du også selv tager forholdsregler, som at bruge stærke adgangskoder og holde din app opdateret.

Q: Kan jeg bruge mobilbank på alle smartphones?

A: De fleste moderne smartphones, der kører på iOS (Apple) eller Android-operativsystemer, understøtter mobilbank-apps. Ældre telefonmodeller eller usædvanlige operativsystemer kan have begrænset kompatibilitet.

Q: Hvad hvis jeg mister min telefon?

A: Hvis du mister din telefon, bør du straks kontakte din bank for at få blokeret adgangen til din mobilbank. Da de fleste apps kræver login med adgangskode, fingeraftryk eller ansigtsgenkendelse, er det usandsynligt, at uautoriserede personer får adgang til din konto, men det er bedst at handle hurtigt.

Q: Er der omkostninger forbundet med at bruge mobilbank?

A: Selve mobilbank-appen er typisk gratis at downloade og bruge. Dog kan der stadig være gebyrer forbundet med visse transaktioner eller tjenester, afhængigt af din banks prispolitik. Din mobiludbyder kan opkræve gebyrer for dataforbrug.

Q: Kan jeg foretage alle mine bankforretninger via mobilbank?

A: De fleste daglige bankforretninger, som at tjekke saldo, overføre penge og betale regninger, kan udføres via mobilbank. For mere komplekse transaktioner som at optage lån, oprette nye konti eller få personlig rådgivning, kan det stadig være nødvendigt at kontakte banken direkte eller besøge en filial.

Q: Er mobilbank bedre end netbank?

A: Hverken mobilbank eller netbank er objektivt 'bedre' end den anden; de tjener forskellige behov. Mobilbank er optimeret til hurtige, daglige transaktioner på farten, mens netbank ofte tilbyder en mere omfattende og dybdegående funktionalitet, der er bedst egnet til brug på en computer med en større skærm. Mange bruger begge dele afhængigt af situationen.

Konklusion

Mobilbank har transformeret den måde, vi interagerer med vores penge på, og har gjort finansielle tjenester mere tilgængelige og bekvemme end nogensinde før. Fra de beskedne begyndelser med SMS-tjenester til de avancerede apps, vi bruger i dag, har mobilbankens rejse været drevet af teknologisk fremgang og et stigende behov for fleksibilitet. Mens smartphones utvivlsomt har spillet den største rolle i denne revolution, har den fortsatte digitalisering i alle aspekter af livet og begivenheder som COVID-19-pandemien yderligere fremskyndet adoptionen.

Mobilbank er i dag den nye norm for mange, men det betyder ikke, at traditionel netbank eller fysiske filialer vil forsvinde helt. Der vil altid være situationer, hvor personlig kontakt eller en større skærm foretrækkes. Fremtiden for mobilbank ser dog lys ud, med fortsat innovation inden for værditilførende tjenester, integration med nye teknologier som wearables og IoT, og en stadig dybere personalisering af brugeroplevelsen. Din bank er nu bogstaveligt talt i lommen, klar til at assistere dig, uanset hvor livet fører dig hen.

Hvis du vil læse andre artikler, der ligner Mobilbank: Din Bank i Lommen, kan du besøge kategorien Teknologi.