16/03/2025

I en verden, hvor smartphones er blevet en uundværlig del af vores hverdag, er mobilbetalinger ikke længere en luksus, men en forventet standard. Fra at bestille mad til at shoppe online, udfører vi et utal af transaktioner direkte fra vores håndflader. Men bag den tilsyneladende enkle proces ligger et komplekst netværk af teknologier, der sikrer, at dine penge bevæger sig sikkert fra din konto til sælgers. Kernen i denne infrastruktur er betalingsgateway API'er – de usynlige helte, der muliggør problemfri og sikre finansielle transaktioner. Denne artikel vil dykke ned i, hvad disse API'er er, hvordan de fungerer, og hvorfor de er afgørende for enhver moderne virksomhed, der ønsker at trives i den digitale økonomi.

Hvad er en Betalingsgateway API?

En betalingsgateway er grundlæggende en mellemmand mellem en kundes betalingsportal (f.eks. en mobilapp eller en hjemmeside) og banken, der behandler transaktionen. For at denne kommunikation kan foregå gnidningsløst, benytter moderne betalingsgateways sig af robuste API'er (Application Programming Interfaces). En API kan bedst beskrives som et sæt regler og protokoller, der tillader forskellige softwareapplikationer at kommunikere med hinanden. I dette tilfælde gør betalingsgatewayens API det muligt for mobile apps, hjemmesider, softwareplatforme og andre enheder at 'kalde' betalingsgatewayen for at udføre transaktioner, hente data eller sende information.

Disse API'er er designet til at være brugervenlige for udviklere og leveres typisk med klar og omfattende dokumentation. Dette sikrer, at selv komplekse finansielle operationer kan integreres sømløst i eksisterende systemer. Uden en betalingsgateway API ville det være en uhyre tidskrævende og ressourcekrævende opgave for virksomheder at opbygge de nødvendige forbindelser til banker og betalingsnetværk fra bunden, for ikke at nævne at skulle håndtere den strenge sikkerhed og compliance, der kræves.

Hvad er Betalings-API-integration?

Betalings-API-integration refererer til processen med at indbygge en betalingsgateway's funktionalitet direkte i en mobilapplikation eller en webplatform. Denne integration er blevet en absolut nødvendighed i lyset af den eksplosive vækst i mobile betalinger. Ifølge Fortune Business Insights forventes markedet for mobilbetalinger at stige fra 1,97 billioner dollars i 2021 til hele 11,83 billioner dollars i 2028, hvilket svarer til en sammensat årlig vækstrate (CAGR) på 29,1%.

De primære drivkræfter bag denne vækst er den øgede udbredelse af smartphones og behovet for at levere en omnichannel shoppingoplevelse. COVID-19-pandemien bidrog også markant til den stigende efterspørgsel efter mobile betalinger, da folk i højere grad blev tvunget til at handle hjemmefra via mobile applikationer. Da denne måde at shoppe på er enkel og bekvem, forventes denne tendens at fortsætte, selv efter pandemien. Ved at integrere en betalingsgateway kan virksomheder tilbyde deres brugere et væld af betalingsmetoder, lige fra kredit- og debetkort til elektroniske tegnebøger. Dette giver ikke kun en bedre brugeroplevelse, men også en bredere kundebase, da flere foretrukne betalingsmuligheder er tilgængelige.

Integration af en betalingsgateway fritager virksomheder for byrden ved at skulle opnå licenser og overholde komplekse branchebestemmelser som PCI DSS (Payment Card Industry Data Security Standards), som kan tage måneder at implementere. Betalingsgateway-udbydere som Stripe og PayPal tager sig af denne kompleksitet ved at håndtere kryptering, dataoverførsel og verifikation af betalingsoplysninger. De fungerer som en virtuel terminal, der sikrer, at pengene overføres sikkert, og beskytter sælgere mod problemer som utilstrækkelig saldo, overskredne kreditgrænser eller udløbne kort. Ved at udnytte betalingsgateway-udbydernes eksisterende API'er behøver virksomheder ikke at udvikle denne funktionalitet fra bunden, hvilket reducerer både omkostninger og tid til markedet markant.

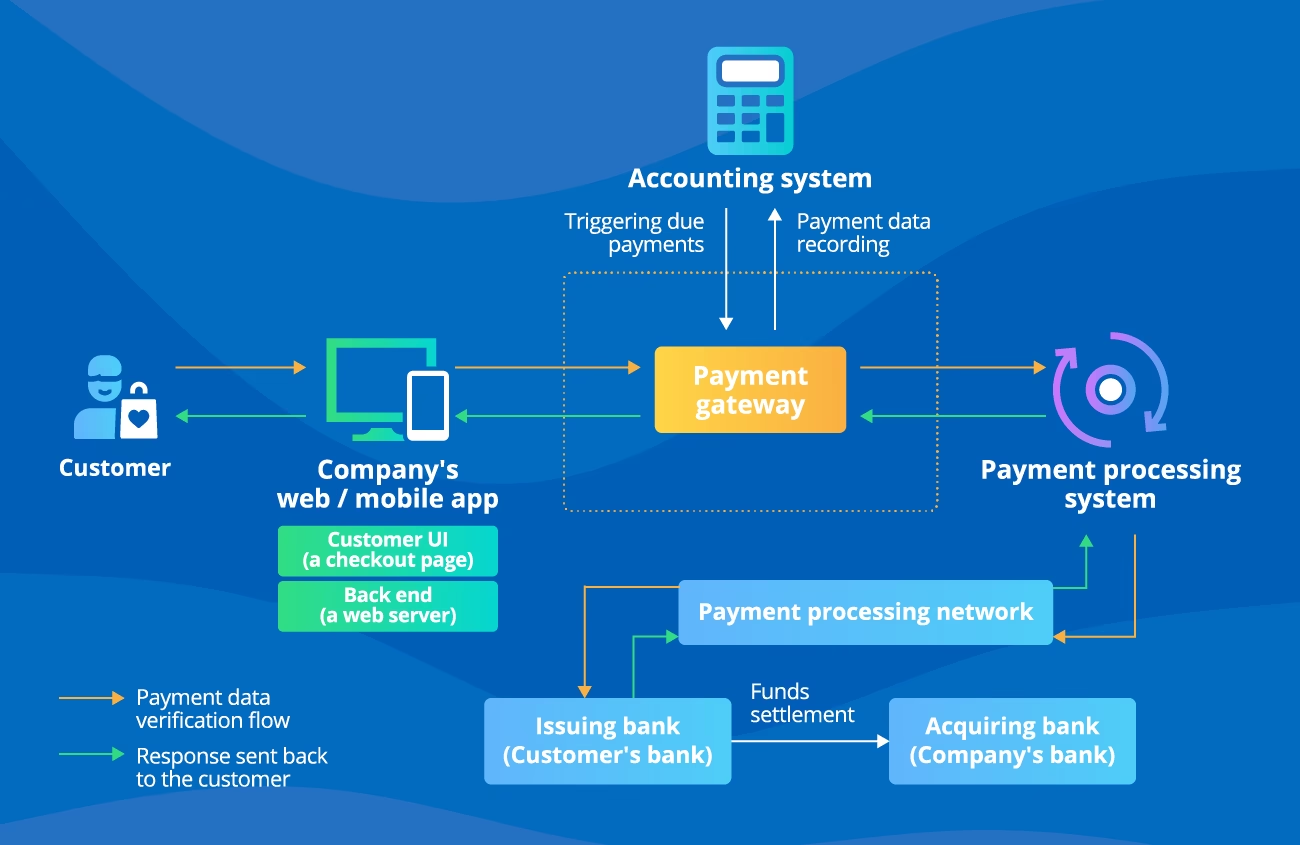

Hvordan Fungerer en Betalingsgateway?

Selvom en betaling for slutbrugeren virker øjeblikkelig, omfatter selve betalingsprocessen adskillige trin. En betalingsgateway muliggør transaktioner ved at sende data mellem en betalingsportal (f.eks. en mobilapp) og en indløsende bank til betalingsprocessoren. Her er en detaljeret gennemgang af processen:

- Kunden initierer betalingen: En forbruger foretager en betaling, for eksempel ved at udfylde de nødvendige oplysninger og klikke på en "Køb nu"-knap i en mobilapplikation.

- Data sendes til betalingsgatewayen: De indtastede data, som er krypteret for sikkerhed, sendes til betalingsgateway-tjenesten. Gatewayen kontrollerer tilgængelighed af midler, kortets udløbsdato og andre faktorer. Den integrerede betalingsløsning overfører derefter de krypterede data til betalingsprocessoren, der bruges af sælgerens indløsende bank.

- Overførsel til kortforeningen: Bankens betalingsprocessor videresender disse data til den relevante kortforening (f.eks. VISA eller Mastercard). Kortforeningen får adgang til kundens kredithistorik og analyserer transaktionsbetingelserne for at vurdere risikoen.

- Godkendelse fra udstedende bank: Efter at have modtaget anmodningen om godkendelse identificerer den kortudstedende bank (kundens bank), om transaktionen skal godkendes eller afvises. Banken sender derefter en svarkode tilbage til betalingsprocessoren.

- Svar tilbage til sælger: Koden videresendes til gatewayen og derefter – til sælgeren. Hvis transaktionen er godkendt, trækkes midlerne fra køberens konto. Hvis transaktionen ikke kan udføres, vil koden indeholde årsagen til fejlen (f.eks. utilstrækkelige midler, udløbet kort).

- Afslutning: Kunden modtager en bekræftelse på købet, eller en meddelelse om, at transaktionen mislykkedes.

Takket være betalings-API-integrationen tager hele denne proces typisk kun 2-3 sekunder. Det er vigtigt at bemærke, at selvom mange tror, at en gateway er det samme som en betalingsprocessor, er der en forskel. Kort sagt modtager processoren forbrugerinformation fra gatewayen og sender den videre til det online betalingssystem, mens gatewayen primært handler om sikker dataoverførsel og indledende kontrol.

Top Betalingsgateway-udbydere til Mobilapps

Når du skal vælge den rette betalingsgateway til din mobilapp, er det essentielt at kende de førende aktører på markedet. Her er en gennemgang af nogle af de mest anerkendte udbydere:

1. PayPal

PayPal, der blev introduceret i 1998, er blandt verdens mest populære betalingsgateway-udbydere. PayPal fungerer som et digitalt betalingssystem for online-sælgere og passer perfekt til e-handel, e-læring, madlevering og andre former for apps, der understøtter grænseoverskridende pengeoverførsler.

PayPal muliggør transaktioner via:

- Kredit- og debetkort: Ved at integrere PayPal betalingsgateway API'en kan virksomheder lade købere betale med Visa, Mastercard, Discover og American Express.

- Bankkonto: Her trækkes brugerens midler direkte fra deres bankkonti.

- PayPal-saldo: Kunder kan vælge denne betalingsmulighed efter at have registreret deres PayPal Cash eller PayPal Cash Plus-konti.

- PayPal Credit: Med PayPal kan brugere få op til et halvt år til at betale regninger for køb på minimum $99.

- Belønninger: PayPal gør det muligt for kunder at modtage point, cashback og andre belønninger.

For at beskytte kunder mod svindel anvender PayPal maskinlæring til at analysere massive mængder data (såsom transaktioner, brugerkonti) og øjeblikkeligt identificere mistænkelige aktiviteter. PayPal understøtter betalinger i 25 valutaer og er tilgængelig i over 200 lande og regioner. Med hensyn til priser opkræver PayPal ingen transaktionsgebyrer, hvis der ikke er valutakonvertering. Ellers opkræves der typisk en provision på 3% eller 4% afhængigt af tilfældet, og beløbet for sælgergebyrer varierer baseret på faktorer som valuta og transaktionstype.

For yderligere at håndhæve sikkerheden implementerer betalingsgateway-tjenesten datakryptering. For at øge informationssikkerheden har PayPal også PayPal Security Key – en engangs-PIN – som er unik for hvert login. Derudover understøtter PayPal Card Verification Code (CVC) og Address Verification Code (AVC). PayPal overholder alle nødvendige brancheforskrifter, herunder PCI DSS, og har certificeringer under flere sikkerhedsprogrammer, der omfatter Visa Cardholder Information Security Program og Mastercard Site Data Protection Program. Per december 2021 havde PayPal 426 millioner aktive brugerkonti globalt, og 72% af amerikanske online-forbrugere har en PayPal-konto. Størstedelen af sælgere, der anvender PayPal, er små virksomheder (74%), efterfulgt af mellemstore virksomheder (19%) og store organisationer (6%). Mange kendte virksomheder har integreret PayPal, herunder Walmart, eBay og Zendesk.

2. Stripe

Stripe, med base i USA, er en anden velkendt betalingsgateway-udbyder, der betjener virksomheder i alle størrelser, fra startups til Fortune 500-virksomheder. Stripe understøtter en række betalingsmetoder:

- Kort: Stripe lader forbrugere købe fra sælgere ved hjælp af Mastercard, Visa, Discover, American Express, JCB, China UnionPay og Diners Club.

- Elektroniske tegnebøger: Ved at integrere Stripe betalingsgateway API i en mobilapp kan virksomheder muliggøre mobilbetalinger via Apple Pay, Google Pay, Alipay, WeChat Pay og andre tegnebøger.

- Bankomdirigeringer: Stripe tilbyder mulighed for at købe fra sælgere ved hjælp af forskellige lokale betalingsmuligheder, der involverer SOFORT, iDEAL, EPS, FPX, Bancontact, Przelewy24 (p24) og Giropay.

- Køb nu, betal senere: Stripe understøtter tjenester som Klarna, Afterpay og Clearpay.

Stripe er tilgængelig for sælgere i 46 lande og giver sælgere mulighed for at acceptere betalinger i mere end 135 valutaer. Med Stripe Dashboard kan organisationer nemt aktivere de nødvendige betalingsmetoder og fremskynde operationer som fondsstyring og refusionshåndtering.

Som andre troværdige betalingsgateway-tjenester tager Stripe sig af beskyttelse af følsomme data. Virksomheden har Stripe Radar, der anvender maskinlæringsmodeller til at identificere og stoppe svigagtige aktiviteter, samt tildele risikoscore til hver transaktion og blokere højrisikobetalinger. Derudover indeholder Stripe værdifulde funktioner som 3D Secure, enheds-fingeraftryk og tofaktorautentificering. Betalingsgateway-udbyderen implementerer også CVC og AVC. Ved at anvende Stripe opnår virksomheder overholdelse af PCI DSS, da Stripe er en certificeret PCI Level 1 Service Provider, hvilket er det strengeste niveau. Til dato har 90% af amerikanske voksne foretaget køb via Stripe. Mange kendte virksomheder bruger Stripe, herunder Amazon, Shopify, Instacart, DoorDash, Lyft, Slack, Zoom og Booking.com.

3. Braintree

Braintree, grundlagt i 2007, er en udbyder af integrerede betalingsløsninger til en række sektorer som e-handel, fødevareservice og gæstfrihed. Med hovedkontor i Chicago giver Braintree virksomheder mulighed for at forbinde adskillige betalingsmetoder gennem betalings-API-integration i mobilapplikationer.

Med Braintree er det muligt at aktivere betalinger via:

- Kredit- og debetkort: Købere kan foretage køb ved hjælp af Visa, Mastercard, UnionPay, Discover og American Express.

- PayPal: Braintree lader sælgere udføre transaktioner via PayPal og når dermed ud til 426 millioner aktive brugere globalt.

- Digitale tegnebøger: Brugere kan anvende Apple Pay, Google Pay, Samsung Pay og Secure Remote Commerce.

- Venmo: En populær mobil tegnebogsapp, der er tilgængelig i USA.

- Direkte bankoverførsler: Forbrugere kan betale via ACH Direct.

- Bankomdirigeringer: Braintree betalingsgateway-integrationen gør det muligt for shoppere at betale via lokale online betalingsmuligheder, der involverer Bancontact, BLIK, MyBank, iDeal, Giropay, P24, SOFORT, EPS og Trustly.

For at sikre sikkerhed overvåger Braintree kunde-, sælger- og medarbejderadfærd for usædvanlige og uautoriserede aktiviteter for at beskytte brugere mod svindel. Organisationen udfører desuden regelmæssig automatiseret scanning af sårbarheder. For at beskytte følsom information leverer Braintree funktioner som datakryptering, 3D Secure 2, CVV og AVS. Ligesom andre betroede betalingsgateway-udbydere overholder Braintree branchestandarder og krav, herunder PCI DSS. Ved at bruge Braintree kan virksomheder acceptere betalinger i over 130 valutaer, og Braintree er i øjeblikket tilgængelig i mere end 45 lande og regioner.

| Funktion | PayPal | Stripe | Braintree |

|---|---|---|---|

| Markedsposition | Global leder, bred appel | Populær blandt startups og store virksomheder | Integrerede løsninger til diverse sektorer |

| Understøttede Betalingsmetoder | Kort, bank, PayPal-saldo, PayPal Credit | Kort, e-wallets, bankomdirigeringer, BNPL | Kort, PayPal, digitale tegnebøger, Venmo, bankoverførsler |

| Valutaer/Lande | 25 valutaer / 200+ lande | 135+ valutaer / 46 lande | 130+ valutaer / 45+ lande |

| Sikkerhedsfunktioner | ML, Kryptering, PayPal Security Key, CVC/AVC, PCI DSS | Radar (ML), 3D Secure, Enheds-fingeraftryk, 2FA, CVC/AVC, PCI Level 1 | Overvågning, Sårbarhedsscanning, Kryptering, 3D Secure 2, CVV/AVS, PCI DSS |

| Bemærkelsesværdige Brugere | Walmart, eBay, Zendesk | Amazon, Shopify, Lyft, Zoom | Airbnb, Uber, Pinterest |

Hvordan Vælger du en Betalingsgateway-tjeneste?

At vælge den rigtige betalingsgateway er en kritisk beslutning for din virksomhed. Det handler ikke kun om at acceptere betalinger, men om at sikre en problemfri, sikker og omkostningseffektiv proces. Her er de afgørende spørgsmål, du bør stille dig selv, når du vælger en løsning:

- Er gateway-løsningen tilgængelig i dit land? Det er fundamentalt at sikre, at udbyderen opererer lovligt og effektivt i din virksomheds geografiske placering.

- Er det muligt at bruge gatewayen i de lande og regioner, hvor din målgruppe bor? Hvis dine kunder er globale, skal din gateway understøtte transaktioner på tværs af grænser, og i de regioner, dine kunder befinder sig.

- Understøtter en tredjeparts-gateway de nødvendige valutaer? At kunne håndtere flere valutaer er afgørende for international handel og for at give kunder en følelse af lokal tilpasning.

- Tilbyder betalingsgateway-udbyderen de betalingsmetoder, der efterspørges af forbrugerne? Fra kreditkort til mobile tegnebøger og "køb nu, betal senere"-løsninger – jo flere relevante betalingsmuligheder, jo bedre konverteringsrater.

- Hvilke gebyrer pålægges af gateway-systemleverandørerne? Undersøg transaktionsgebyrer, opsætningsgebyrer, månedlige gebyrer og eventuelle skjulte omkostninger. En transparent gebyrstruktur er essentiel.

- Hvilke funktioner har gateway-API'en for at sikre følsomme datasikkerhed? Vær opmærksom på datakryptering, 3D Secure, AI-baseret overvågning for mistænkelige aktiviteter og andre avancerede sikkerhedsforanstaltninger.

- Overholder gatewayen branchestandarder som PCI DSS? Dette er ikke blot et spørgsmål om compliance, men en fundamental beskyttelse af dine kunders data og din virksomheds omdømme.

- Leverer betalingsgateway-tjenesten den nødvendige funktionalitet? Overvej funktioner som fakturering, hostede betalingssider, tilpasningsdygtige grænseflader, rapporteringsværktøjer og integration med andre forretningssystemer.

Ved at indarbejde en gateway, der opfylder dine forretningsspecifikke behov, kan du spare omkostninger, forbedre effektiviteten og tiltrække flere kunder.

Ofte Stillede Spørgsmål (OSS)

- Er en betalingsgateway og en betalingsprocessor det samme?

- Nej, de er forskellige. En betalingsgateway fungerer som en sikker kanal, der overfører betalingsoplysninger mellem kunden og betalingsprocessoren. Betalingsprocessoren modtager disse oplysninger fra gatewayen og videresender dem til det finansielle netværk for godkendelse. Gatewayen fokuserer på sikkerhed og dataoverførsel, mens processoren håndterer den faktiske behandling af transaktionen med bankerne.

- Hvorfor er PCI DSS vigtigt for betalingsgateways?

- PCI DSS (Payment Card Industry Data Security Standards) er et sæt sikkerhedsstandarder designet til at beskytte kortdata under transaktioner. Det er vigtigt, fordi det sikrer, at følsomme kundeoplysninger behandles, lagres og transmitteres sikkert. En gateway, der er PCI DSS-kompatibel, minimerer risikoen for databrud og svindel, hvilket er afgørende for både virksomhedens omdømme og kundernes tillid.

- Hvor lang tid tager en mobilbetaling via en gateway typisk?

- Takket være effektive API'er og avancerede systemer tager hele processen, fra kunden klikker "køb" til transaktionen er godkendt eller afvist, typisk kun 2-3 sekunder. Dette bidrager til en hurtig og friktionsfri brugeroplevelse.

- Hvilke betalingsmetoder understøtter gateways typisk?

- Moderne betalingsgateways understøtter en bred vifte af metoder for at imødekomme forskellige kunders præferencer. Dette inkluderer almindelige kredit- og debetkort (Visa, Mastercard, Amex), populære digitale tegnebøger (Apple Pay, Google Pay, PayPal), bankoverførsler og "køb nu, betal senere"-tjenester (Klarna, Afterpay).

- Hvordan beskytter betalingsgateways mod svindel?

- Betalingsgateways anvender en række avancerede sikkerhedsforanstaltninger for at beskytte mod svindel. Dette inkluderer maskinlæringsalgoritmer, der analyserer transaktionsmønstre for at identificere mistænkelig aktivitet, datakryptering for at beskytte følsomme oplysninger, 3D Secure for ekstra verifikation og overvågning af brugeradfærd. Mange tilbyder også funktioner som CVC (Card Verification Code) og AVS (Address Verification System).

Afsluttende Tanker

Hvis du sigter mod at bygge en mobilapp, vil betalings-API-integration give dig mulighed for at forbedre tiden til markedet og reducere udgifter. En troværdig gateway-løsning giver dig mulighed for at automatisere digitale transaktioner, sikre datasikkerhed og beskytte mod svindel, samt opnå overholdelse af forskellige brancheforskrifter. I et stadig mere digitalt landskab er evnen til at håndtere sikre og effektive betalinger ikke blot en fordel, men en grundlæggende nødvendighed for at overleve og trives.

Når du vælger en betalingsgateway, bør du tage faktorer som de inkluderede funktioner og de lande, systemet er tilgængeligt i, i betragtning. Det er også fornuftigt at undersøge, hvor mange brugere der anvender gatewayen, og hvilke globalt anerkendte organisationer der allerede har integreret den i deres arbejdsgange. Ved at tage disse aspekter i betragtning vil du være i stand til at vurdere niveauet af betalingsgateway-udbyderens troværdighed og træffe en informeret beslutning, der understøtter din virksomheds vækst og succes på lang sigt.

Hvis du vil læse andre artikler, der ligner Betalingsgateway API'er: Din Nøgle til Sikre Mobile Transaktioner, kan du besøge kategorien Mobil.