10/12/2024

I tusindvis af år har valutaen udviklet sig. Mennesker begyndte med at udveksle varer og tjenester gennem byttesystemet, men skiftede efterhånden til mønter af praktiske årsager. I dag anvender vi primært kontanter og kreditkort, men mobilbetalinger er dukket op som en bekvem ny måde at betale for varer og tjenester på. Mobilbetalingsindustrien er i vækst, men den står over for udfordringer med hensyn til at opnå udbredt adoption. Denne artikel vil udforske mobilbetalingens fascinerende historie, dens nuværende status og de spændende muligheder, den rummer for fremtiden.

Mobilbetalingens Historie: En Tidslinje over Innovation

Historien om mobilbetaling er en fortælling om gradvis innovation og tilpasning af teknologi. Hvad der engang var en nicheidé, er nu på vej til at blive mainstream. Lad os se på nogle af de afgørende øjeblikke, der har formet denne udvikling:

De Første Skridt (1997-2005)

- 1997: Coca-Cola var pionerer ved at introducere SMS-køb i udvalgte salgsautomater, hvilket gjorde det muligt for forbrugere at købe en sodavand med en simpel tekstbesked. Samme år begyndte Exxon Mobil at acceptere betalinger via Speedpass, en innovativ løsning, der brugte RFID-teknologi (Radio-Frequency Identification) til øjeblikkelig betaling ved benzinpumpen. Disse tidlige initiativer viste potentialet i at koble mobil teknologi med betalinger.

- 1998: PayPal blev grundlagt. Selvom PayPal oprindeligt fokuserede på online betalinger via computere, lagde deres succesfulde model grundstenen for digital overførsel af penge, hvilket indirekte banede vejen for mobilbaserede transaktioner.

- 1999: Muligheden for at købe biografbilletter via mobiltelefoner blev tilgængelig. Dette var et tidligt eksempel på mobil handel, hvor forbrugere kunne foretage køb fra deres telefoner uden for en fysisk butik.

- 2001: Mobil handel nåede et imponerende niveau med en global omsætning på 2,4 milliarder dollars. Domino's Pizza var blandt de første til at omfavne denne trend ved at begynde at tage imod ordrer via mobiltelefon, hvilket fremhævede bekvemmeligheden ved mobilbestilling.

- 2003: Antallet af brugere, der foretog køb med deres telefoner, steg til 95 millioner på verdensplan, hvilket vidner om en voksende accept af mobilbetalinger.

- 2004: SMS blev brugt til at foretage donationer til nonprofitorganisationer, hvilket demonstrerede mobiltelefonens potentiale ud over traditionelle kommercielle transaktioner.

- 2005: Nokia lancerede den første NFC-aktiverede telefon. Near Field Communication (NFC) var en banebrydende teknologi, der ville blive grundlaget for moderne mobilpunge.

Den Store Vækst og Mainstream Adoption (2009-2015)

- 2009: Det globale mobilbetalingsmarked nåede 69 milliarder dollars i salg, og Square lancerede sin tjeneste, hvilket gjorde det muligt for små virksomheder at acceptere kreditkortbetalinger via mobile enheder. Dette var et vigtigt skridt for at demokratisere mobilbetalinger.

- 2010: En eBay-bruger købte en Mercedes-Benz til 240.000 dollars via en smartphone, hvilket illustrerede den voksende tillid til og kapacitet af mobile enheder til store transaktioner.

- 2014: Apple introducerede Apple Pay. Dette var et skelsættende øjeblik, da en af verdens største teknologivirksomheder trådte ind på markedet, hvilket gav mobilbetaling et massivt løft i troværdighed og udbredelse.

- 2015: Android Pay (nu Google Pay) og Samsung Pay blev tilgængelige, hvilket yderligere udvidede konkurrencen og valget for forbrugerne og cementerede mobilpungens position som en fremtidig betalingsmetode.

Mobilbetaling i Dag: Et Digitalt Landskab

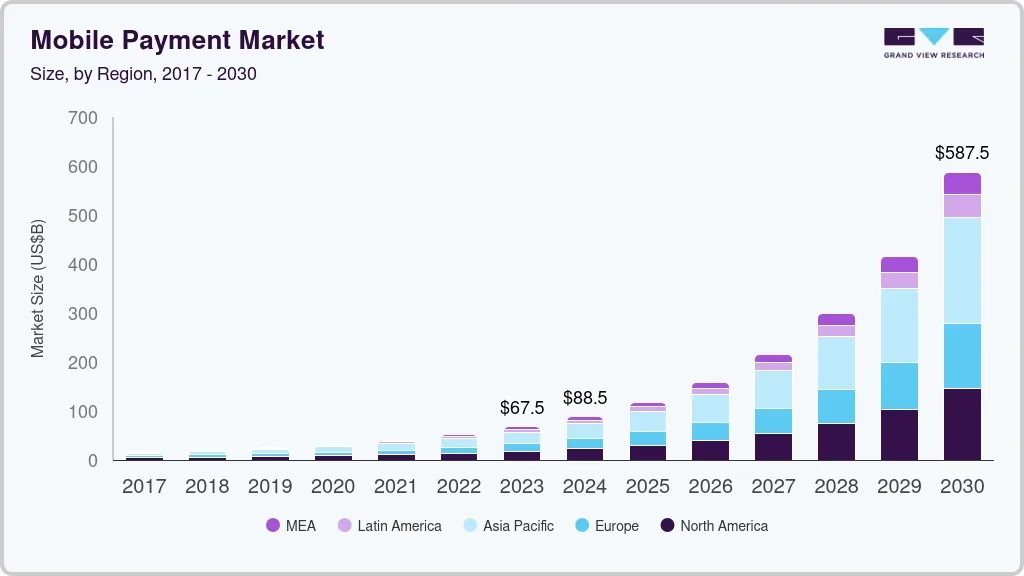

Brugen af mobile enheder er blevet normen i vores samfund. I dag ejer en stor procentdel af voksne smartphones og tablets, og disse enheder er integreret i næsten alle aspekter af dagligdagen. Smartphone-brugere udfører næsten alt med deres enheder, herunder at se tv, overvåge sociale medier og foretage køb. Cirka 90 procent af mobiltelefonsejere bærer deres telefoner med sig det meste af tiden, og samlet set tjekker folk deres mobiltelefoner milliarder af gange om dagen. Mobilbetalinger er en logisk progression, da folk bliver mere afhængige af deres bærbare enheder til at udføre hverdagsopgaver. Som et resultat heraf stiger mulighederne for mobilbetaling.

Teknologiske Fremskridt og Sikkerhed

I 2015 trådte en ny regulering i kraft, der flyttede ansvaret for kreditkortsvindel fra banker til detailhandlere. Dette krævede, at detailhandlere installerede Point-of-Sale (POS) terminaler med EMV-kompatible mikrochip-læsere. De fleste nye kortterminaler er også NFC-kompatible, hvilket giver detailhandlere mulighed for at tilbyde mobilbetalingsmuligheder i butikken.

I dag findes der primært tre typer mobilbetalinger: m-handel (m-commerce), m-betalinger (m-payments) og m-punge (m-wallets). De fleste smartphone-brugere har foretaget m-handelsbetalinger. Disse udføres ved hjælp af en mobilbrowser til at købe varer fra en online forhandler, der gemmer dine betalingsoplysninger i skyen. For eksempel, når du foretager et køb fra en hjemmeside som Amazon.com, har de dine betalingsoplysninger gemt.

M-betalinger og m-punge adskiller sig ved, at de holder dine oplysninger mere sikre. Forhandlere får ikke dine kreditkortoplysninger direkte. I stedet bruges tokeniseringsteknologi til at oprette en unik kode for hver transaktion for at beskytte dine data. Bank- eller kreditkortoplysningerne på din telefon erstattes med en krypteret nøgle, der opretter dynamiske koder; forhandleren ser ikke dine følsomme data, men modtager i stedet et token, som kun betalingsnetværket kan låse op. Dette øger sikkerheden markant. Når du foretager et køb, bruger du en PIN-kode eller et fingeraftryk til at verificere din identitet, hvilket yderligere beskytter dine transaktioner.

NFC vs. MST: Forskellige Veje til Betaling

M-punge som Apple Pay, Android Pay (Google Pay) og Samsung Pay bruger Near Field Communication (NFC) teknologi. Din enhed interagerer med et nærliggende POS-system for at foretage en salgstransaktion. NFC kræver en specifik NFC-læser i terminalen, og betalingen sker ved at holde telefonen tæt på terminalen.

Samsung Pay adskiller sig ved også at bruge Magnetic Secure Transmission (MST) teknologi. MST emulerer et swipe af et fysisk betalingskort. Dette betyder, at Samsung Pay kan bruges i næsten enhver terminal, der accepterer traditionelle kreditkort med magnetstribe – selv ældre terminaler, der ikke har NFC-læsere. Da de fleste sælgere allerede har terminaler til at swipe kreditkort, kan du bruge Samsung Pay i flere butikker sammenlignet med andre mobile pung-apps, der udelukkende er afhængige af NFC.

Fremtiden for Mobilbetaling: Potentiale og Udfordringer

Adoptionen af mobilbetaling har været langsom, især i de tidlige år. Indtil for nylig havde et begrænset antal detailhandlere det nødvendige udstyr til, at kunder kunne betale i butikken med deres mobile enheder. Nu hvor mange virksomheder er skiftet til chip-læsere som følge af EMV-reguleringen, er dette ikke længere et lige så stort problem. Dog, for at mobilbetaling skal nå et 'tipping point' og blive udbredt, har den brug for et bedre værditilbud.

Virksomheder kan tilbyde loyalitetsprogrammer, belønninger og kuponer som incitamenter til at opmuntre deres kunder til at betale med deres telefoner. Forestil dig en fremtid, hvor din mobilpung ikke kun indeholder dine betalingskort, men også automatisk anvender rabatter, optjener point og sender dig skræddersyede tilbud baseret på dine købsvaner. Denne integration af betaling og værdi vil sandsynligvis være nøglen til at accelerere adoptionen.

Yderligere innovationer inden for biometrisk autentifikation, såsom ansigtsgenkendelse og stemmegenkendelse, vil sandsynligvis gøre mobilbetalinger endnu mere sikre og bekvemme. Integration med Internet of Things (IoT) enheder, såsom smarte apparater eller biler, kan også udvide mobilbetalingens rækkevidde ud over traditionelle detailmiljøer. Forestil dig at betale for benzin direkte fra din bil eller bestille dagligvarer med en stemmekommando til din smarte højttaler, alt sammen bekræftet med et tryk på din telefon eller et ansigtsscan.

Ofte Stillede Spørgsmål (FAQ) om Mobilbetaling

Hvad er mobilbetaling?

Mobilbetaling refererer til det at foretage betalinger for varer eller tjenester ved hjælp af en mobil enhed som en smartphone eller tablet. Dette kan omfatte alt fra onlinekøb via en mobilbrowser (m-handel) til kontaktløse betalinger i fysiske butikker ved hjælp af digitale tegnebøger (m-punge) som Apple Pay eller Google Pay.

Er mobilbetaling sikker?

Ja, mobilbetaling betragtes generelt som meget sikker, ofte mere sikker end traditionelle kreditkorttransaktioner. Dette skyldes brugen af avanceret teknologi som tokenisering, hvor dine faktiske kortoplysninger erstattes af en unik, krypteret kode for hver transaktion. Derudover kræver de fleste mobile betalingssystemer yderligere autentifikation, såsom en PIN-kode, et fingeraftryk eller ansigtsgenkendelse, for at godkende et køb, hvilket mindsker risikoen for uautoriseret brug.

Hvad er forskellen på NFC og MST?

NFC (Near Field Communication) er en trådløs teknologi, der muliggør kortrækkende kommunikation mellem to enheder, når de er tæt på hinanden (typisk inden for få centimeter). Apple Pay og Google Pay bruger NFC til at foretage kontaktløse betalinger ved kompatible terminaler. MST (Magnetic Secure Transmission) er en teknologi, der emulerer et traditionelt kortswipe ved at udsende et magnetisk signal. Samsung Pay er unikt ved at understøtte både NFC og MST, hvilket giver den mulighed for at fungere med ældre terminaler, der kun accepterer kortswipe, ud over de moderne NFC-terminaler.

Hvor kan jeg bruge mobilbetaling?

Du kan bruge mobilbetaling i et voksende antal butikker og onlineforhandlere. I fysiske butikker skal terminalen understøtte NFC for at Apple Pay og Google Pay kan bruges. Hvis du bruger Samsung Pay, kan du også betale i terminaler, der kun understøtter traditionel kortswipe takket være MST-teknologien. Online er de fleste store e-handelsplatforme og apps kompatible med mobilbetaling.

Hvorfor er mobilbetaling ikke mere udbredt?

Selvom mobilbetaling er i vækst, har adoptionen været langsommere end forventet. Historisk set har manglen på kompatibelt udstyr hos detailhandlere været en barriere. I dag er en af hovedårsagerne, at mange forbrugere ikke ser et tilstrækkeligt 'værditilbud' i forhold til at bruge et fysisk kort. For at øge udbredelsen skal mobilbetaling tilbyde klare fordele som loyalitetsprogrammer, belønninger, hurtigere checkout eller forbedret sikkerhed, der overgår bekvemmeligheden ved et kreditkort.

Hvilke apps understøtter mobilbetaling?

De mest kendte apps, der understøtter mobilbetaling (m-punge), er Apple Pay (til iOS-enheder), Google Pay (til Android-enheder) og Samsung Pay (til Samsung Galaxy-enheder). Derudover tilbyder mange banker og finansielle institutioner deres egne mobilbetalingsløsninger eller integrerer med de nævnte platforme.

Fra de tidlige eksperimenter med SMS-køb og RFID til de sofistikerede, sikre digitale tegnebøger i dag har mobilbetaling gennemgået en bemærkelsesværdig udvikling. Med den fortsatte integration af teknologi i vores dagligdag og et stigende fokus på sikkerhed og bekvemmelighed, er mobilbetaling ikke bare en trend, men en uundgåelig del af fremtidens finansielle landskab. Den næste gang du skal betale, så overvej at lade din smartphone gøre arbejdet – det er en del af den digitale revolution.

Hvis du vil læse andre artikler, der ligner Mobilbetaling: Fra Byttesystem til Digital Pung, kan du besøge kategorien Teknologi.