31/03/2025

Gaming-industrien er en kolos i konstant forandring, en dynamisk verden hvor milliarder af spillere dagligt fordyber sig i digitale oplevelser. Mens konsoller og PC'er fortsat holder stand som bastioner for hardcore gamere, er det mobiltelefonen, der i stigende grad dominerer landskabet og åbner gaming op for et hidtil uset publikum. Fra de travle gader i Tokyo til de spirende markeder i Indien, er smartphonen blevet den foretrukne spilleplatform, en trend der især er drevet af den eksplosive vækst i Asien. Dette skift er ikke blot en forbigående mode; det er en fundamental transformation af, hvordan vi interagerer med spil, understøttet af teknologiske fremskridt og en global omfavnelse af mobil livsstil. Lad os dykke ned i tallene og tendenserne, der definerer dette fascinerende marked.

Spilmarkedet i Tal: En Genopretning og Nye Rekorder

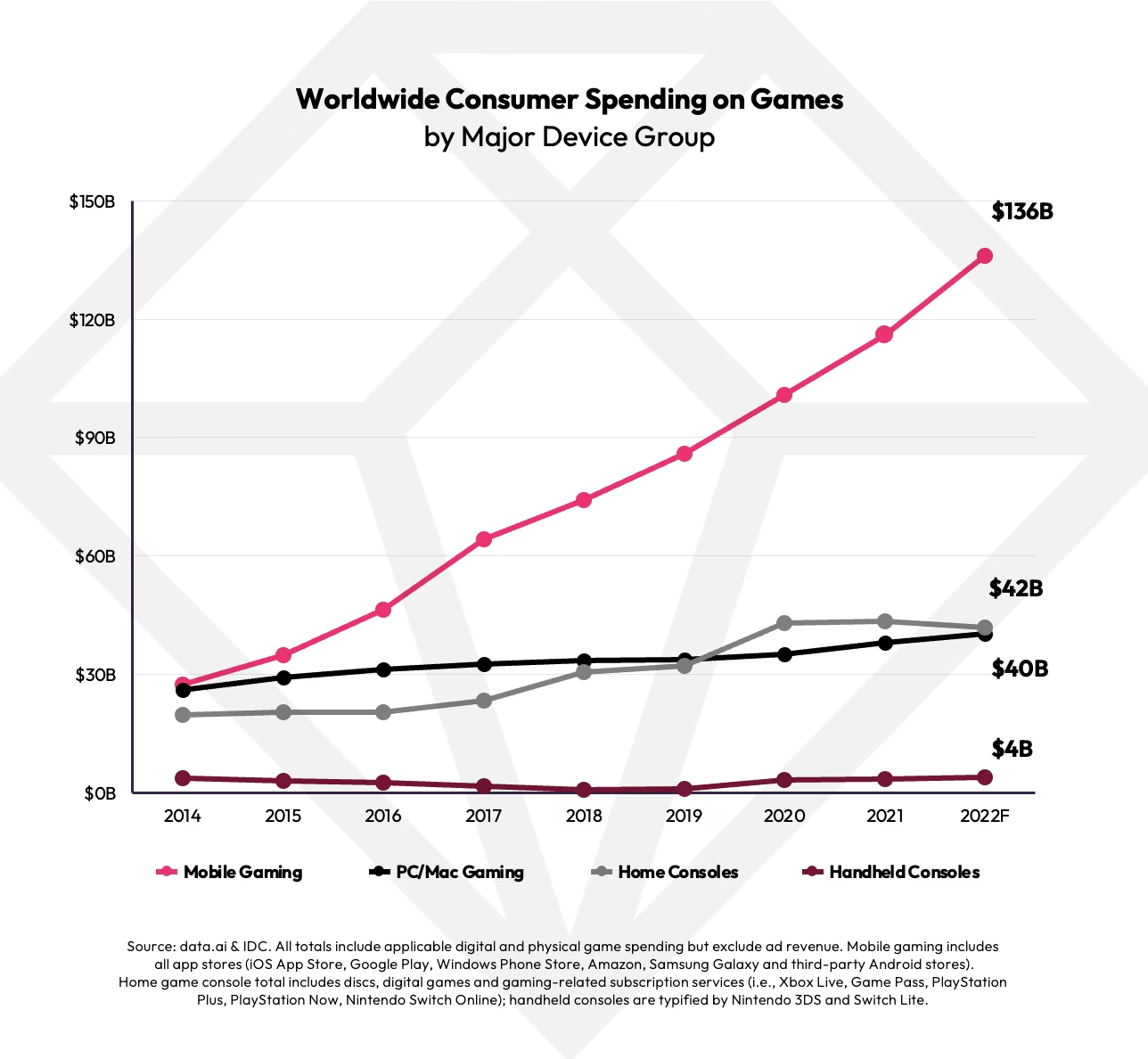

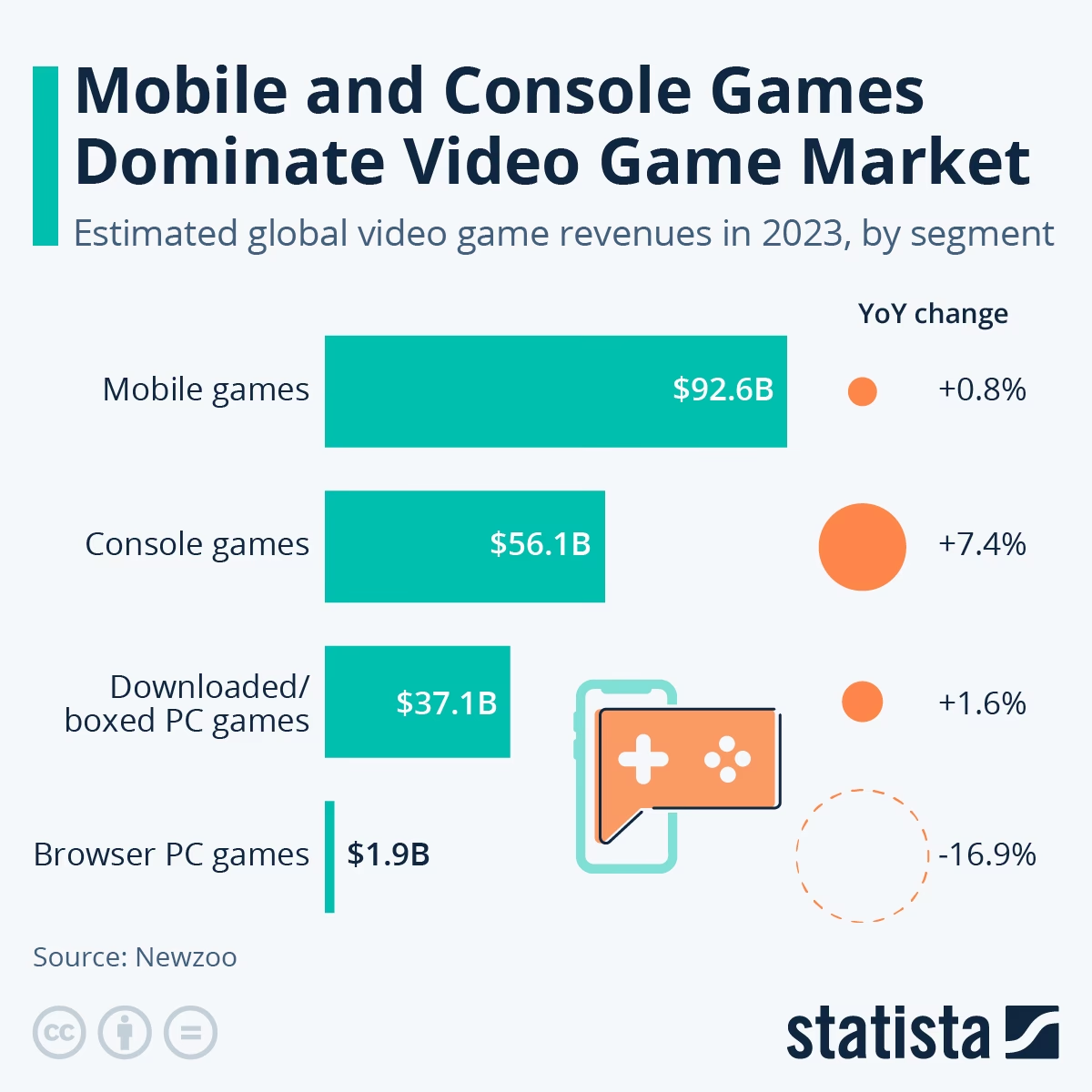

Efter nogle turbulente år, der inkluderede både en pandemi-drevet boom og en efterfølgende korrektion, markerede 2023 sig som et 'genopretningsår' for spilindustrien. Ifølge markedsanalytikerne hos Newzoo oplevede markedet en samlet vækst på cirka 0,5% i 2023, hvilket var et velkomment tegn på stabilisering efter et fald i 2021 og en udfladning i 2022. Selvom væksten måske virker beskeden i den samlede sammenhæng, er den underliggende dynamik yderst interessant, især når man ser på de forskellige platforme. Dette 'recovery year' indikerer en sundhed i branchen, selvom den er præget af interne skift og tilpasninger.

PC-spil viste en bemærkelsesværdig genopretning med en omsætningsvækst på hele 8,4% i forhold til 2022, drevet af succesfulde titler og en stigende accept af PC som en mainstream gamingplatform. Dette viser en robusthed og et engagement fra både udviklere og spillere. Konsolspil så en mere beskeden stigning på 0,3%, hvilket indikerer et modent, men stabilt marked. Derimod skrumpede mobilspilsomsætningen med 2,1% i 2023. På trods af dette fald bevarer mobilspil dog sin position som den absolut største indtægtskilde i industrien, hvilket understreger dens enorme omfang og rækkevidde.

| Platform | Omsætning 2023 (Milliarder USD) | Vækst YoY (2022-2023) |

|---|---|---|

| Mobilspil | $89.9 | -2.1% |

| Konsolspil | $52.4 | +0.3% |

| PC-spil | $39.6 | +8.4% |

Disse tal, der er estimater og ikke inkluderer salg af hardware, understreger, at selvom PC-markedet vinder terræn og konsolmarkedet er stabilt, er mobilspil fortsat den ubestridte gigant. I 2024 udgjorde mobilspil hele 49% af den samlede markedsandel for spil, hvilket cementerer dens centrale rolle i den globale gaming-økonomi. Samlet set blev det globale spilmarked værdisat til USD 221,24 milliarder i 2024 og forventes at nå USD 435,44 milliarder inden 2030, med en imponerende årlig vækstrate (CAGR) på 10,37%. Denne vækst afspejler den fortsatte innovation og det voksende globale publikum.

Mobilspillets Ubestridte Dominans

Den vedvarende dominans af mobilspil er ikke tilfældig; den er resultatet af en række samvirkende faktorer, der gør gaming mere tilgængeligt og integreret i hverdagen end nogensinde før. Den næsten universelle udbredelse af smartphones, især i udviklingslande, har skabt en enorm spillerbase, der ikke nødvendigvis har adgang til eller råd til traditionelle konsoller eller gaming-PC'er. En smartphone er alt, hvad der kræves for at træde ind i spillets verden, hvilket demokratiserer adgangen til underholdning på en måde, der var utænkelig for blot et årti siden. Denne lave adgangsbarriere er en afgørende faktor for mobilspillets succes.

Udbredelsen af 5G-teknologi og cloud streaming-tjenester spiller også en afgørende rolle i at forme mobilspillets fremtid. Med 5G's lave latenstid og høje båndbredde kan spillere nu streame komplekse AAA-titler (store budgetspil) direkte til deres telefoner i høj opløsning uden behov for kraftfuld lokal hardware. Dette fjerner en stor barriere for adgang til premium gaming-oplevelser og understøtter en 'spil hvor som helst'-mentalitet, der appellerer til både casual og hardcore gamere. Cloud gaming forventes at vokse med en imponerende CAGR på 34% frem mod 2030, hvilket yderligere vil forstærke mobilens position som en central platform for spilstreaming og ændre forventningerne til mobil gaming for altid.

Udviklere har også tilpasset deres monetiseringsstrategier til mobilmarkedet for at maksimere indtjeningen og fastholde spillere. Selvom in-app-køb (IAP'er) stadig er udbredt, ser vi et skift mod hybridmodeller, der inkluderer belønnede annoncer, sæsonpas og letvægtsabonnementer. Belønnede annoncer giver spillere in-game belønninger for at se korte reklamer, mens sæsonpas tilbyder adgang til eksklusivt indhold over en bestemt periode for en fast pris. Disse modeller tillader højere gennemsnitlig omsætning pr. bruger (ARPU) uden at skabe unødig friktion for spilleren. Dette skift er især tydeligt i Asien-Stillehavsregionen, hvor store free-to-play publikummer gør selv beskedne ARPU-gevinster meningsfulde for spilmarkedet. Det handler om at finde den rette balance mellem tilgængelighed og indtjening, og mobilplatformen er perfekt egnet til denne fleksibilitet, hvilket sikrer en sund og vedvarende indtjening for udgivere.

Asien-Stillehavsregionen: Hvor Fremtiden Udvikles

Det er umuligt at tale om mobilspillets vækst uden at fremhæve Asien-Stillehavsregionens afgørende betydning. Regionen genererede hele 46% af den globale spilomsætning i 2024 og forventes at tegne sig for svimlende 57% af den samlede globale spilomsætning inden 2025, med en stærk overvægt mod mobilspil. Asien er uden tvivl den primære motor for spilmarkedets vækst, og dens indflydelse kan ikke undervurderes.

Kina fungerer som et volumenanker, med en massiv spillerbase, selvom strenge statslige reguleringer vedrørende spilletid for mindreårige og spilgodkendelser fortsat udgør en udfordring. Disse regler, som f.eks. begrænsningen på tre timers spil i weekenderne for mindreårige, påvirker vækstraten, men den kinesiske spillermasse forbliver enorm. Japan og Sydkorea, der er kendt for deres teknologiske fremskridt, dybt rodfæstede spilkulturer og høje monetiseringsstandarder, fortsætter med at sætte benchmarks for innovation og indtjening. Japan er f.eks. hjemsted for ikoniske spilfranchises og har en forventet brugerpenetration på 58% inden 2027. Sydkorea er anerkendt for sin robuste e-sport sektor og højhastighedsinternet, med en brugerpenetration på 57% i 2022.

Indien, med sit eksplosive smartphone-boom og en enorm ung demografi, driver en bølge af førstegangskøbere ind på markedet, hvilket skaber et enormt vækstpotentiale for mobilspil. Den indiske fantasy sports-marked forventes at vokse med en CAGR på 21,1% over de kommende år, hvilket viser landets potentiale for digital underholdning. Lokale udgivere i regionen er dygtige til at udnytte populære kulturelle fænomener som manga og K-pop samt lokale betalingsløsninger for at uddybe spillerengagementet, hvilket yderligere cementerer regionens dominans. Denne kulturelle tilpasning og lokale forankring er nøglen til at låse op for det fulde potentiale i de asiatiske markeder.

Fremtidens Spil: Cloud Gaming, VR/AR og Nye Forretningsmodeller

Spilmarkedet er i en konstant udvikling, og fremtiden tegner sig med spændende teknologiske landvindinger og nye måder at interagere med spil på. Cloud gaming er en af de mest lovende tendenser, der forventes at transformere distributionsmodellerne fuldstændigt. Med en forventet årlig vækstrate (CAGR) på 34% frem mod 2030 er cloud gaming den hurtigst voksende sektor på spilmarkedet. Denne teknologi gør det muligt for spillere at streame 4K-aktiver fra edge-servere, hvilket muliggør blockbuster-spilsessioner på alt fra mid-priced telefoner til Chromebooks. Dette fjerner hardware-flaskehalsen, der tidligere holdt premium-titler væk fra tynde klienter, og åbner op for et bredere publikum, især i regioner som Latinamerika og Afrika, hvor konsolpenetrationen er lav, men mobil bredbånd er stigende. Microsoft rapporterede 150 millioner timers Xbox cloud play på et kvartal, hvilket understreger adoptionen.

Integrationen af Virtual Reality (VR) og Augmented Reality (AR) teknologier skaber også betydelige muligheder for spilmarkedet. Disse innovationer leverer immersive oplevelser, der forbedrer spillerengagement og interaktion. VR-platforme som Oculus Quest tilbyder spillere fuldt immersive miljøer, hvor de kan udforske store verdener og interagere med karakterer på måder, traditionel gaming ikke kan replikere. På den anden side har AR-spil som Pokémon GO succesfuldt fusioneret den virkelige verden med digitale elementer, hvilket opfordrer spillere til at udforske deres omgivelser, mens de fanger virtuelle skabninger. Denne blanding af fysiske og digitale verdener tiltrækker ikke kun forskellige demografier, men åbner også nye indtægtsstrømme gennem in-game køb og annoncering. Efterhånden som hardware fortsætter med at udvikle sig og blive mere tilgængelig, er potentialet for VR og AR i gaming sat til at vokse eksponentielt.

Indtægtsmodellerne udvikler sig også i takt med forbrugernes præferencer. Selvom free-to-play (F2P) formater dominerede i 2024 med 52% af spilmarkedets størrelse, vokser abonnementstjenester hurtigst med en CAGR på 18,2% frem til 2030. Eksempler som Xbox Game Pass har genereret rekordomsætning og løftet PC-abonnementer med over 30%, hvilket viser dybden i efterspørgslen efter adgang til store spilbiblioteker. Co-eksistensen af begge modeller understreger forbrugersegmentering snarere end kannibalisering, hvor udgivere nu tester differentierede abonnementer, der tilbyder dag-et AAA-udgivelser, retro-biblioteker og cloud streaming-ekstraudstyr. Denne hybridisering sikrer forudsigelige pengestrømme for investorer og tilbyder spillere en bred vifte af måder at få adgang til indhold på.

| Indtægtsmodel | Markedsandel 2024 | Forventet CAGR (til 2030) |

|---|---|---|

| Free-to-Play (F2P) | 52% | Stabil |

| Abonnementer | Ikke specificeret | 18.2% |

Udover disse teknologiske og forretningsmæssige skift har vi også set en markant stigning i e-sport og konkurrencepræget gaming. Som organiseret konkurrencepræget gaming er e-sport blevet et kulturelt fænomen. Store turneringer som League of Legends World Championship og Dota 2's The International tiltrækker millioner af seere globalt og genererer millioner af dollars i præmiepuljer og sponsorindtægter. Denne vækst cementerer e-sport som et kulturelt fænomen og en legitim sportsgren, hvilket yderligere udvider spilmarkedets rækkevidde og indtjening og skaber nye karrieremuligheder for professionelle spillere.

Udfordringer og Hindringer på Vejen

På trods af den imponerende vækst står spilmarkedet over for flere betydelige udfordringer, der kan påvirke dets bane. En af de mest markante er Kinas stramme regulering af spilindustrien. Den kinesiske National Press and Publication Administration (NPPA) godkender kun et par hundrede licenser årligt, hvilket komprimerer lanceringskalendere og skader eksponeringen for nye spil på det ellers gigantiske marked. Derudover er mindreårige begrænset til kun tre timers spil i weekenderne, hvilket begrænser publikumsvæksten og monetiseringspotentialet i dette segment. Et udkast til lovgivning i 2024, der søgte at begrænse loot boxes, udløste et 10,3% fald i Tencents aktiekurs og en brat omformulering af politikken, hvilket viser, hvordan regulatorisk volatilitet kan påvirke markedet globalt. Usikkerheden fortsætter med at tynge spilmarkedets udsigter i Asien og tvinger globale studier til at sprede deres risici med udgivelser på vestlige markeder.

En anden væsentlig udfordring er Apples App Tracking Transparency (ATT) og lignende privatlivsregler, der har øget brugeranskaffelsesomkostningerne for spiludgivere. ATT tvang CPM-inflation (Cost Per Mille) og reducerede præcisionen af install-to-payer sporing, hvilket tvang udgivere mod dyrere kontekstuelle køb og influencer-kampagner. Mindre studier kæmper med at skalere brugeranskaffelse effektivt, hvilket får nogle til at genfokusere på PC-butikker, hvor sporingsrestriktionerne er mindre strenge. Selvom AdAttributionKit lover rigere kreative indsigter, holder det brugerdata på individuelt niveau uden for rækkevidde, hvilket forankrer højere omkostninger pr. kunde (CAC) standarder. Dette trækker inkrementelle point fra spilmarkedets CAGR, indtil alternative attribution-modeller modnes og giver mere præcise data til markedsføring.

Endelig udgør stigende piratkopiering og tilgængeligheden af forfalskede produkter en betydelig trussel mod spiludviklere og udgivere. Piratkopiering underminerer intellektuelle ejendomsrettigheder og reducerer potentiel omsætning, da ulovlige kopier distribueres uden om de officielle salgskanaler. Udbredelsen af forfalskede konsoller og spil forværrer problemet, da forbrugere søger billigere alternativer, der ofte er af ringere kvalitet. Disse ulovlige varer kompromitterer ikke kun spiloplevelsen, men udvander også brandets omdømme og mindsker værdien af legitime produkter, hvilket hæmmer innovation og vækst i branchen og skader de virksomheder, der investerer i udvikling.

Spillernes Aldersfordeling: Et Markedssegment i Forandring

Spilmarkedets demografi er lige så dynamisk som selve markedet, og forståelsen af, hvem der spiller, er afgørende for fremtidig udvikling og monetisering. Selvom aldersgruppen 18-35 år fortsat udgør den største andel af forbrugere med 54% af spilmarkedets størrelse i 2024, jonglerer denne kohorte ofte med flere underholdningsvalg, hvilket presser studier til at tilføje hurtige matchformater og cross-save funktioner for at fastholde deres opmærksomhed. Dette segment er kritisk for omsætningen, men deres opmærksomhed er svær at fastholde i et overflødighedshorn af digital underholdning.

Interessant nok repræsenterer gamere over 50 år det hurtigst voksende segment med en årlig vækstrate (CAGR) på 6,7%. Studier fremhæver kognitive og sociale fordele ved digitalt spil for denne aldersgruppe, såsom forbedret reaktionstid og social interaktion. Spiludviklere reagerer på denne tendens ved at implementere designjusteringer som større skrifttyper, forenklede kontrolskemaer og justerbare sværhedsgrader for at lette onboarding og gøre spil mere tilgængelige. Puslespil, simulationsspil og narrative eventyr rangerer højt blandt denne kohorte, som ofte søger mere afslappede og intellektuelt stimulerende oplevelser. Dedikeret design for ældre spillere vinder brand-tilhørsforhold og åbner op for sundhedsrelaterede indtægtsmuligheder, der yderligere udvider spilmarkedet og understreger dets inklusivitet og appel på tværs af generationer. Under-18-segmentet står over for strengere restriktioner i visse regioner, som f.eks. Kina, hvilket påvirker deres bidrag til betalte konverteringer og fører til en monetisering, der fokuserer mere på kosmetiske genstande end randomiserede loot boxes.

Nøgleaktører og Det Konkurrenceprægede Landskab

Spilmarkedet er præget af intens konkurrence og strategisk konsolidering, hvor de største aktører kæmper om markedsandele og innovation. Industriens giganter fortsætter med at styrke deres positioner gennem opkøb og massive investeringer. Microsofts 69 milliarder USD store opkøb af Activision Blizzard sendte dem til tops blandt udgivere og tilføjede titler som Call of Duty og King-mobilspil til deres Game Pass-tjeneste, hvilket markant udvidede deres økosystem. Sony, en mangeårig gigant inden for konsolspil, modvirker dette ved at portere førstepartstitler som The Last of Us til PC, hvilket øger rækkevidden uden at ofre hardware-loyalitet til PlayStation-konsollerne.

Asiatiske mastodonter som Tencent og NetEase udvider deres oversøiske tilstedeværelse ved at investere i europæiske studier og sikre minoritetsandele i konsol-fokuserede teams, en sikring mod indenlandsk regulatorisk ustabilitet og et forsøg på at diversificere deres portefølje globalt. Nintendo opretholder premium hardware-margener gennem evigt populære IP'er som Mario og Zelda og succesfuldt hybridkonsoldesign (f.eks. Nintendo Switch), der appellerer til både hjemme- og mobilspillere. Andre vigtige aktører inkluderer Apple (via App Store gaming, der har en enorm rækkevidde på mobilmarkedet), Electronic Arts (kendt for sportstitler som FIFA og Madden), Epic Games (udvikleren bag Fortnite og Unreal Engine), og miHoYo (skaberne af Genshin Impact), der alle bidrager til et dynamisk og konkurrencepræget økosystem, hvor innovation og brugerengagement er nøglen til succes og vedvarende vækst. Konkurrencen driver også en konstant forbedring af spiloplevelser og forretningsmodeller.

Ofte Stillede Spørgsmål (FAQ)

Q: Vokser mobilspil i Asien?

A: Ja, mobilspil oplever en eksplosiv vækst i Asien, drevet af den stigende smartphone-adoption og udbredelsen af 5G-teknologi. Asien-Stillehavsregionen forventes at tegne sig for 57% af den samlede globale spilomsætning inden 2025, med en stærk overvægt mod mobilspil, hvilket gør den til den mest dynamiske region for mobil gaming.

Q: Hvor stort er det globale spilmarked?

A: Det globale spilmarked blev værdisat til USD 221,24 milliarder i 2024. Det forventes at vokse til USD 435,44 milliarder inden 2030, hvilket afspejler en betydelig vækst i de kommende år, drevet af teknologiske fremskridt og en voksende global spillerbase.

Q: Hvilken spilplatform genererede mest omsætning i 2023/2024?

A: Mobilspil genererede mest omsætning i både 2023 og 2024. I 2023 udgjorde mobilspil $89,9 milliarder, og i 2024 stod de for 49% af den samlede markedsandel for spil, hvilket gør dem til den største og mest indbringende indtægtskilde i branchen.

Q: Er mobilspil stadig en lukrativ del af markedet?

A: Absolut. Selvom mobilspilsomsætningen oplevede et lille fald i 2023, er det stadig den største og mest dynamiske sektor inden for gaming. Nye monetiseringsmodeller, den fortsatte udbredelse af smartphones, og adgangen til enorme, nye markeder sikrer dens lukrative status og fremtidige potentiale.

Q: Hvilke faktorer driver væksten inden for mobilspil?

A: Væksten drives primært af den massive smartphone-adoption globalt, især i Asien og udviklingslande, udbredelsen af 5G-teknologi der muliggør cloud gaming med høj kvalitet, og udviklingen af fleksible monetiseringsmodeller som free-to-play kombineret med abonnementer og in-game annoncering, der appellerer til en bred vifte af spillere.

Konklusion: Mobilspillets Vedvarende Indflydelse

Spilmarkedet er et vidnesbyrd om den hurtige teknologiske udvikling og skiftende forbrugerpræferencer. Mobilspil er ikke bare en trend; det er en fundamental søjle i industrien, der fortsat vil drive innovation og vækst. Med Asien i spidsen for denne revolution, og med fortsatte fremskridt inden for cloud gaming, VR/AR og fleksible forretningsmodeller, ser fremtiden for mobilspil lys og lovende ud. Selvom udfordringer som regulering og privatlivsspørgsmål fortsat vil forme landskabet, er mobiltelefonens rolle som den primære portal til digitale spiloplevelser urokkelig. Forbrugere verden over har omfavnet 'spil hvor som helst'-filosofien, og industrien reagerer med et stadigt rigere og mere tilgængeligt udbud af spil, der sikrer mobilspillets vedvarende indflydelse i mange år fremover. Dette dynamiske samspil mellem teknologi, forbrugeradfærd og forretningsstrategi vil fortsat definere et af verdens største og mest spændende underholdningsmarkeder.

Hvis du vil læse andre artikler, der ligner Mobilspillets Magt: En Dybdegående Analyse af Global Gaming, kan du besøge kategorien Mobilspil.