18/05/2023

I en verden, hvor bæredygtighed og fleksibilitet bliver stadig vigtigere, transformerer mobilitetsbudgettet måden, vi tænker på firmabiler og pendling. Det er ikke længere kun et spørgsmål om at komme fra A til B; det handler om at gøre det smartere, grønnere og mere tilpasset den enkeltes behov. Dette koncept, der har vundet indpas, især i Belgien, tilbyder en innovativ løsning for både arbejdsgivere og medarbejdere. Det giver medarbejderne mulighed for at udskifte deres firmabil med et budget, der kan bruges på et bredt spektrum af bæredygtige transportmuligheder. Men hvordan beregnes dette budget, og hvad er de underliggende principper, der sikrer en retfærdig og transparent proces? Svaret ligger i den omfattende tilgang til Total Cost of Ownership (TCO), som er hjørnestenen i denne beregningsmodel.

Hvad er Mobilitetsbudgettet, og Hvorfor er Det Relevant?

Mobilitetsbudgettet er et juridisk rammeværk, der giver ansatte i Belgien mulighed for at ombytte deres traditionelle firmabil til et mere fleksibelt budget, som kan investeres i en række grønnere og mere personlige mobilitetsløsninger. Denne ordning er designet til at fremme bæredygtig transport, reducere trængsel og give medarbejderne større valgfrihed. For arbejdsgivere kan det også føre til omkostningsbesparelser og en mere effektiv udnyttelse af budgettet, da det flytter fokus fra faste udgifter til fleksible løsninger, der passer den enkelte.

Belgiens Juridiske Mobilitetsbudget: De Tre Søjler

Det belgiske mobilitetsbudget er opdelt i tre søjler, som hver især repræsenterer forskellige måder, hvorpå budgettet kan anvendes:

- Søjle 1: Miljøvenlig firmabil med et CO2-udslip under 95 g/km. Denne søjle giver medarbejderen mulighed for stadig at have en firmabil, men nu med et krav om, at den skal være mere miljøvenlig. Dette kan omfatte elbiler, hybridbiler eller andre køretøjer med lavt CO2-udslip, hvilket afspejler et skift mod grønnere køretøjer i virksomhedsflåder.

- Søjle 2: Bæredygtig mobilitet og boligomkostninger. Dette er den mest fleksible søjle, der åbner op for en bred vifte af bæredygtige transportmuligheder. Det kan inkludere offentlig transport (bus, tog, sporvogn), delebilsordninger, cykler (inklusive elcykler og leasing af cykler), løbehjul, og endda boligomkostninger, hvis boligen ligger tættere på arbejdspladsen. Formålet er at tilskynde medarbejderne til at vælge transportformer, der reducerer deres miljømæssige fodaftryk og potentielt deres pendlingstid.

- Søjle 3: Udbetaling af det resterende budget ved årets udgang. Hvis der er et resterende beløb i mobilitetsbudgettet ved årets udgang, kan dette beløb udbetales til medarbejderen. Dette er en attraktiv funktion, der sikrer, at medarbejderen får fuld værdi af budgettet, selvom det ikke er blevet fuldt udnyttet på transport eller boligomkostninger. Beløbet er underlagt en social afgift på 38,07%, men er fritaget for indkomstskat, hvilket gør det til en yderligere fordel.

Beregning af Mobilitetsbudgettet: Nøglen er TCO

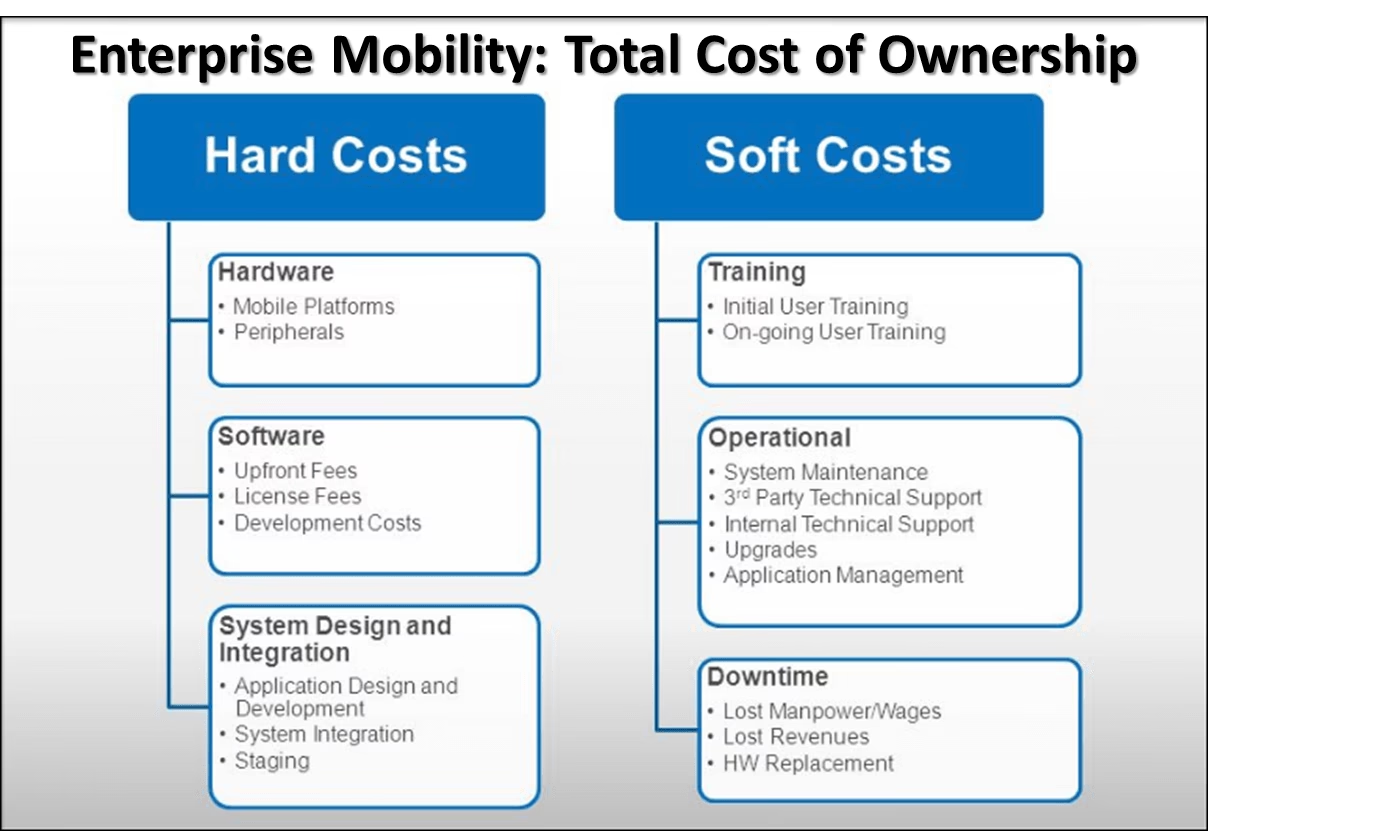

Grundlaget for beregningen af mobilitetsbudgettet er den såkaldte Total Cost of Ownership (TCO). TCO repræsenterer de samlede årlige bruttoomkostninger ved en firmabil. Fordi beregningen af TCO kan være kompleks og variere betydeligt, har den belgiske føderale regering specificeret to officielle TCO-formler for at sikre konsistens og gennemsigtighed. Fra den 1. januar 2024 er arbejdsgivere forpligtet til at anvende en af disse to formler. Når en formel er valgt, skal den anvendes konsekvent i en periode på tre år for alle medarbejdere, der ombytter deres firmabil til mobilitetsbudgettet. Herefter kan arbejdsgiveren vælge at anvende den valgte formel for hver enkelt medarbejder eller pr. jobkategori. Dette giver en vis fleksibilitet, samtidig med at det sikrer en stabil ramme for budgettets administration.

TCO Formel 1: Formlen for Faktiske Omkostninger

Den første TCO-formel, kendt som formlen for faktiske omkostninger, baserer mobilitetsbudgettet på de gennemsnitlige årlige bruttoomkostninger for firmabilen. Disse omkostninger beregnes ud fra de faktiske finansielle udgifter, der er afholdt, suppleret med de omkostninger, der er specificeret i virksomhedens bilpolitik. Gennemsnittet beregnes ud fra omkostninger afholdt i de seneste fire år. Hvis en medarbejder har anvendt firmabilen i mindre end fire år, anvendes den faktiske brugsperiode.

De Inkluderede Omkostninger

For at beregne summen af bilens faktiske omkostninger skal man udelukkende medregne de udgifter, der er specificeret på en udtømmende liste. Det er afgørende ikke at medregne den samme omkostning to gange, især da visse omkostninger allerede kan være inkluderet i en leasing- eller lejekontrakt. De specifikke omkostninger, der skal medregnes, er:

- Lease- eller lejeprisen for bilen: Dette dækker den årlige omkostning ved at lease eller leje firmabilen, som udgør en central del af bilens samlede driftsomkostninger.

- Brændstof- og elomkostninger: De faktiske udgifter til brændstof (benzin, diesel, gas) eller elektricitet til opladning af bilen.

- Forsikring: Omkostninger til bilforsikringer, herunder ansvarsforsikring og eventuelle kaskoforsikringer.

- Arbejdsgiverens CO2-solidaritetsbidrag til NSSO: Et bidrag, som arbejdsgiveren betaler til den nationale socialsikringsmyndighed baseret på bilens CO2-udslip.

- Årlig afskrivning på 20% af anskaffelsesprisen for den miljøvenlige firmabil: Dette inkluderer fakturerede optioner og tilbehør samt tilladte rabatter. Afskrivningen afspejler værditab over tid.

- Renter af lånt kapital: Hvis bilen er finansieret via lån, medregnes de årlige renteomkostninger.

- Administrationsomkostninger for brændstof- og opladningskort: Gebyrer og omkostninger forbundet med administration af kort til tankning og opladning.

- Årlig amortisering på 20% af installationsomkostningerne for opladningspunkt og relaterede omkostninger: Dette omfatter også bevarings- og reparationsomkostninger for opladningsinfrastruktur.

- Omkostninger til opladningspunkt og kabelhåndtering: Udgifter forbundet med vedligeholdelse og styring af ladepunkter og kabler.

- Vejafgifter, bilvask, garage- og parkeringsafgifter: Direkte omkostninger forbundet med bilens brug i dagligdagen.

- Omkostninger til en erstatningsbil: Udgifter til leje af en erstatningsbil, f.eks. under reparationer.

- Omkostninger til klargøring af bilen og omkostninger til udskiftning, ændring og opbevaring af dæk: Udgifter til vedligeholdelse af dæk og klargøring af bilen til brug.

- Ekspertvurderingsomkostninger ved tilbagelevering af bilen: Omkostninger til vurdering af bilens stand ved kontraktens udløb eller ved chaufførskifte.

- Reparationsomkostninger registreret ved tilbagelevering af køretøjet: Specifikke reparationsudgifter, der opstår ved aflevering af bilen.

- Omkostninger til tekniske inspektioner: Udgifter til periodiske tekniske syn og kontrol.

- Service management omkostninger: Omkostninger forbundet med den overordnede service og vedligeholdelse af bilparken.

- Fakturaafgift og vejafgift: Specifikke afgifter relateret til køretøjets registrering og brug på offentlige veje.

- Ikke-fradragsberettiget moms på ovenstående omkostninger: Den del af momsen på de nævnte omkostninger, som ikke kan fratrækkes.

- Skat på den ikke-fradragsberettigede del af ovenstående omkostninger: Den skat, der pålægges den del af omkostningerne, som ikke er fradragsberettiget.

- Skat på den del af naturalieydelsen, der udgør en ikke-tilladt udgift: Skat på den del af firmabilens fordel, der ikke kan fratrækkes som driftsudgift.

TCO Formel 2: Forfait-Formlen

Den anden TCO-formel, kendt som forfait-formlen eller standardsatsformlen, er baseret på en mere forenklet, men stadig differentieret beregning afhængigt af køretøjstypen. Her skelnes der mellem lejede eller leasede køretøjer og ejede eller finansielt leasede køretøjer. For begge typer tilføjes en fast og en variabel komponent til beregningen.

For Lejede eller Leasede Køretøjer

For en lejet eller leaset bil består formlen af følgende komponenter:

- Fast komponent: Årlige leje- eller leasingomkostninger + gennemsnitlige årlige omkostninger for alle udgifter, der ikke er inkluderet i leje- eller leasingkontrakten (medmindre de er inkluderet i bilpolitikken) + ikke-fradragsberettiget moms + skat på ikke-fradragsberettigede biludgifter + CO2-solidaritetsbidrag betalt af arbejdsgiveren. Denne del dækker de faste, forudsigelige omkostninger ved at have bilen til rådighed.

- Variabel komponent: (6.000 + pendlerafstand x 2 x 200) x brændstofforbrugsomkostning pr. kilometer, forudsat at brændstofomkostninger ikke er inkluderet i de årlige leje- eller leasingomkostninger. Den variable del afspejler de omkostninger, der afhænger af bilens brug, primært brændstofforbruget og den daglige pendling.

For Ejet eller Finansielt Leasede Køretøjer

For en ejet eller finansielt leaset bil ser formlen således ud:

- Fast komponent: Bilens katalogværdi (inklusive skat på den ikke-fradragsberettigede del af katalogværdien) x 25% + CO2-solidaritetsbidrag betalt af arbejdsgiveren. Denne faste komponent tager højde for bilens anskaffelsesværdi og de faste afgifter.

- Variabel komponent: (6.000 + pendlerafstand x 2 x 200) x brændstofforbrugsomkostning pr. kilometer. Ligesom for leasede biler dækker den variable del de brugsafhængige omkostninger.

Hvis en arbejdsgiver vælger at anvende forfait-formlen, skal dette udtrykkeligt angives. Det gælder også, hvis man efter tre år beslutter at fortsætte med denne formel. Dette skal tydeligt fremgå af virksomhedens bil- og mobilitetsbudgetpolitik.

Vigtige Overvejelser ved Implementering

Udover selve beregningen er der flere praktiske aspekter, som arbejdsgivere og medarbejdere bør være opmærksomme på, når de implementerer et mobilitetsbudget.

1. En Digital Mobilitetskonto

For at gøre mobilitetsbudgettet så brugervenligt som muligt, er det afgørende, at medarbejderne har adgang til en digital mobilitetskonto. Denne konto giver dem mulighed for løbende at følge med i deres budget, se forbrug og planlægge deres transportvalg. En sådan digital platform forenkler administrationen betydeligt og øger transparensen for medarbejderen, hvilket bidrager til en positiv oplevelse med ordningen.

2. Standardvalg: Formlen for Faktiske Omkostninger

Hvis arbejdsgiveren ikke udtrykkeligt angiver, at man anvender forfait-formlen til beregning af TCO, er man forpligtet til at anvende formlen for faktiske omkostninger. Dette understreger vigtigheden af at træffe et bevidst valg og dokumentere det. Ønsker man at skifte beregningsformel, kan dette først ske efter tre år. Den nye formel skal derefter anvendes for alle nye medarbejdere, der ombytter deres firmabil til mobilitetsbudgettet.

3. Kørselsgodtgørelse for Forretningsrejser

Arbejdsgiveren har mulighed for at vælge, om kørselsgodtgørelse for forretningsrejser skal inkluderes i TCO-beregningen. Hvis den inkluderes, mister medarbejderen retten til en yderligere fritaget kørselsgodtgørelse for disse rejser. Hvis den derimod ikke inkluderes i TCO, vil medarbejderen modtage en fritaget kørselsgodtgørelse som kompensation for forretningsrejser. Dette valg har betydning for medarbejderens samlede økonomiske fordele og skal kommunikeres klart.

Ofte Stillede Spørgsmål

Hvad er formålet med et mobilitetsbudget?

Formålet med et mobilitetsbudget er at give medarbejdere mulighed for at udskifte deres firmabil med et budget, der kan bruges på mere bæredygtige og fleksible transportalternativer, samtidig med at det fremmer grønne valg og reducerer trængsel.

Hvilke alternativer kan jeg vælge under et mobilitetsbudget?

Du kan vælge mellem en miljøvenlig firmabil, bæredygtige transportmidler som offentlig transport, cykler, delebiler og endda boligomkostninger tættere på arbejdspladsen. Eventuelle resterende midler kan udbetales.

Hvordan afgøres beløbet i mit mobilitetsbudget?

Beløbet afgøres baseret på bilens Total Cost of Ownership (TCO), beregnet enten via formlen for faktiske omkostninger eller forfait-formlen, som fastsat af den belgiske regering.

Kan jeg skifte TCO-beregningsformel?

En arbejdsgiver skal anvende den samme TCO-formel i mindst tre år. Efter denne periode kan der skiftes formel, men den nye formel skal derefter anvendes for alle nye medarbejdere, der tilmelder sig mobilitetsbudgetordningen.

Er kørselsgodtgørelse for forretningsrejser altid inkluderet?

Nej, arbejdsgiveren kan vælge, om kørselsgodtgørelse for forretningsrejser skal inkluderes i TCO. Hvis den ikke inkluderes, modtager medarbejderen en separat fritaget godtgørelse.

Konklusion

Mobilitetsbudgettet repræsenterer et progressivt skridt mod en mere bæredygtig og medarbejdercentreret tilgang til transport. Ved at basere beregningen på Total Cost of Ownership og tilbyde klare, men fleksible, beregningsformler, har det belgiske system skabt en model, der kan inspirere andre lande. Det giver medarbejdere en hidtil uset fleksibilitet i deres daglige pendling og bidrager til en grønnere fremtid. For arbejdsgivere betyder det en mulighed for at modernisere deres medarbejderfordele, optimere omkostninger og bidrage positivt til samfundet. At forstå de detaljerede beregningsmetoder og de vigtige overvejelser er afgørende for en vellykket implementering af denne innovative løsning, der ruster virksomheder og medarbejdere til fremtidens mobilitet.

Hvis du vil læse andre artikler, der ligner Mobilitetsbudget: Din Guide til Beregning og Fordele, kan du besøge kategorien Teknologi.