09/08/2022

I en verden, hvor teknologi konstant udvikler sig, og vores smartphones er blevet uundværlige værktøjer, har mobilbetalingstjenester spillet en stadig større rolle. Fra at være en nichefunktion er muligheden for at betale med sin telefon blevet en integreret del af hverdagen for mange. Men vejen hertil har ikke altid været ligetil, især ikke for de tidlige pionerer. En af de mest bemærkelsesværdige historier i dette landskab er historien om Isis Wallet, en ambitiøs mobilbetalingstjeneste, der blev lanceret af giganter som AT&T, T-Mobile og Verizon. Denne tjeneste gennemgik en dramatisk transformation, ikke kun i sit navn, men også i sin skæbne, hvilket afspejler de komplekse udfordringer og det intense konkurrenceprægede miljø inden for mobilbetalinger. Lad os dykke ned i historien om Isis Wallet, dens genfødsel som Softcard, og dens eventuelle integration i Googles økosystem.

Oprindelsen af Isis Wallet: Et Fælles Projekt

Historien om Isis Wallet begyndte officielt den 16. november 2010, da de tre amerikanske telekommunikationsgiganter – AT&T, T-Mobile og Verizon – annoncerede et banebrydende fælles foretagende. Deres mål var at skabe en robust og bredt accepteret mobilbetalingsplatform, der kunne udnytte den dengang nye nærfeltskommunikationsteknologi (NFC). Visionen var klar: at gøre det muligt for forbrugere at betale for varer og tjenester ved blot at tappe deres smartphone på en kompatibel terminal. Dette var et ambitiøst skridt, især i et marked, der stadig var i sin vorden, og hvor konkurrenter som Google Wallet også begyndte at melde sig på banen.

Isis-projektet var ikke kun et teknologisk sats, men også et strategisk træk for at etablere en stærk position i det spirende mobilbetalingsmarked. De tre selskaber forpligtede sig til at investere mere end 100 millioner dollars i projektet, hvilket understreger den seriøsitet, de lagde i initiativet. For at sikre bred accept og funktionalitet indgik Isis tidligt partnerskaber med Discover Financial for adgang til deres point-of-service netværk og Barclaycard som kortudsteder. Senere fulgte også store spillere som American Express, MasterCard og Visa med, hvilket cementerede Isis' ambition om at blive en universel betalingsløsning.

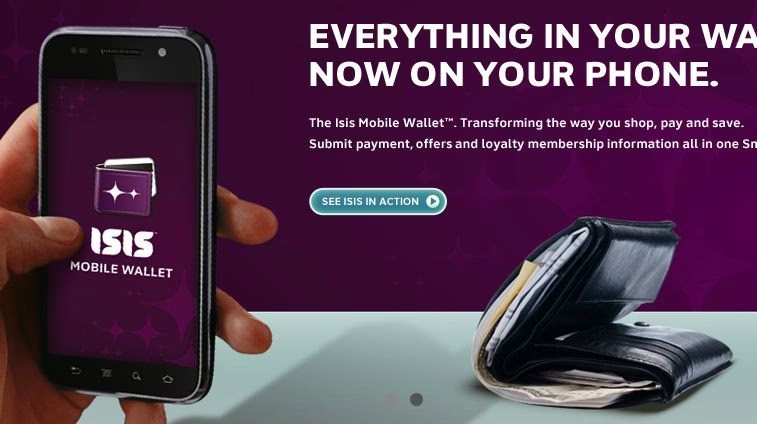

Efter en periode med udvikling og test blev Isis Wallet officielt blødt lanceret i udvalgte markeder – Salt Lake City og Austin – den 22. oktober 2012. Dette var en vigtig milepæl, der gav virksomheden mulighed for at indsamle værdifuld feedback og finjustere tjenesten, før den blev rullet ud på nationalt plan. Den landsdækkende lancering fandt sted den 14. november 2013, hvilket markerede Isis Wallets fulde indtræden på det amerikanske marked.

Men ikke lang tid efter den landsdækkende lancering stod Isis Wallet over for en uforudset og yderst problematisk udfordring: dens navn. I midten af 2014 begyndte navnet "Isis" at opnå en stærkt negativ konnotation globalt. Den islamistiske militante gruppe, der tidligere var kendt som "Islamic State of Iraq and al-Sham", blev i stigende grad omtalt med akronymet ISIS. Denne uheldige navnesammenfald skabte en uacceptabel forvirring og association for mobilbetalingstjenesten.

Det blev hurtigt klart, at et navneskifte var uundgåeligt for at undgå enhver association med den voldelige gruppe. I juli 2014 annoncerede Isis Wallet officielt sine planer om at rebrande. Målet var simpelt: at fjerne enhver tvetydighed og genoprette et positivt image for tjenesten. Den 3. september 2014 blev det nye navn afsløret: Softcard. Sammen med det nye navn blev et friskt logo også introduceret, der skulle symbolisere en ny begyndelse og en klar adskillelse fra den problematiske fortid.

Det er vigtigt at bemærke, at selvom navnet og logoet ændrede sig, forblev selve tjenestens funktionalitet intakt. Kunder kunne stadig opbevare kreditkortoplysninger, loyalitetskort og kuponer i Softcard-appen og foretage betalinger direkte fra deres enheder uden at skulle tage de fysiske kort frem. Dette sikrede en glidende overgang for eksisterende brugere og understregede, at ændringen udelukkende var kosmetisk i relation til branding, men altafgørende for offentlighedens opfattelse.

Mobilbetalingslandskabet: En Kampzone

Rebrandingen af Isis til Softcard fandt sted i et mobilbetalingsmarked, der var præget af intens konkurrence og hurtig udvikling. Flere store teknologivirksomheder, herunder Google med sin Google Wallet og PayPal, forsøgte at etablere sig som dominerende aktører, men ingen havde på dette tidspunkt formået at erobre markedet fuldstændigt. Dette manglende lederskab gav Softcard en vis fleksibilitet med sit navneskifte. Hvis markedet havde været mere modent og domineret af en enkelt spiller, kunne et navneskifte have været en enorm udfordring med hensyn til at genopdrage forbrugerne. I stedet var Softcard blot ét nyt navn i et marked, der stadig var i sin vorden og endnu ikke havde nået kritisk masse.

En af de mest betydningsfulde begivenheder, der yderligere rystede mobilbetalingslandskabet, var Apples indtog. I september 2014, stort set samtidig med Softcards rebrand, forventedes Apple at afsløre sin egen mobilbetalingsplatform, Apple Pay, sammen med lanceringen af iPhone 6. Apples indtræden ville fundamentalt ændre dynamikken i markedet og øge presset på eksisterende tjenester. Apple Pay, der blev lanceret i slutningen af 2014, oplevede en markant højere adoption end mange af de konkurrerende tjenester, primært på grund af Apples stærke position på markedet og dets evne til at integrere hardware og software problemfrit.

Googles Overtagelse og Softcards Endeligt

På trods af navneskiftet og den fortsatte funktionalitet havde Softcard en relativt kort levetid under sit nye navn. Den 23. februar 2015 blev det annonceret, at Google – som selv havde udviklet et konkurrerende system, Google Wallet – havde erhvervet visse aktiver og intellektuel ejendom fra Softcard. Dette var et strategisk træk fra Googles side for at styrke sin position i mobilbetalingsmarkedet og konsolidere alliancer.

Som en del af aftalen forpligtede Softcards tre grundlæggende operatører – AT&T, T-Mobile US og Verizon – sig til at støtte Google Wallet og bundte dens app med deres kompatible enheder senere samme år, i stedet for Softcard. Dette var en markant vending, da Verizon tidligere havde nægtet sine enheder adgang til Google Wallet på grund af krav om adgang til smartphonens "sikre element", et krav som Softcard selv havde. Alliancen mellem Google og de store amerikanske operatører var et klart svar på Apples voksende dominans med Apple Pay og et forsøg på at skabe en stærkere konkurrent.

Softcard-tjenesten og dens apps ophørte med at fungere den 31. marts 2015. Det er vigtigt at bemærke, at kundedata fra Softcard ikke blev migreret til Google Wallet, og Google Wallet understøttede heller ikke Windows Phone, som Softcard ellers havde gjort. Denne afslutning markerede afslutningen på et ambitiøst, men udfordrende kapitel i mobilbetalingshistorien.

Eftermæle: Fra Softcard til Android Pay

Softcards historie slutter dog ikke helt her. På Googles I/O udviklerkonference i maj 2015 afslørede virksomheden en efterfølger for både Google Wallet og den nu afviklede Softcard: Android Pay. Android Pay var Googles nye flagskib inden for mobile betalinger, designet til at give en mere strømlinet og brugervenlig oplevelse, der bedre kunne konkurrere med Apple Pay. Selvom Softcard officielt var ude af billedet, levede dens ånd og en del af dens teknologi videre gennem Googles fortsatte engagement i mobilbetalinger.

Teknologien Bagved: NFC

Hele grundlaget for både Isis Wallet og Softcard var Near-Field Communication (NFC) teknologi. NFC er en kortrækkende trådløs teknologi, der gør det muligt for to enheder at kommunikere med hinanden, når de er tæt på hinanden – typisk inden for få centimeter. I forbindelse med mobilbetalinger fungerer NFC ved, at smartphonen, der indeholder betalingsoplysningerne, kommunikerer med en kompatibel betalingsterminal. Når brugeren tapper eller holder sin telefon tæt på terminalen, sendes betalingsdataene sikkert over, og transaktionen kan gennemføres. Denne teknologi er afgørende for "tap-to-pay" oplevelsen, som vi kender den i dag fra mange mobile tegnebøger.

Partnere og Økosystem

Succesen for en mobilbetalingstjeneste afhænger i høj grad af dens evne til at opbygge et stærkt økosystem af partnere. Isis Wallet/Softcard forstod dette og arbejdede aktivt på at indgå partnerskaber med forskellige aktører i betalingsbranchen:

- Finansielle netværk: Discover Financial, American Express, MasterCard, Visa. Disse partnerskaber sikrede, at Softcard kunne behandle transaktioner gennem etablerede betalingsnetværk.

- Banker og kortudstedere: Barclaycard, Capital One, Chase. Disse banker var afgørende for at give brugerne mulighed for at tilføje deres kredit- og debetkort til appen.

- Enhedsproducenter: HTC, LG Electronics, Motorola Mobility, Samsung Electronics, Research in Motion (nu BlackBerry), Sony Ericsson. Disse producenter forpligtede sig til at fremstille NFC-kompatible smartphones, hvilket var essentielt for udbredelsen af tjenesten.

- Teknologipartnere: DeviceFidelity, der producerede NFC-aktiverende tilbehør til enheder, der ikke havde indbygget NFC.

Disse partnerskaber var med til at skabe den nødvendige infrastruktur og de nødvendige enheder for at Softcard kunne fungere og nå ud til et bredt publikum.

Hvad kan vi lære?

Historien om Isis Wallet og Softcard er et fascinerende studie i innovation, markedsdynamik og uforudsete udfordringer. Den understreger flere vigtige punkter:

- Navnets betydning: Et navn kan være en enorm fordel eller en katastrofal ulempe. I dette tilfælde var navnesammenfaldet med en terroristgruppe en uoverstigelig forhindring, der krævede et øjeblikkeligt og gennemgribende navneskifte.

- Konkurrence i nye markeder: Mobilbetalingsmarkedet har altid været meget konkurrencepræget. Selvom Softcard havde støtte fra store operatører, var det ikke nok til at sikre en dominerende position mod giganter som Google og især Apples indtog.

- Tilpasningsevne: Softcards evne til at ændre sin forretningsmodel fra et selvstændigt betalingssystem til at integrere med eksisterende kreditkortnetværk viser vigtigheden af at være fleksibel i et hurtigt udviklende marked.

- Konsolidering: Googles opkøb af Softcards aktiver illustrerer en tendens til konsolidering i teknologibranchen, hvor større spillere opkøber mindre for at styrke deres egen position og eliminere konkurrence.

Softcards rejse fra en ambitiøs start til dens eventuelle afvikling er en påmindelse om, at selv med stærk opbakning og innovative teknologier er vejen til succes i teknologiverdenen fyldt med uforudsigelighed. Deres bidrag til NFC-baserede mobilbetalinger og banebrydende partnerskaber lagde dog fundamentet for mange af de bekvemmeligheder, vi nyder i dag med moderne mobile tegnebøger.

Ofte Stillede Spørgsmål om Isis Wallet og Softcard

- Hvorfor skiftede Isis Wallet navn til Softcard?

- Isis Wallet skiftede navn til Softcard i september 2014 for at undgå forvirring og association med den islamistiske militante gruppe, hvis navn, når oversat til engelsk, er kendt under akronymet ISIS. Navneskiftet var afgørende for at fjerne negative konnotationer.

- Hvem stod bag Isis Wallet og Softcard?

- Isis Wallet, senere Softcard, var et fælles foretagende mellem de tre store amerikanske telekommunikationsselskaber: AT&T, T-Mobile og Verizon.

- Hvornår blev Isis Wallet lanceret?

- Det fælles foretagende blev annonceret den 16. november 2010. Isis Wallet blev blødt lanceret i udvalgte byer (Austin og Salt Lake City) den 22. oktober 2012 og officielt lanceret landsdækkende i USA den 14. november 2013.

- Hvilken teknologi brugte Softcard?

- Softcard brugte Near-Field Communication (NFC) teknologi, hvilket gjorde det muligt for brugere at foretage betalinger ved at tappe deres smartphone på kompatible betalingsterminaler.

- Hvad skete der med Softcard efter navneskiftet?

- Softcard blev erhvervet af Google den 23. februar 2015. Efter opkøbet blev Softcard-tjenesten officielt afviklet den 31. marts 2015, og de grundlæggende operatører forpligtede sig til at støtte Google Wallet i stedet.

- Hvad afløste Softcard?

- Efter Softcards afvikling og Googles overtagelse, blev Android Pay lanceret i maj 2015 som en efterfølger til både Google Wallet og Softcard, og den blev Googles primære mobilbetalingsplatform.

- Var der nogen ændringer i tjenestens funktionalitet efter navneskiftet?

- Nej, selvom navnet og logoet ændrede sig fra Isis Wallet til Softcard, forblev tjenestens funktionalitet den samme. Brugere kunne fortsat opbevare kreditkort, loyalitetskort og kuponer og foretage mobilbetalinger som før.

- Hvilke enheder understøttede Softcard?

- Softcard-appen var tilgængelig for NFC-kompatible smartphones, der kørte Android-operativsystemet, og senere også for Windows Phone 8.1.

- Hvorfor støttede Verizon oprindeligt ikke Google Wallet?

- Verizon nægtede oprindeligt at lade sine enheder få adgang til Google Wallet, fordi det krævede adgang til smartphonens "sikre element", selvom Softcard havde det samme krav. Denne holdning ændrede sig dog efter Googles opkøb af Softcard.

Hvis du vil læse andre artikler, der ligner Isis Wallet Bliver til Softcard: Historien Bag Navneskiftet, kan du besøge kategorien Teknologi.