03/04/2023

Smartphonemarkedet er en dynamisk og konstant udviklende industri, der fortsat fascinerer millioner af forbrugere verden over. Fra de nyeste teknologiske fremskridt til skiftende forbrugertrends og geopolitiske spændinger, er der mange kræfter, der former dette milliardstore marked. Selvom det kan virke mættet, viser de seneste analyser, at der stadig er betydelig vækst og profit at hente, især inden for specifikke segmenter og regioner. Lad os udforske, hvem der i øjeblikket dominerer, hvilke teknologier der driver innovation, og hvad vi kan forvente os af fremtiden.

Det globale smartphonemarked vurderes til at være omkring 585,63 milliarder USD i 2025 og forventes at vokse til imponerende 722,27 milliarder USD i 2030, med en sammensat årlig vækstrate (CAGR) på 3,51% i perioden 2025-2030. Det er interessant at bemærke, at omsætningen stiger hurtigere end antallet af solgte enheder. Dette skyldes, at forbrugere i stigende grad vælger enheder med højere hukommelseskonfigurationer, avancerede kameraer og indbyggede kunstig intelligens (AI) motorer, som alle kommanderer højere priser. Enheder prissat over 800 USD genererer nu en stadigt voksende andel af branchens overskud, selvom de udgør et mindretal af det globale volumen.

Nuværende markedslandskab og konkurrencedominans

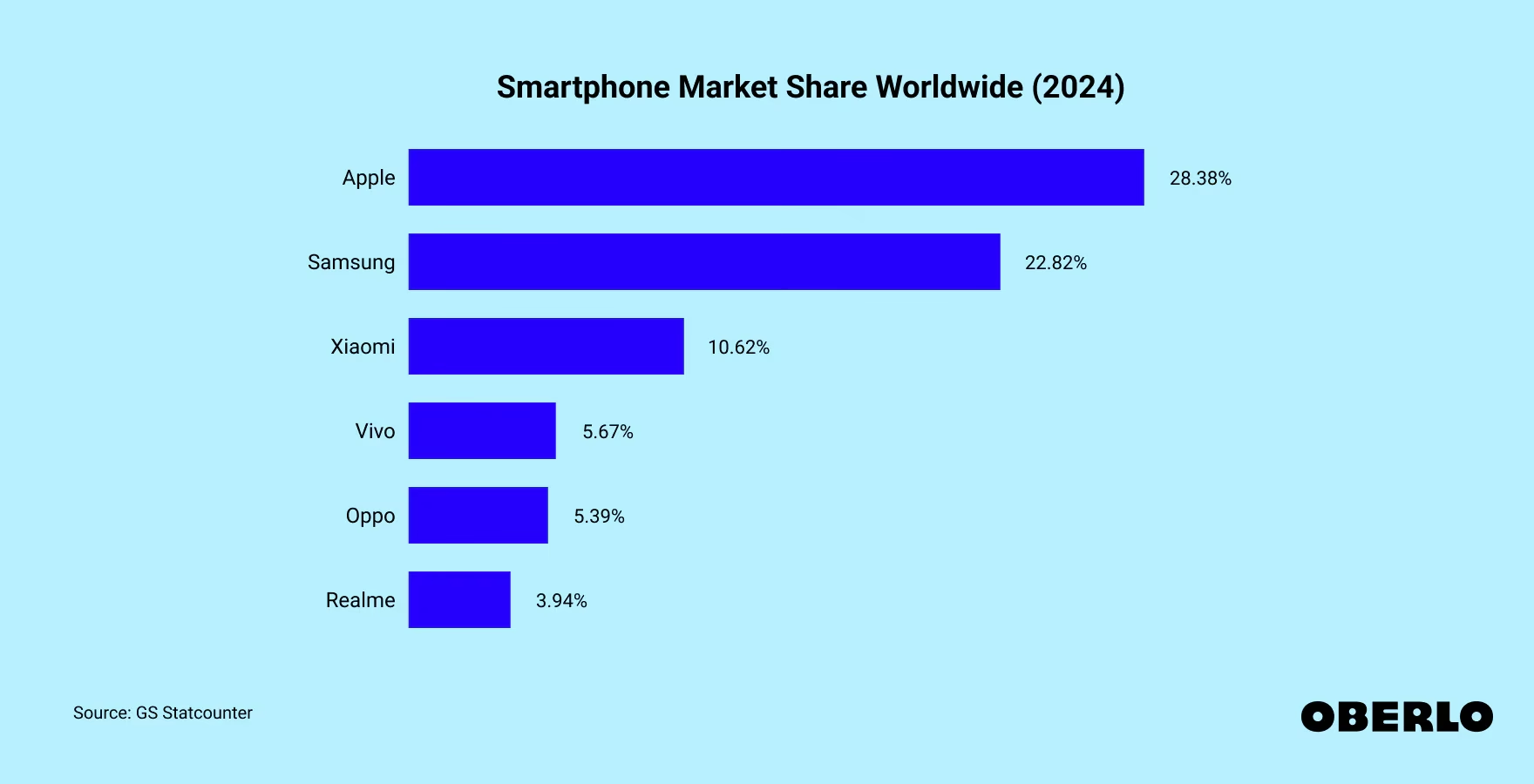

Konkurrencen på smartphonemarkedet er fortsat moderat koncentreret, med en håndfuld store spillere, der sidder på størstedelen af markedsandelene. Samsung, Apple, Xiaomi, OPPO og vivo kontrollerede tilsammen omkring 81% af de globale leverancer i 2024. Disse giganter kæmper en konstant kamp om at innovere og fange forbrugernes opmærksomhed. Samsung har udnyttet sin tidlige adgang til 5G System-on-Chip (SoC) og en bred portefølje på tværs af flere prisklasser, mens Apple har prioriteret vertikal integration af hardware, software og tjenester.

Kinesiske producenter har intensiveret deres internationale ekspansion for at opveje mætning på hjemmemarkedet, med fokus på Latinamerika, Østeuropa og Mellemøsten og Afrika (MENA). Software-drevet differentiering gennem AI-fotografi, stemmeoversættelse og batterisundhedsintelligens er blevet centrale slagmarker. Strategiske opkøb, som Samsungs køb af Oxford Semantic Technologies, fremhæver skiftet mod AI-innovation. Geopolitiske faktorer, såsom amerikanske sanktioner mod Kina, har også betydning, da de ansporer Kina til at investere aggressivt i indenlandsk chipsproduktion, hvilket ændrer den globale forsyningsbalance.

Stillingen mellem operativsystemerne: Android mod iOS

Når det kommer til operativsystemer, fastholdt Android sin førende position med 84,1% af enhederne i 2024. Dette skyldes primært Androids åbne natur og dets udbredelse på tværs af et bredt spektrum af producenter og prisklasser, hvilket gør det tilgængeligt for et massivt globalt publikum.

Imidlertid viser iOS, Apples operativsystem, den hurtigste vækstrate med en forventet CAGR på 4,5% fra 2025-2030, hvilket understøtter en stærk omsætningsvækst. IOS-enheder forventes at stige hurtigt, da Apple udvider distributionen i mellemprisklasser og understøtter lokaliserede betalinger i vækstøkonomier. Loyaliteten blandt iOS-brugere er bemærkelsesværdigt høj, tæt på 95%, hvilket sikrer en stabil strøm af opgraderinger. Apples fortsatte integration af Apple Silicon bidrager til strømeffektivitet, der forlænger enhedens levetid og øger gensalgsværdien.

Android modarbejder med innovationer som Gemini AI-motoren, der kører udelukkende på enheden, hvilket forbedrer privatlivets fred og kontekstbevidsthed. Producenternes egne 'skins' udnytter open source-fleksibiliteten til at differentiere sig, selvom fragmentering stadig komplicerer rettidige sikkerhedsopdateringer. Huawei's HarmonyOS Next positionerer sig som et vertikalt integreret alternativt økosystem i Kina, og KaiOS er fortsat relevant for funktionelle 4G-enheder på omkostningsfølsomme markeder.

Prisbånd og forbrugerpræferencer

Prisbåndene afspejler også markedsdynamikken. Entry-level segmentet (under 200 USD) stod for 38,5% af leverancerne i 2024 og giver millioner af mennesker adgang til internettet for første gang. Ikke desto mindre voksede ultra-premium segmentet (≥ 800 USD) med en CAGR på 6,2%, hvilket understreger forbrugernes vilje til at investere mere over længere ejerskabsperioder. I lanceringsuger bidrager premium-flagskibsmodeller op til 75% af omsætningen, på trods af en lavere enhedsandel, hvilket afbøder producenternes rentabilitet.

Mid-range enheder (200-499 USD) inkluderer nu funktioner som høj opdateringshastighed, store sensorer og hurtig opladning, der tidligere var forbeholdt dyrere produkter. Den stigende efterspørgsel efter mid-premium enheder i Indien, Indonesien og Vietnam, drevet af stigende disponible indkomster og aspirationsforbrug, er et nøglepunkt. Den gennemsnitlige salgspris i Indien steg til 255 USD i 2023, hvilket understreger en migration væk fra entry-level enheder.

5G-revolutionen og dens indvirkning

I 2024 er 5G-enheder for første gang blevet den dominerende teknologi og udgjorde 52,3% af de samlede leverancer, blot fire år efter den kommercielle tilgængelighed. Markedsandelen for 5G-enheder forventes at overstige 70% inden 2027, da operatører udfaser ældre netværk. Reducerede modemstørrelser og integrerede RF-frontends gør det muligt for 5G at nå entry-level segmenter uden at udhule producenternes marginer. Dette driver mainstream-adoption, selv på prisbevidste markeder.

Udover forbedret mobil bredbånd understøtter 5G også nye brugsscenarier som Fixed Wireless Access (FWA), der hurtigt skalerer og understøtter yderligere enhedsefterspørgsel i underforsynede landområder. Med 143 ældre netværk planlagt til at blive udfaset inden 2030, vil stordriftsfordele yderligere favorisere 5G-chips, hvilket gør 4G til et fallback snarere end et bevidst valg.

De nye formfaktorer: Foldbare telefoner

Den traditionelle 'bar'-formfaktor kontrollerede 97,6% af volumen i 2024, takket være årtiers optimering af forsyningskæden. Ikke desto mindre overskred leverancer af foldbare telefoner 15 millioner enheder, hvilket bekræfter appetitten på differentierede brugeroplevelser. Markedsstørrelsen for foldbare telefoner er stadig lille i dag, men viser en imponerende CAGR på 6,9% frem til 2030, understøttet af faldende hængselomkostninger og forbedret udbytte af Ultra-Thin Glass (UTG). Producenter bruger foldbare telefoner til at fremvise teknisk lederskab og mersælge tilbehør som styluspenne og smartwatches.

Distributionskanaler i forandring

Traditionelle operatørbutikker fangede stadig 41,3% af leverancerne i 2024 takket være finansieringspakker og detailrækkevidde. Men online Direct-to-Consumer (D2C) butikker oplevede en CAGR på 8,3%, hvilket giver producenterne mulighed for at kontrollere fortællingen, prisen og kundedata. Digitaliseringen af forsyningskæden og omnichannel-logistik har forkortet leveringstiderne, hvilket gør 'factory-to-door'-handel mulig i over 30 lande. Salget via online direkte salg udvides derfor hurtigere end traditionel detailhandel, især under 'limited-edition drops'.

Regionale vækstmotorer og udfordringer

Asien-Stillehavsområdet dominerede med 56,9% af de globale leverancer i 2024, drevet af Kinas og Indiens enorme installeringsbaser og hurtige 5G-adoption. Indenlandske kinesiske mærker har udvidet deres andel via konkurrencedygtig prissætning og kamera-innovation, mens Indiens regeringsstøttede produktionsincitamenter har tiltrukket nye fabrikker, der har sænket importtolden. Nordamerika rangerede som nummer to i værdi, men står over for langsommere enhedsvækst på grund af høj mætning. Her understøtter finansieringsplaner premium-leverancer, og gennemsnitlige salgspriser er verdens højeste. iOS nyder en 57,9% andel, hvilket afspejler en sammenhængende økosystemintegration på tværs af hardware, tjenester og indhold.

Mellemøsten og Afrika-markedet forventes at vokse med en CAGR på 5,2% frem til 2030. Unge demografier, gradvis 5G-udrulning og fremkomsten af enhedsfinansiering gennem mikrolåne-apps understøtter efterspørgslen. Egypten er ved at etablere sig som et regionalt samlingspunkt, der tilbyder toldfordele for distribution inden for kontinentet.

Fremtidige trends og innovationer

De kommende år vil blive formet af tre strukturelle kræfter. For det første udvides national 5G-dækning til tyndt befolkede områder, der aldrig har haft robust 4G, hvilket giver sen-adoptere mulighed for at springe en netværksgeneration over. For det andet skifter generative AI-funktioner – som realtidsoversættelse, billedgenerering og møde-notat-resuméer – fra sky-afhængighed til enheds-niveau behandling, hvilket udløser et nyt specifikationskapløb omkring neurale processorenheder (NPUs) og hukommelsesbåndbredde. For det tredje fører geopolitiske restriktioner på avancerede halvledere til, at mærker diversificerer komponentkilder og redesigner forsyningskæder. Den kombinerede effekt er en sektor, der, selvom den er moden i overordnet penetration, stadig leverer profitable nicher, når leverandører tilpasser funktioner med fleksible produktionsaftryk.

| År | Markedsstørrelse (Milliarder USD) |

|---|---|

| 2025 | 585,63 |

| 2030 | 722,27 |

| Operativsystem | Markedsandel (2024) | CAGR (2025-2030) |

|---|---|---|

| Android | 84,1% | Ikke angivet |

| iOS | Ikke angivet | 4,5% |

| Region | Markedsandel (2024) | CAGR (2025-2030) |

|---|---|---|

| Asien-Stillehavet | 56,9% | Ikke angivet |

| Mellemøsten & Afrika | Ikke angivet | 5,2% |

Den globale økonomiske afmatning og geopolitiske spændinger, især USA-Kina teknologi-sanktioner, udgør dog betydelige begrænsninger for markedet. Inflationært pres og valutaudsving opmuntrer forbrugere til at forlænge deres telefoners levetid ud over tre år. Producenter reagerer ved at love syv års sikkerhedsopdateringer og tilbyde batteriudskiftningstjenester, men det samlede enhedsvolumen forbliver afdæmpet. Det renoverede smartphonemarked nyder godt af dette, da det giver operatører lavpris-enheder, der stadig understøtter 4G- eller 5G-bånd.

Fremtiden for smartphonemarkedet er præget af kontinuerlig innovation, især inden for AI og 5G-teknologi. Selvom markedet modnes, og forbrugere beholder deres enheder længere, vil nye funktioner og forbedrede økosystemer fortsat drive efterspørgslen. De virksomheder, der bedst formår at tilpasse sig skiftende forbrugerbehov, geopolitiske realiteter og teknologiske fremskridt, vil være dem, der fortsat dominerer.

Ofte Stillede Spørgsmål (FAQ)

- Hvad er det globale smartphonemarkeds værdi i dag?

- Det globale smartphonemarked er vurderet til 585,63 milliarder USD i 2024 og forventes at nå 722,27 milliarder USD i 2030.

- Hvad er den forventede vækstrate for markedet?

- Markedet forventes at vokse med en sammensat årlig vækstrate (CAGR) på 3,51% i perioden 2025-2030.

- Hvilken region vil vokse hurtigst frem til 2030?

- Mellemøsten og Afrika-regionen forventes at registrere den stærkeste vækst med en CAGR på 5,2% frem til 2030, hvilket overgår alle andre regioner.

- Hvor betydningsfuld er 5G i de nuværende leverancer?

- 5G-smartphones udgjorde allerede 52,3% af leverancerne i 2024 og forventes at overstige 70% inden 2027.

- Hvorfor vokser ultra-premium prisklassen hurtigere end den samlede efterspørgsel?

- Finansieringsmuligheder fra teleselskaber, længere software-supportperioder og AI-funktioner på enheden opmuntrer forbrugere til at investere i enheder til ≥ 800 USD, hvilket driver en CAGR på 6,2% for denne kategori.

- Hvem dominerer det konkurrencedygtige landskab?

- Samsung, Apple, Xiaomi, OPPO og vivo kontrollerer tilsammen omkring 81% af de globale leverancer, hvilket indikerer en høj markedskoncentration.

Hvis du vil læse andre artikler, der ligner Smartphonemarkedet: Hvem dominerer og fremtiden?, kan du besøge kategorien Smartphones.