21/05/2025

Forbrugsproduktvirksomheder, ofte omtalt som CPG-virksomheder (Consumer Packaged Goods), har længe været betragtet som en stabil og pålidelig investering. Med et årti, der bød på en gennemsnitlig årlig omsætningsvækst på 9 procent og en imponerende ROIC på 22 procent i det første årti af dette århundrede, var CPG-branchen en sand darling blandt investorer. Deres succes bygger på en velprøvet formel: at opbygge stærke brands, ekspandere med voksende markeder og kanaler, og effektivt styre omkostningerne for at finansiere yderligere brandopbygning. Men tiderne skifter. De seneste ti år har vist en markant nedgang i toplinjevæksten, og branchen har i stedet måttet ty til omkostningsreduktioner for at opretholde indtjeningsvækst. Dette har ført til et fald i aktionærafkastet fra de øverste til de nederste kvartiler. Nu, hvor inflationen aftager, er det afgørende for CPG-virksomheder at genopfinde sig selv og genvinde deres tidligere glans. Dette kræver en ambitiøs forandringsdagsorden, der spænder fra porteføljestyring til ydeevneforbedring.

Hvad er en CPG-virksomhed?

En forbrugsproduktvirksomhed (CPG) er en virksomhed, der producerer varer, som sælges hurtigt og til relativt lave omkostninger. Disse produkter omfatter alt fra mad og drikkevarer til husholdningsartikler, personlig pleje og emballerede forbrugsvarer. Fælles for dem er, at de typisk har en kort holdbarhed og en høj omsætningshastighed. CPG-virksomheder er kendt for at fokusere på effektivitet, compliance, vækst og kundetilfredshed, og de gennemgår i øjeblikket en hurtig transformation for at imødekomme de forbundne kunders krav og for at blive mere konkurrencedygtige og effektive i et skiftende markedslandskab.

Væksthistorien – Fra Darling til Dysterhed

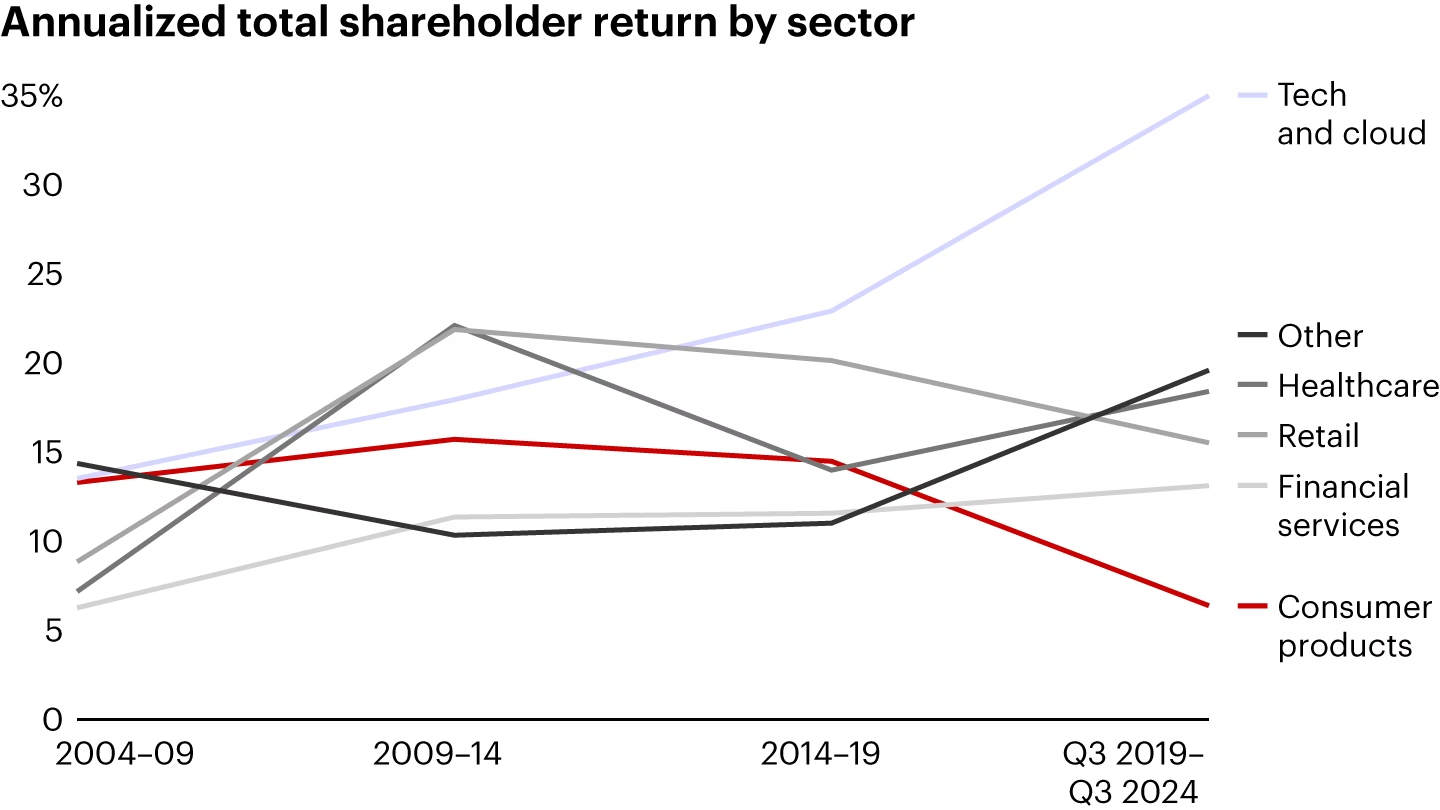

I mere end tre årtier, fra 1980 til 2012, var CPG-branchen inkarnationen af høj ydeevne. Den nød medvind og rangerede som en af de fire bedste industrier. Men efter 2010 begyndte formlen at miste sin kraft. Befolkningsvæksten aftog, dagligvarekæderne konsoliderede sig, og forbrugernes opmærksomhed og præferencer fragmenteredes. Fra 2012 til 2019 voksede branchens omsætning kun med 2 procent årligt, og indtjeningsvæksten blev primært drevet af omkostningsreduktioner.

Pandemien (Era 3) og den efterfølgende inflation (Era 4) forværrede situationen, da margenerne faldt for første gang, og volumenkontraktion indtraf. I 2023 brugte amerikanske forbrugere 10 procent mere på dagligvarer, men købte 4 procent færre varer. Resultatet af denne kamp for vækst og fokus på omkostningsbesparelser er en ny form for indtjening. ROIC (eksklusive goodwill) er steget til 27 procent, men investorernes tro på sektorens evne til at generere bæredygtig ydeevne er faldet drastisk. CPG-virksomheder står derfor over for to presserende behov: at genoprette væksten, når mulighederne er begrænsede, og at reducere omkostningerne, når der allerede er skåret dybt.

De Fire Megatrends der Hæmmer Væksten

Den traditionelle CPG-formel er blevet udfordret af fire store megatrends, der forventes at styrke sig i det kommende årti:

1. Makroøkonomisk Afmatning

Hvor gunstige makroøkonomiske forhold engang var branchens vigtigste medvind, er de nu blevet en modvind. Befolkningsvæksten stagnerer på 0,9 procent årligt, og velstandsekspansionen på udviklingsmarkeder er faldet næsten 50 procent siden slutningen af det 20. århundrede. Den globale vækst i forbrugsvarer, som var 5 procent ved årtusindeskiftet, er i de seneste år faldet til næsten nul. Prognoser indikerer, at væksten vil genoprette sig til en inflationsjusteret 3-5 procent – halvdelen af, hvad den var i den første æra. CPG-virksomheder skal nu arbejde langt hårdere for at generere vækst, og markedsandelskapring er blevet mere afgørende. Fremadrettet vil over 75 procent af den underliggende markedsvækst komme fra udviklingsmarkeder, omend mere geografisk spredt, med Kina, der bidrager med 14 procent mod tidligere over 30 procent. USA vil bidrage med 12 procent af branchens vækst, sammenlignet med 7 procent før COVID-19. Væksten vil også i højere grad være afhængig af premiumisering, hvor velhavende forbrugere tilskyndes til at bruge mere på varer af højere kvalitet.

2. Forbrugerfragmentering

Digitaliseringen har fragmenteret forbrugernes opmærksomhed og præferencer. Mindre brands har fået lettere ved at nå deres specifikke målgrupper, hvilket har presset CPG-giganterne. Selvom digital annoncering nu udgør 75 procent af al annonceforbrug, er CPG-virksomhedernes digitale andel kun 50 procent. Store CPG-brands mister relevans; i 2002 var otte CPG-brands blandt de 50 bedste på Interbrands globale rangliste, i 2022 var der kun to. Små brands har tidligere drevet 50 procent af værditilvæksten, selvom de kun udgjorde 11 procent af omsætningen. Selvom omkostningskrisen midlertidigt har bremset eksplosionen af små brands, forbliver de underliggende forbrugerpræferencer for 'specielle, anderledes og autentiske' produkter intakte. En ny forstyrrelse at overveje er de potentielle virkninger af GLP-1 vægttabsmedicin, som kan reducere kalorieindtaget med 30-40 procent og potentielt kontrahere den amerikanske fødevaresektor med 1-2 procent.

3. Presset fra Massekøbmænd

Supermarkeder har altid spillet en fundamental rolle i CPG-succesformlen, men de har mistet fem procentpoint af markedsandelen i det seneste årti til fordel for e-handel, discountbutikker og varehusformater. Mange dagligvarekæder, især uden for USA, oplever lav vækst og stærkt pres på rentabiliteten. Som reaktion herpå skærer de priserne, bliver hårdere forhandlere, investerer i egne mærker (private label) og kræver mere fremragende forsyningskæde. Private labels udgør 25 procent af salget på europæiske markeder sammenlignet med 14 procent i USA, og over halvdelen af forbrugerne anser kvaliteten af private label-produkter for at være lige så god som mærkevarer.

4. Stigende og Ustabile Omkostninger

CPG-virksomheder vil fortsat opleve højere priser på de råvarer, de omdanner til produkter. Råvarepriserne forventes at forblive 20-40 procent over 2019-niveauet indtil mindst 2025. Fødevareråvarer vil være yderligere udfordret, da klimaforandringernes effekter tager til. Ud af 21 analyserede store fødevareråvarer forventes 85 procent at stå over for moderate eller betydelige stigninger i tørkeudsættelse, hvilket sandsynligvis vil føre til lavere høstudbytter og hyppigere afgrødesvigt. Disse klimaændringer forventes at øge volatiliteten i udbud og pris, hvilket nødvendiggør ændringer i, hvor afgrøder dyrkes, og behovet for mere klimaresistente dyrkningsmetoder.

Vejen Frem: Agenda 1 og Agenda 2

For at vende tilbage til topkvartil-ydeevne skal CPG-virksomheder i gennemsnit levere 4-5 procent årlig toplinjevækst med 15-16 procent EBITA i de næste fem år. Dette er en ambitiøs opgave, der kræver en samlet indsats omkring to hoveddagsordener:

Agenda 1: Portefølje

Denne dagsorden handler om at øge eksponeringen mod profitabel vækst ved at have fremsyn til at identificere vækstlommer og derefter fokusere ressourcer – finansielle, talentmæssige og ledelsesmæssige – på disse områder. Store fusioner, opkøb og frasalg (M&A&D) kan fremskynde denne proces. Forskning viser, at CPG-virksomheder, der udnytter M&A&D til vækst, genererer 2,5 procentpoint højere TSR (Total Shareholder Return) end virksomheder, der kun forfølger organisk vækst. Desuden skal CPG-virksomheder identificere nye forretningsområder, der kan blive deres næste 'S-kurve' – en ny vækstmotor. Eksempler inkluderer Mars, der transformerede sin kæledyrsfoderforretning til en omfattende kæledyrspleje-økosystem, og AB InBev, der bygger digitale B2B-engrosplatforme som BEES.

Agenda 2: Ydeevne

Denne dagsorden fokuserer på at overpræstere, uanset hvor man opererer. CPG-virksomheder skal blive de bedste udførere i deres kategorier, drive ubarmhjertig kommerciel ekspertise og indlejre bedste praksis-værktøjer og -kapaciteter i mere end 75 procent af deres omsætning.

- Kommerciel Ekspertise: Det er afgørende at udmærke sig på tværs af hele det kommercielle spektrum, fra nøglekundepartnerskaber til digitalt aktiverede ruter til markedet og succes i nye kanaler som e-markedspladser. Indtægtsvækststyring (RGM) er et centralt område, der kan generere 3-5 procent afkast på salget, hvilket gør det til den største kortsigtige ydeevnemulighed for de fleste CPG-virksomheder.

- Marketingrevolution: For at vende tilbage til fronten inden for marketing skal CPG-virksomheder opbygge nye færdigheder og arbejdsmetoder. Generativ AI (Gen AI) kan accelerere dette inden for områder som adgang til proprietære indsigter, fremskyndelse af produkt- og brandinnovation, tilpasning af kreativt indhold og optimering af mediekampagner.

- Innovation for Premiumisering og Kategoriudvidelse: CPG-virksomheder skal geninvestere i forbrugercentrerede produktdesignprocesser, der har fokus på uopfyldte behov og nye teknologier. De skal også opgradere deres innovationsmodeller for at forkorte time-to-market og forbedre test-og-lær-principper.

- Genopfind Produktivitet: Teknologi forventes at transformere CPG-effektiviteten dramatisk. Inden for ti år forventes teknologier at generere 55-60 procent besparelser i forsyningskæden, 45-55 procent i backoffice-funktioner og 40-45 procent i kommercielle funktioner. Nøgleteknologier vil være Gen AI, anvendt AI, robotprocesautomatisering, næste generations analyse, robotteknologi og autonome køretøjer.

Digital Transformation som Nøgle

Digital transformation er afgørende for opbygningen af alle disse kapaciteter. CPG-branchen har hidtil haltet bagefter de fleste store industrier inden for digitalisering, delvis på grund af manglende førstepartsdata og mindre digital forstyrrelse sammenlignet med f.eks. finansielle tjenesteydelser. Men nu er det kritisk at læne sig ind i digital transformation for at skabe den næste S-kurve for vækst.

Nogle kritiske faktorer for succes med digital transformation omfatter:

- Sikring af synlig ledelsessponsorat fra starten.

- Fokus på forretningsdomæner frem for enkelte use cases for at opnå tilstrækkelig effekt.

- Implementering af en produkt- og servicemodel med teams, der ejer pakker af løsninger.

- Investering lige så meget i forandringsledelse som i teknologi, da adoption er nøglen.

- Anerkendelse af, at digitale løsninger er iterative, og kræver tålmodighed og test-og-lær-principper.

Virksomhedsledere skal også etablere en sammenhængende driftsmodel, der udmærker sig ved ende-til-ende, kollaborativ beslutningstagning og understøttes af kerneteknologi. Samtidig skal de pleje en kultur, der tiltrækker og fastholder talent og er god til at håndtere forandringer.

Ofte Stillede Spørgsmål

Hvad er en CPG-virksomhed?

En CPG-virksomhed (Consumer Packaged Goods) producerer og sælger varer, der har en hurtig omsætningshastighed og typisk sælges til relativt lave priser, såsom fødevarer, drikkevarer, husholdningsartikler og personlig pleje.

Hvorfor er CPG-branchen udfordret i dag?

Branchen står over for udfordringer på grund af makroøkonomisk afmatning, fragmentering af forbrugerpræferencer, pres fra massekøbmænd og stigende samt ustabile omkostninger. Disse megatrends har undergravet den traditionelle vækstformel.

Hvad er de vigtigste strategier for CPG-virksomheder i dag?

De vigtigste strategier er opdelt i to dagsordener: Agenda 1 (Portefølje), der fokuserer på at omforme porteføljen og udvide til nye forretningsområder gennem M&A&D og ressourceallokering; og Agenda 2 (Ydeevne), der handler om at forbedre kommerciel ekspertise, revolutionere marketing, innovere for premiumisering og genopfinde produktivitet gennem teknologi.

Hvilken rolle spiller digital transformation i CPG-branchen?

Digital transformation er afgørende for CPG-virksomhedernes fremtidige succes. Den muliggør forbedringer inden for kommerciel ekspertise, marketing, innovation og produktivitet ved at udnytte data, AI og automatisering. Det er nøglen til at genvinde konkurrenceevnen.

Hvad er Agenda 1 og Agenda 2?

Agenda 1 handler om at omforme virksomhedens produkt- og markedsportefølje for at øge eksponeringen mod profitable vækstmuligheder og potentielt udvide til helt nye forretningsområder. Agenda 2 fokuserer på at forbedre den operationelle ydeevne på tværs af alle funktioner, herunder salg, marketing, innovation og forsyningskæde, for at opnå højere produktivitet og effektivitet.

Vejen frem for CPG-virksomheder er ikke let, men den er klar. Ved at omfavne en ambitiøs forandringsdagsorden, der adresserer både portefølje og ydeevne, med digital transformation som en central drivkraft, kan branchen genvinde sin position som en væksthistorie og en favorit blandt investorer. Det kræver modige beslutninger, strategisk allokering af ressourcer og en vilje til at genopfinde sig selv i et konstant skiftende markedslandskab.

Hvis du vil læse andre artikler, der ligner Forbrugsprodukter: Fra Vækst til Fornyelse, kan du besøge kategorien Mobil.