08/03/2024

I en verden, der konstant bliver mere digital, har mobilbetalinger etableret sig som en revolutionerende måde at håndtere finansielle transaktioner på. Fra den daglige kaffekop til større onlinekøb er din smartphone blevet mere end blot et kommunikationsværktøj; den er din nye, uundværlige pung. Denne artikel dykker ned i, hvad mobilbetalinger er, hvordan de fungerer, deres mange fordele, de sikkerhedsforanstaltninger, der beskytter dine data, og hvad fremtiden måtte bringe for denne spændende teknologi. Glem alt om at fumle med kontanter eller lede efter dit kreditkort – velkommen til bekvemmelighedens æra.

Hvad er mobilbetalinger?

Mobilbetalinger henviser til enhver finansiel transaktion, der udføres ved hjælp af en mobil enhed som en smartphone eller tablet. Det er en betalingsmetode, der er designet til at være hurtig, sikker og utroligt bekvem, hvilket eliminerer behovet for at bære fysiske penge eller plastikkort. Deres stigende popularitet kan tilskrives den udbredte brug af mobile enheder og et ønske om mere strømlinede betalingsprocesser.

Denne moderne betalingsform omfatter forskellige teknologier og metoder, herunder:

- NærFeltsKommunikation (NFC): Bruges til kontaktløse betalinger ved salgssteder.

- QR-koder: Scannes af en smartphone for at initiere en betaling.

- Digitale tegnebøger (Mobile Wallets): Apps som Apple Pay, Google Pay og Samsung Pay, der gemmer dine kortoplysninger sikkert.

- Mobil app-betalinger: Direkte betalinger inden for specifikke apps (f.eks. til kaffe, transport eller online shopping).

Mobilbetalinger transformerer den måde, folk handler og betaler for varer og tjenester på globalt plan. For yngre generationer, der er vokset op med teknologi, er letheden ved mobilbetalinger særligt tiltalende, da de foretrækker hurtige og problemfri transaktioner.

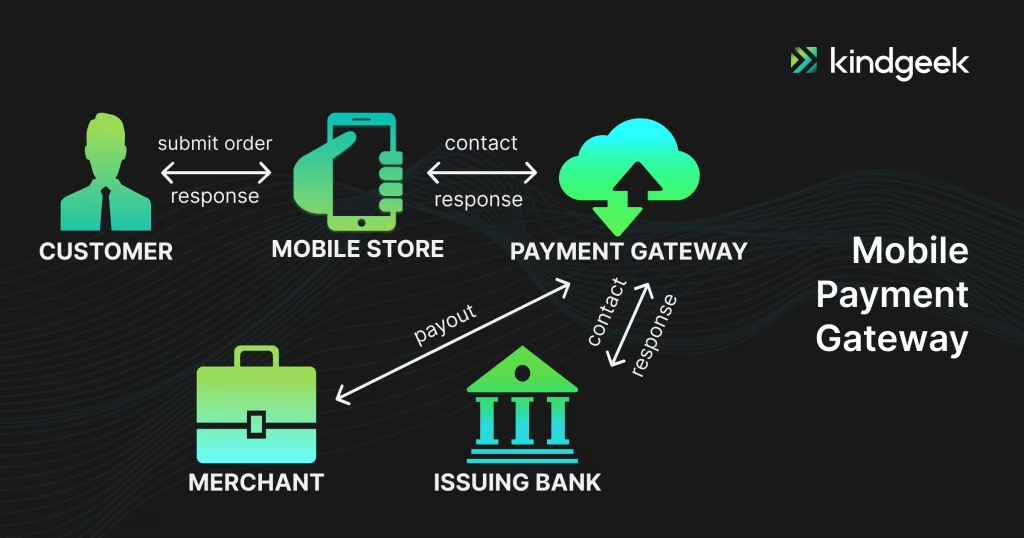

Hvordan fungerer mobilbetalinger?

Processen bag mobilbetalinger er designet til at være både enkel for brugeren og kompleks i sin sikkerhed. Når du udfører en mobilbetaling, transmitteres krypterede data sikkert mellem din mobile enhed og forhandlerens betalingssystem. Lad os se nærmere på de mest almindelige metoder:

Betaling med mobil tegnebog og NFC

Den mest udbredte form for kontaktløs mobilbetaling sker via en mobil tegnebog, der udnytter NFC-teknologi. NFC står for NærFeltsKommunikation og er en trådløs teknologi med kort rækkevidde, der muliggør kommunikation mellem to enheder, når de er tæt på hinanden (typisk inden for få centimeter). Når du skal betale:

- Du holder din telefon tæt på betalingsterminalen (POS-enheden).

- POS-enheden skal være aktiveret med NFC for at kunne modtage betalingen.

- Din mobile tegnebog (f.eks. Apple Pay eller Google Pay) sender krypterede betalingsdata til terminalen.

- Du bekræfter ofte transaktionen med biometrisk identifikation (f.eks. fingeraftryk eller ansigtsgenkendelse) eller en pinkode for ekstra sikkerhed.

Denne proces er utroligt hurtig og effektiv, og den minimerer den tid, du bruger ved kassen.

Betalinger via mobilapps

Mobil app-betalinger giver dig mulighed for at udveksle penge eller betale for varer og tjenester uden at forlade en specifik app. Populære eksempler inkluderer apps til madbestilling, taxitjenester eller apps fra specifikke butikskæder. Disse apps har ofte deres egen indlejrede betalingsgateway, der understøtter en række betalingsmetoder (f.eks. kreditkort, MobilePay, PayPal). Fordelen her er en problemfri checkout-oplevelse, hvor dine betalingsoplysninger allerede er gemt eller let tilgængelige inden for appen.

QR-koder

QR-koder er et andet populært middel til mobilbetalinger, især i visse dele af verden. Her scanner brugeren en QR-kode, der vises af forhandleren eller en anden bruger, med deres smartphones kamera. Koden indeholder betalingsinformation, som appen derefter behandler. Dette er især nyttigt i situationer, hvor NFC-terminaler ikke er tilgængelige, eller for peer-to-peer-betalinger.

Fordele ved mobilbetalinger

Mobilbetalinger tilbyder et væld af fordele for både forbrugere og handlende, hvilket har bidraget til deres hurtige udbredelse:

- Bekvemmelighed og fleksibilitet: Den mest indlysende fordel. Du kan foretage køb hvor som helst og når som helst med din mobile enhed. Du behøver ikke længere at huske din pung, da din telefon sandsynligvis altid er med dig. Dette gør transaktioner hurtigere og mere strømlinede.

- Øget sikkerhed: Mobilbetalinger er ofte mere sikre end traditionelle betalingsmetoder. De anvender avancerede krypteringsteknologier og tokenisering for at beskytte følsomme data som kortnumre og personlige oplysninger. Dette reducerer risikoen for svindel betydeligt.

- Hurtigere transaktioner: Med blot et tryk eller en scanning kan betalinger gennemføres på få sekunder. Dette fremskynder kasseprocessen i butikker og forbedrer kundetilfredsheden.

- Bedre kontrol over økonomi: Mange mobile betalingsplatforme giver brugere mulighed for at spore deres forbrug i realtid. Dette giver større kontrol og indsigt i dine finanser.

- Omkostningsbesparelser for virksomheder: For handlende kan mobilbetalinger reducere omkostningerne forbundet med håndtering af kontanter og administration af papirbaserede systemer. Det kan også mindske risikoen for tyveri og fejl.

- Integration af loyalitetsprogrammer: Mange mobile betalingsapps integrerer loyalitetsprogrammer og belønningsordninger. Dette giver virksomheder mulighed for at incitamentere kundeengagement og opbygge brandloyalitet gennem personlige tilbud og rabatter.

Samlet set har indførelsen af mobilbetalinger forvandlet indkøbsoplevelsen ved at tilbyde hastighed, sikkerhed, bekvemmelighed, omkostningsbesparelser og yderligere værditilvækst for alle involverede parter.

Sikkerhedsforanstaltninger for sikre mobiltransaktioner

Selvom bekvemmelighed er en stor drivkraft for mobilbetalingers succes, er sikkerhed en fundamental bekymring. Betalingsudbydere implementerer en række robuste foranstaltninger for at beskytte brugernes følsomme oplysninger mod uautoriseret adgang eller svigagtige aktiviteter. De vigtigste sikkerhedsforanstaltninger inkluderer:

- Kryptering: Betalingsdata krypteres, hvilket betyder, at de omdannes til en kode, der er ulæselig for uautoriserede parter. Dette forhindrer hackere i at opsnappe og forstå data under transmissionen mellem din enhed og betalingsterminalen.

- Tokenisering: I stedet for at bruge dine faktiske kortnumre genereres et unikt, engangs-token for hver transaktion. Dette token er værdiløst, hvis det opsnappes, da det ikke kan spores tilbage til dine reelle kortoplysninger. Dette reducerer risikoen for svindel betydeligt, da dine følsomme data aldrig eksponeres for forhandleren.

- Tofaktorautentificering (2FA): For at fuldføre en transaktion kræves det ofte, at brugere leverer yderligere verifikation ud over blot at have deres telefon. Dette kan være en adgangskode, en PIN-kode, et fingeraftryksscan (biometrisk identifikation) eller ansigtsgenkendelse. Dette tilføjer et ekstra lag af sikkerhed, da selv hvis din telefon falder i de forkerte hænder, kan transaktioner ikke gennemføres uden din specifikke godkendelse.

- Overvågning af mistænkelig aktivitet: Mange mobile betalingsløsninger tilbyder svindelbeskyttelsestjenester, der overvåger mistænkelig aktivitet i realtid for at forhindre uautoriseret adgang til brugerkonti.

Disse foranstaltninger giver forbrugere og handlende ro i sindet, velvidende at mobilbetalinger kan udføres sikkert.

Mobilbetalinger og indkøbsoplevelsen

Mobilbetalinger har markant transformeret indkøbsoplevelsen ved at tilbyde en mere bekvem og sikker betalingsmetode. Forbrugerne kan nu bruge deres smartphones til at foretage køb i fysiske butikker, onlinebutikker eller endda overføre penge mellem enkeltpersoner.

Udvalget af mobile betalingsmuligheder er bredt og omfatter:

- Mobile tegnebøger: Eksempler inkluderer Apple Pay, Samsung Pay og Google Wallet (nu en del af Google Pay), som sikkert gemmer dine kredit- og debetkortoplysninger.

- Peer-to-peer (P2P) tjenester: Apps som Venmo, Cash App og PayPal, der gør det nemt at sende og modtage penge mellem venner og familie.

- Landspecifikke løsninger: I Danmark er MobilePay et fremragende eksempel på en betalingsløsning, der er dybt integreret i hverdagen for millioner af brugere, både til private overførsler og betalinger i butikker og online.

Integrationen af mobilbetalinger i detailhandlen har også ført til hurtigere kassetider, reducerede transaktionsgebyrer for handlende og forbedrede kundeloyalitetsprogrammer gennem personaliserede tilbud og belønninger. Muligheden for at integrere loyalitetskort og rabatkuponer direkte i den digitale tegnebog forenkler yderligere kundens interaktion med butikken.

Fremtiden for mobilbetalinger

Mobilbetalinger har allerede revolutioneret den måde, vi handler på, og det er tydeligt, at de er kommet for at blive og vil fortsætte med at forme handelens fremtid. Efterhånden som teknologien udvikler sig, kan vi forvente at se endnu mere innovative løsninger. Her er tre potentielle tendenser for fremtiden for mobilbetalinger:

- Integration med stemmeassistenter: Mange forbrugere bruger allerede stemmeassistenter som Siri, Google Assistant eller Alexa dagligt. I den nærmeste fremtid kan vi forvente at se disse virtuelle assistenter integreret i mobile betalingssystemer, hvilket gør transaktioner endnu mere problemfri. Forestil dig at kunne godkende et køb med din stemme uden at røre din telefon.

- Øgede sikkerhedsforanstaltninger: Mens mobilbetalinger tilbyder uovertruffen bekvemmelighed, følger der også bekymringer om sikkerhed. Men efterhånden som teknologi til svindelforebyggelse fortsætter med at forbedre sig, vil sikkerheden ved mobile transaktioner også stige. Dette kan omfatte mere avancerede biometriske metoder, AI-drevet svindeldetektion og kvantekryptering.

- Udbredelse på vækstmarkeder: Mobilbetalinger har taget fart i udviklede lande, men der er stadig masser af plads til vækst på vækstmarkeder, hvor mange mennesker endnu ikke har adgang til traditionelle banktjenester. Efterhånden som smartphone-adoptionen stiger globalt, kan vi forvente at se en mere udbredt brug af mobilbetalinger som en primær finansiel metode for milliarder af mennesker, der tidligere var udelukket fra formelle finansielle systemer.

Overordnet set ser fremtiden lys ud for mobilbetalinger, da de bliver mere bekvemme og sikre, samtidig med at de udvider deres rækkevidde globalt.

Ofte Stillede Spørgsmål om Mobilbetalinger

1. Er mobilbetalinger sikre?

Ja, mobilbetalinger er generelt meget sikre. De bruger avancerede sikkerhedsforanstaltninger som kryptering, tokenisering og tofaktorautentificering for at beskytte dine følsomme data. Dine faktiske kortoplysninger deles sjældent med forhandleren, hvilket reducerer risikoen for datalækager.

2. Hvad er NFC, og hvordan bruges det til betaling?

NFC står for NærFeltsKommunikation. Det er en trådløs teknologi med kort rækkevidde, der muliggør kommunikation mellem to enheder (f.eks. din telefon og en betalingsterminal), når de er tæt på hinanden. Til betaling bruges det til kontaktløse transaktioner, hvor du blot holder din telefon tæt på en kompatibel terminal.

3. Kan jeg betale med min telefon, hvis jeg ikke har internet?

Det afhænger af den specifikke mobilbetalingsløsning og terminalen. Mange NFC-baserede betalinger kan fungere offline, da de nødvendige data ofte er lagret lokalt på din enhed og kun kræver en kort forbindelse til terminalen for at overføre tokenet. Dog kræver nogle app-baserede betalinger en internetforbindelse for at godkende transaktionen med banken.

4. Hvilke typer mobilbetalinger findes der?

De mest almindelige typer inkluderer betalinger via digitale tegnebøger (som Apple Pay, Google Pay, Samsung Pay), mobil app-betalinger (inden for specifikke apps som Starbucks eller MobilePay), QR-kodebetalinger og peer-to-peer (P2P) betalinger (som Venmo eller PayPal).

5. Hvad er fordelene ved mobilbetalinger for virksomheder?

For virksomheder fører mobilbetalinger til hurtigere kassetider, reducerede omkostninger ved kontanthåndtering, øget sikkerhed mod svindel, og muligheden for at integrere loyalitetsprogrammer direkte i betalingsoplevelsen, hvilket kan forbedre kundeloyaliteten.

Konklusion

Mobilbetalinger har uigenkaldeligt revolutioneret den måde, vi udfører finansielle transaktioner på. De giver forbrugerne mulighed for at foretage køb ved hjælp af deres smartphones uden behov for kontanter eller kreditkort, hvilket tilbyder en uovertruffen grad af bekvemmelighed og effektivitet. Disse systemer fungerer ved at forbinde brugerens mobile enhed med en forhandlers salgsstedssystem, hvilket muliggør sikre og hurtige transaktioner gennem teknologier som NFC og avancerede app-løsninger.

Fordelene ved mobilbetalinger er mangeartede: de omfatter øget hastighed, robust sikkerhed gennem kryptering og tokenisering, og en markant forbedret brugeroplevelse. For virksomheder medfører de en mere strømlinet drift og potentiale for øget kundetilfredshed. Fremtiden ser lovende ud for mobilbetalinger, da flere virksomheder omfavner denne teknologi for at give kunderne en forbedret shoppingoplevelse, samtidig med at effektiviteten øges og omkostningerne reduceres. Efterhånden som teknologien fortsat udvikler sig med hastige skridt, er det sandsynligt, at mobilbetalinger vil blive endnu mere allestedsnærværende i de kommende år, hvilket cementerer deres position som en hjørnesten i den moderne økonomi.

Hvis du vil læse andre artikler, der ligner Mobilbetalinger: Din Fremtidige Pung, kan du besøge kategorien Teknologi.