12/02/2023

Pandemien har uden tvivl fremskyndet forbrugernes adoption af digitale tjenester, og mobilbank er ingen undtagelse. Nye undersøgelser viser, at mere end tre fjerdedele af amerikanere med en smartphone nu bruger mobilbank. Blandt Gen Z og Millennials (21-40 år) er udbredelsen næsten universel med hele 88% af hver generation, der tilgår deres bankkonti via en mobilenhed. Adoptionsraten falder en smule til 78% blandt Gen X’ere (41-55 år), og derefter til 57% for Baby Boomers og 41% for smartphone-ejende seniorer. Denne udbredelse understreger mobilbankens centrale rolle i moderne finans, men rejser spørgsmålet: Hvilke funktioner giver egentlig en konkurrencefordel?

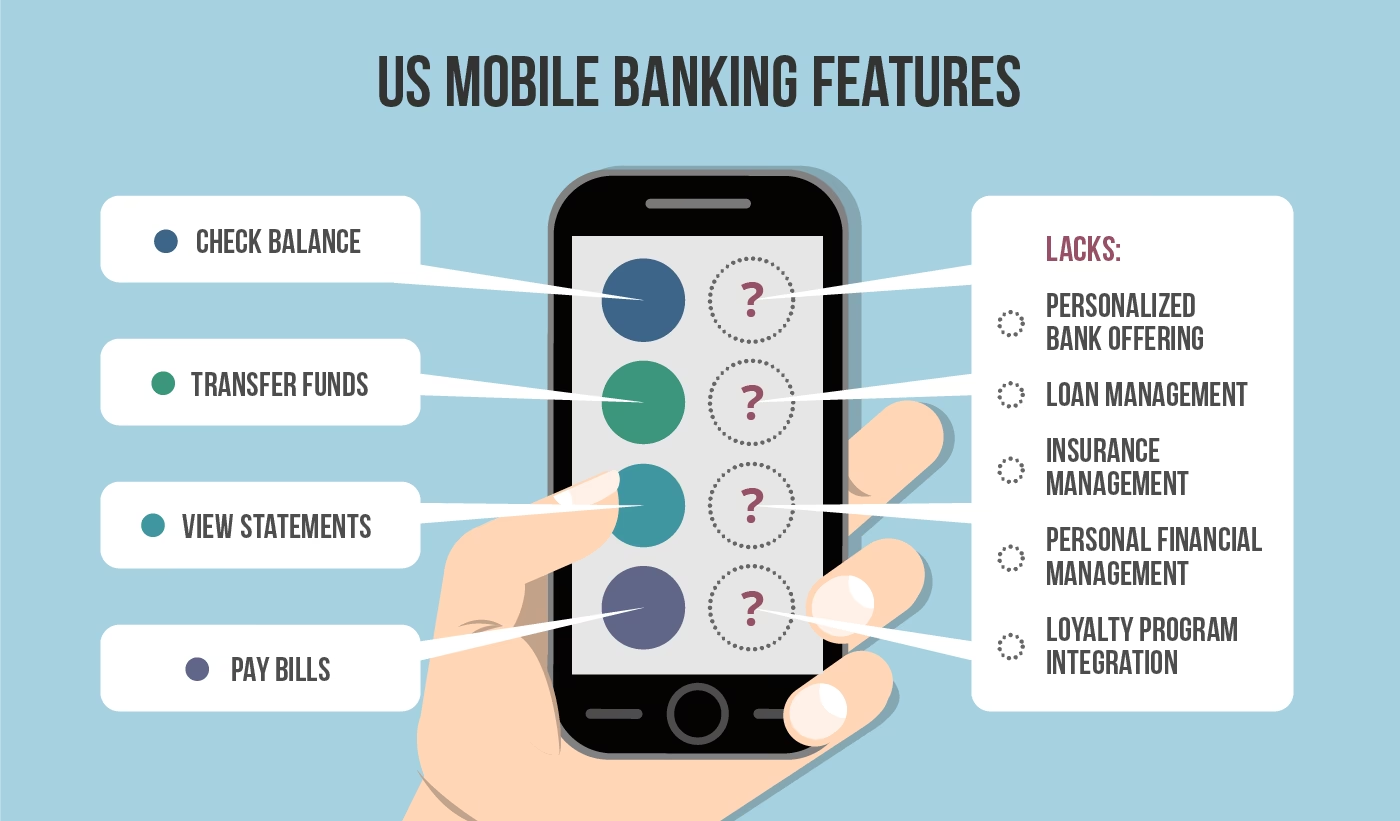

De mest almindelige mobilbankfunktioner er næppe overraskende. En overvældende majoritet af mobilbankbrugere anvender appen til at tjekke deres kontosaldo. Næsten to tredjedele overfører penge mellem konti og betaler regninger, og omkring fire ud af ti indbetaler checks, sender penge til andre personer og ser deres kontoudtog. Disse funktioner er blevet standard i mobilbankapps; de er det, man kalder 'table stakes'. Det betyder, at stort set alle banker og sparekasser tilbyder disse funktioner i deres mobilbankapp, og de giver ikke længere nogen reel konkurrencefordel eller differentiering. For at skille sig ud i et overmættet marked skal bankerne kigge ud over disse basale tilbud og fokusere på, hvad der virkelig betyder noget for forbrugerne.

Hvilke avancerede mobilbankfunktioner er vigtigst?

Mens kontrol af kontosaldo, overførsel af midler og betaling af regninger er grundlæggende, er der tre mobilbankfunktioner, der skiller sig ud som de vigtigste og potentielt konkurrencedygtige. En undersøgelse bad mobilbankbrugere om at vurdere funktioner på en skala, der inkluderede 'kritisk', 'vigtig', 'rart at have' og 'ikke vigtig'.

- Næsten otte ud af ti mobilbankbrugere vurderede styring af saldo-/svindeladvarsler som enten 'kritiske' eller 'vigtige' funktioner.

- Den næsthøjest vurderede funktion – af 74% af brugerne – var muligheden for at tænde eller slukke for betalingskort.

- Tæt fulgt af 71% af brugerne, der sagde, at mobilindbetaling er en kritisk eller vigtig funktion.

Disse tre funktioner afspejler en klar forbrugerpræference for kontrol og sikkerhed. For finansielle institutioner, der forsøger at bestemme, hvilke funktioner de skal tilføje eller bygge, er det afgørende at identificere, hvilken målgruppe de går efter – forskellene i vigtighedsvurderinger efter aldersgruppe er betydelige. Efter de tre mest populære funktioner falder ældre (dvs. 56+) mobilbankbrugeres vigtighedsvurderinger markant fra yngre brugeres. Dette indikerer, at en 'one-size-fits-all' tilgang ikke længere er tilstrækkelig.

| Funktion | Procentdel af brugere (Kritisk/Vigtig) |

|---|---|

| Håndtering af saldo/svindeladvarsler | ~80% |

| Tænd/sluk for betalingskort | 74% |

| Mobilindbetaling | 71% |

Frygten for Svindel: En Vedvarende Bekymring

Siden internettets fremkomst har sikkerhedsbekymringer bremset digital adoption, hvad enten det drejer sig om online shopping, netbank eller noget som helst online. Historisk set har ældre forbrugere konsekvent udtrykt flere bekymringer end yngre forbrugere. Denne gang er det dog anderledes. Pandemien tvang mange forbrugere til at overvinde – eller ignorere – disse bekymringer, men de er ikke forsvundet. Mellem 30% og 40% af mobilbankbrugere er 'meget' bekymrede over seks mobilbankrelaterede svindelaktiviteter. Det overraskende er, at bekymringerne vedrørende mobilbankrelateret svindel er næsten ens på tværs af generationer. Dette understreger behovet for, at banker proaktivt adresserer disse bekymringer og ikke kun fokuserer på de ældre generationer.

| Svindelaktivitet | Procentdel af brugere (Meget bekymret) |

|---|---|

| Uautoriseret adgang til konto | ~35-40% |

| Identitetstyveri | ~35-40% |

| Phishing/smishing | ~30-35% |

| Uautoriserede transaktioner | ~30-35% |

| Malware/virus på mobilenhed | ~30-35% |

| Offentliggørelse af personlige data | ~30-35% |

To Nye Imperativer for Mobilbank

For et stigende antal forbrugere er en mobilapp den primære måde, de interagerer med deres lønkonto (og i bund og grund deres bank). Så for disse forbrugere er appen selve produktet. Dette fører til to afgørende imperativer for mobilbank:

1. Personaliserede Mobilbankapps

Banker står over for to udfordringer: De kan ikke blot implementere alle de funktioner, forbrugerne udtrykker interesse for, fordi resultatet ville være en langsom, oppustet app med funktioner, der ikke bruges af et betydeligt antal kunder. Samtidig kan de ikke bare beslutte ikke at implementere visse funktioner, fordi der kan være vigtige segmenter af kundebasen, der anser disse funktioner for kritiske for deres bankoplevelse.

Banker har hidtil fokuseret deres personaliseringsindsats på meddelelser – dvs. personaliserede tilbud og 'rådgivning' (som alt for ofte ikke er andet end 'vi synes, du skal købe vores produkter og tjenester'). Bankkunder ønsker ikke kun personaliserede meddelelser (hvis de overhovedet ønsker dem) – de ønsker personaliserede produkter. Og hvis mobilbankappen er produktet, så skal appen være personalisering. Dagens mobilbankapps er generiske 'one-size-fits-all' mobilapps. IT-afdelinger vil måske klage og argumentere for, at det ikke er omkostningseffektivt at implementere flere versioner af mobilbankappen eller at vedligeholde et antal standalone-apps. Men omkostningseffektivitet er ikke den afgørende faktor her – rentabilitet er. Hvis den omsætning, der genereres ved at tilbyde personaliserede pakker i flere apps, overstiger omkostningerne ved at levere disse apps, så bør bankerne gøre det. Dette skaber en dybere kundeoplevelse og loyalitet.

2. Indbygget Svindelbeskyttelse

Banker gør allerede meget for at identificere og forhindre svindelrelateret aktivitet i mobilbank – men det har tydeligvis ikke elimineret forbrugernes bekymringer. Et selskab som Breach Clarity analyserer alle offentligt rapporterede databrud i USA. Baseret på mere end 1.000 faktorer beregner det en score for hvert brud og giver forbrugerne anbefalinger til, hvad de skal gøre. Hvad har dette med mobilbank at gøre? Breach Clarity integrerer sine identitetsbeskyttelsestjenester i bankernes mobilbankplatforme. Ved at gøre det:

- Gør det det mere bekvemt for forbrugerne (især dem, der bruger deres banks mobilbankapp flere gange om ugen) at overvåge og reagere på databrud.

- Giver det banker mulighed for bedre at personalisere anbefalinger til forbrugernes unikke risici.

For banker er det mere end bare at gøre noget godt for deres kunder – det er en mulighed for at reducere omkostninger til svindel og kundesupport. Banker bruger anslået 40 milliarder dollars på svindel årligt. Ved at drive flere forbrugere til at anvende tofaktorautentificering og andre handlinger, der forhindrer identitetstyveri, bør bankerne se en reduktion i den udgift. Ikke inkluderet i dette estimat på 40 milliarder dollars er omkostningerne ved at støtte forbrugere, der er svindelofre. En ud af hver to ofre for databrud har ringet til deres banks kundecenter for support. Der kan også være en indtægtsvinkel for banker. Selvom de ville pådrage sig et gebyr for at integrere en tjeneste som Breach Clarity (hvilket kunne mere end opvejes af reduktioner i svindeludgifter), kunne kunder, der opgraderer til en premium-tjeneste, generere ikke-renteindtægter for banker i form af en omsætningsdeling. Dette er en win-win situation, hvor svindelbeskyttelse bliver en integreret del af bankoplevelsen og en kilde til værdi for både kunden og banken.

Fremtiden for Mobilbankens Konkurrencefordel

I takt med at mobilbankapps bliver den primære interaktionsflade mellem kunder og deres banker, er det afgørende, at banker tænker ud over de grundlæggende funktioner. Den sande konkurrencefordel ligger i at tilbyde avancerede funktioner, der imødekommer specifikke kundebehov, og i at levere en dybt personaliseret og sikker oplevelse. Ved at fokusere på disse områder kan banker ikke blot tiltrække, men også fastholde kunder i et stadig mere digitalt landskab. Appen er produktet, og dens design og funktionalitet er direkte forbundet med bankens succes.

Ofte Stillede Spørgsmål om Mobilbankfunktioner

Hvad er de mest brugte mobilbankfunktioner?

De mest brugte funktioner inkluderer kontrol af kontosaldo, overførsel af penge mellem konti og betaling af regninger. Disse betragtes dog som 'table stakes' og tilbyder ikke længere en konkurrencefordel.

Hvilke mobilbankfunktioner tilbyder en konkurrencefordel?

Funktioner, der giver en reel konkurrencefordel, er dem, der fokuserer på sikkerhed og kontrol, såsom styring af saldo/svindeladvarsler, muligheden for at tænde/slukke for betalingskort og mobilindbetaling.

Er svindelbekymringer høje for mobilbank?

Ja, mellem 30% og 40% af mobilbankbrugere er 'meget' bekymrede over forskellige former for mobilbankrelateret svindel, og disse bekymringer er overraskende ens på tværs af alle aldersgrupper.

Hvorfor er personaliserede mobilbankapps vigtige?

Personaliserede apps er vigtige, fordi mobilbankappen i stigende grad ses som selve 'produktet' af banken. En personaliseret oplevelse imødekommer individuelle kundebehov og forbedrer kundeloyaliteten, hvilket overstiger de potentielle omkostninger.

Hvordan kan integreret svindelbeskyttelse gavne banker?

Integreret svindelbeskyttelse kan gavne banker ved at reducere omkostninger forbundet med svindel og kundesupport for svindelofre. Det forbedrer også kundeoplevelsen og kan potentielt generere yderligere indtægter gennem premium-tjenester.

Hvis du vil læse andre artikler, der ligner Mobilbank: Fra Basis til Konkurrencefordel, kan du besøge kategorien Teknologi.