21/08/2023

Mobilbetaling: Fremtiden for Transaktioner

Mobilbetalinger er ikke længere bare en trend; de er en fundamental ændring i, hvordan vi handler, både online og i fysiske butikker. Med en stigende afhængighed af vores smartphones og et konstant ønske om bekvemmelighed, er det blevet en naturlig forventning for kunder at kunne betale med deres mobile enheder. For virksomheder, især små og mellemstore, er det afgørende at forstå og implementere disse teknologier for at forblive konkurrencedygtige. Dette dybdegående kig på mobilbetalinger vil guide dig gennem alt, hvad du behøver at vide, fra de forskellige typer og deres fordele til den praktiske implementering.

Hvad er Mobilbetaling?

En mobilbetaling er defineret som en elektronisk transaktion, der udføres via en mobil enhed, såsom en smartphone eller tablet. Det er en proces, hvor kunder overfører penge ved hjælp af deres mobile enheder, ofte ved blot et tryk eller en scanning. Tænk på det som at have din pung og dit kreditkort direkte i din telefon. Dette koncept har vundet enorm popularitet, fordi det kombinerer den digitale bekvemmelighed med den fysiske interaktion i butikken. Forestil dig en kunde, der besøger din fysiske butik og nemt kan betale ved at holde sin telefon op mod en terminal – det er essensen af mobilbetaling.

De 5 Typer af Mobilbetalinger

Mobilbetalinger omfatter en bred vifte af metoder, der alle falder ind under paraplyen af at bruge en mobil enhed til at foretage en betaling. Her er de mest almindelige typer:

1. Browser-baserede Mobilbetalinger (Web-baserede)

Denne metode, også kendt som online betaling, sker direkte i en mobil browsers browsing-vindue. Kunder indtaster deres betalingsoplysninger direkte på en hjemmeside på deres mobil. Nogle hjemmesider har indbyggede betalingssystemer, mens andre benytter sig af tredjeparts betalingsløsninger som PayPal eller Amazon Pay, der omdirigerer kunden til et separat vindue for at fuldføre transaktionen. Hele processen foregår inden for browseren.

Eksempel: En kunde besøger din webshop på sin smartphone, tilføjer varer til kurven, går til kassen og indtaster sine kortoplysninger direkte på din hjemmesides betalingsside.

2. App-baserede Mobilbetalinger

I modsætning til browser-baserede betalinger sker disse transaktioner inden for en dedikeret mobilapp. Dette er særligt udbredt hos større virksomheder og detailhandlere, der har udviklet deres egne apps. Kendte eksempler inkluderer Starbucks, KFC og McDonald's, hvor kunder kan bestille og betale direkte i appen. Selv mindre virksomheder kan drage fordel af dette, hvis de har en egen app.

Eksempel: En bageri-app, hvor kunder kan forudbestille morgenmad og betale via appen, hvorefter de blot kan hente deres ordre i butikken.

3. Mobile Kreditkortlæsere (mPOS)

Dette er en løsning, hvor din smartphone eller tablet fungerer som et komplet kasseapparat (Point of Sale - POS). For at bruge mPOS (mobile Point of Sale) kræves der ofte ekstern hardware, såsom en kompakt og bærbar kortlæser, der tilsluttes din mobile enhed. Disse læsere kan som regel håndtere både fysiske kort og digitale tegnebøger.

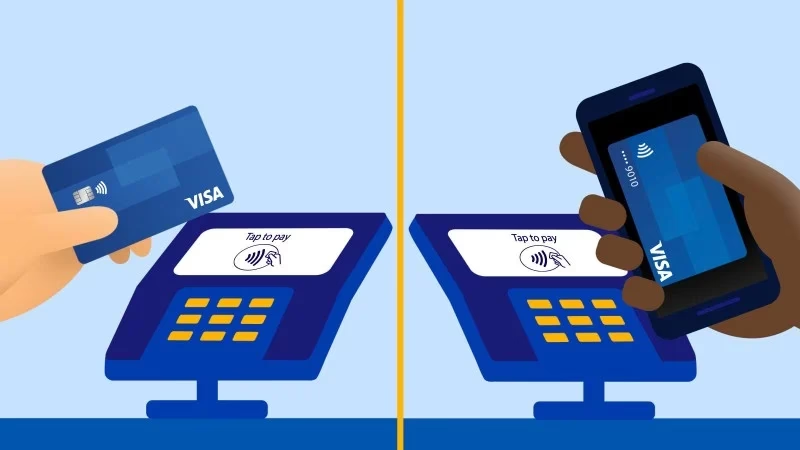

4. Kontaktløse Betalinger

Kontaktløse betalinger har oplevet en enorm vækst, især siden COVID-19-pandemien. Her bruger kunderne en digital tegnebog som Apple Pay, Samsung Pay eller Google Pay. Ved at holde deres enhed tæt på en kontaktløs kortterminal behandles betalingen typisk via Near Field Communication (NFC) teknologi. Nogle systemer bruger QR-koder i stedet for NFC. Det unikke ved disse betalinger er brugen af tokenisering, hvor dine faktiske kortoplysninger erstattes af et unikt digitalt token, der gør transaktionen mere sikker, da det faktiske kortnummer ikke overføres. En underkategori er 'usynlige betalinger', som ses hos f.eks. Uber, hvor betalingen sker automatisk uden direkte kundeinteraktion.

Eksempel: En kunde holder sin smartphone op mod betalingsterminalen i et bilværksted for at betale for reparationen.

5. Applikations Point of Sale (aPOS)

aPOS er software eller apps designet specifikt til mobile enheder, der gør det muligt for virksomheder at acceptere betalinger og administrere salg på farten. Løsninger som Zettle eller Shopify POS kan downloades, konfigureres med produktinformation, og derefter bruges til at tage imod mobilbetalinger. Nogle aPOS-systemer, som Zettle by PayPal, kræver ingen ekstra hardware og accepterer både kort og digitale tegnebøger. De er ofte en fleksibel og prisvenlig løsning for små virksomheder.

Eksempel: En smykkeforhandler på et marked bruger en app på sin telefon til at acceptere betalinger fra kunder ved at lade dem holde deres telefon over terminalen.

Hvorfor er Mobilbetalinger Vigtige for Din Virksomhed?

Implementeringen af mobilbetalinger er ikke længere et valg; det er en nødvendighed. Her er hvorfor:

- Øget Bekvemmelighed for Kunderne: Mobilbetalinger er hurtige, nemme og strømliner checkout-processen. Jo lettere det er for kunden at betale, desto større er sandsynligheden for, at de gennemfører købet.

- Mindre Kontanthåndtering: Både kunder og virksomheder undgår besværet med kontanter, optælling og bankindbetalinger. Dette bidrager også til en mere hygiejnisk proces.

- Mere Effektiv Bogføring: Mange mobilbetalingssystemer integreres direkte med regnskabssystemer, hvilket automatiserer dataindtastning, minimerer fejl og reducerer administrativ byrde.

- Integrationsmuligheder: Nogle løsninger tilbyder integration med loyalitetsprogrammer, hvor loyalitetspoint kan knyttes direkte til kundens mobile enhed, hvilket forenkler administrationen.

- Øget Omsætning: Ved at acceptere mobilbetalinger udvider du din kundebase og potentielle omsætningsmuligheder, især hvis du opererer på markeder eller messer.

- Forbedret Sikkerhed: Mobilbetalinger, især dem der bruger tokenisering, er ofte mere sikre end traditionelle kreditkorttransaktioner, da de minimerer risikoen for datatyveri.

Sådan Accepterer Du Mobilbetalinger: 3 Trin

At komme i gang med mobilbetalinger behøver ikke at være kompliceret. Her er en simpel trin-for-trin guide for fysiske butikker:

- Anskaf en Kortlæser eller POS-app: Hvis du ikke allerede har en, skal du investere i en kompatibel kortlæser, der understøtter kontaktløse betalinger. Alternativt kan du downloade en aPOS-app, der omdanner din smartphone til et POS-system.

- Registrer Din Virksomhed: Følg vejledningen fra din valgte betalingsudbyder for at registrere din virksomhed.

- Forbind Din Bankkonto: Konfigurer din betalingsløsning til at modtage betalinger ved at forbinde din virksomheds bankkonto. Følg de angivne trin for at etablere denne forbindelse.

For e-handelsvirksomheder er processen ofte integreret i selve website-platformen (f.eks. Shopify, Squarespace Commerce, WooCommerce). Du skal blot følge platformens anvisninger for at aktivere mobilbetalingsmuligheder.

Hvordan Fungerer Mobilbetalinger?

Selvom den bagvedliggende teknologi kan virke kompleks, er det godt at have en grundlæggende forståelse. De primære teknologier er:

- Near Field Communication (NFC): Kortinformation lagres sikkert på kundens smartphone. Når enheden holdes tæt på en NFC-kompatibel terminal (typisk inden for 2 tommer), udveksles data, og betalingen behandles.

- Magnetic Secure Transmission (MST): Smartphones bruger magnetiske signaler til at kommunikere med kortlæseren, hvilket efterligner funktionaliteten af en magnetstribe, men uden selve strøget.

Begge teknologier muliggør en gnidningsfri transaktion. EMV-teknologi (Europay, Mastercard, Visa) spiller også en afgørende rolle i at sikre disse transaktioner ved at bruge indlejrede chips i stedet for kun magnetstriber.

Fordele ved Mobilbetalinger

At omfavne mobilbetalinger giver en række markante fordele:

| Fordel | Beskrivelse |

|---|---|

| Kundeoplevelse | Hurtigere, nemmere og mere bekvem checkout-proces, der reducerer ventetider og forbedrer kundetilfredsheden. |

| Driftsomkostninger | Mindre håndtering af kontanter, færre bankgebyrer og potentielt reduceret behov for dyrt POS-udstyr. |

| Sikkerhed | Avancerede sikkerhedsfunktioner som tokenisering og biometrisk godkendelse minimerer risikoen for svindel. |

| Data og Indsigt | Mobilbetalingssystemer kan give værdifuld data om kundeadfærd og salgsmønstre, der kan bruges til forretningsudvikling. |

| Tilgængelighed | Gør det muligt at acceptere betalinger hvor som helst, hvilket er ideelt for virksomheder med mobilitet. |

Ofte Stillede Spørgsmål (FAQ)

Hvor meget koster det at tage imod kortbetalinger på mobilen?

Gebyrerne varierer mellem udbydere. Det er vigtigt at undersøge vilkårene grundigt, da der kan være transaktionsgebyrer, som kan afhænge af transaktionens størrelse og betalingsmetode.

Er mobil kortbehandling sikker?

Ja, mobilbetalinger bruger typisk avancerede krypteringsmetoder og tokenisering. Sikkerheden styrkes yderligere med funktioner som fingeraftryksscanning eller ansigtsgenkendelse. Hold altid dine apps opdaterede.

Kan jeg bruge min mobil til at tage betalinger uden en kortlæser?

Ja, med "Tap to Phone" eller "SoftPOS" teknologier kan din smartphone omdannes til en betalingsterminal via en app, forudsat at din telefon har NFC-teknologi. Dette muliggør kontaktløse betalinger direkte fra din telefon.

Hvad er en virtuel terminal?

En virtuel terminal er en online platform, der giver virksomheder mulighed for at indtaste kortoplysninger manuelt for at behandle betalinger, typisk via telefon, e-mail eller fax, ved hjælp af en internetforbundet enhed.

Er EMV bedre end NFC?

NFC og EMV har forskellige funktioner. NFC muliggør kontaktløse transaktioner, mens EMV forbedrer sikkerheden gennem chipteknologi. Begge er værdifulde og bruges ofte sammen i mobilbetalingssystemer for at tilbyde både bekvemmelighed og sikkerhed.

Konklusion

Mobilbetalinger er kommet for at blive og repræsenterer en fundamental ændring i forbrugernes adfærd og forventninger. Ved at integrere disse betalingsmetoder kan din virksomhed ikke blot forbedre kundeoplevelsen og strømline driften, men også positionere sig stærkt i det stadigt mere digitale marked. Uanset om du driver en fysisk butik, en online forretning eller en kombination, er det tid til at omfavne fremtiden for transaktioner – mobilbetalinger.

Hvis du vil læse andre artikler, der ligner Mobilbetaling: Fremtiden for Transaktioner, kan du besøge kategorien Teknologi.