14/12/2021

I 2025 er mobilbetalingsapps blevet uundværlige værktøjer for problemfri, sikker og bekvem finansielle transaktioner. Med kontanter og fysiske kort på vej mod at blive forældede, giver disse apps brugere mulighed for at foretage kontaktløse betalinger, sende penge til venner, handle online og endda investere – alt sammen fra deres smartphones. Stigningen i digitale transaktioner, hvor den globale volumen af mobilbetalinger nåede 7,39 billioner dollars i 2023 og fortsat vokser støt, understreger deres afgørende betydning i dagens kontantløse økonomi. Uanset om du er en lille virksomhedsejer, en freelancer, der håndterer internationale betalinger, eller en privatperson, der deler regninger med venner, er valget af den rigtige mobilbetalingsapp kritisk. Nøglefaktorer, du bør overveje, inkluderer sikkerhedsfunktioner som kryptering og godkendelse, platformkompatibilitet (iOS, Android eller tværplatform), brugervenlighed, transaktionsgebyrer og integration med andre finansielle værktøjer. Denne omfattende guide udforsker de 10 bedste mobilbetalingsapps for 2025, detaljerer deres funktioner, fordele, ulemper og en sammenligning for at hjælpe dig med at træffe en informeret beslutning.

De 10 Bedste Mobilbetalingsapps for 2025

1. Apple Pay

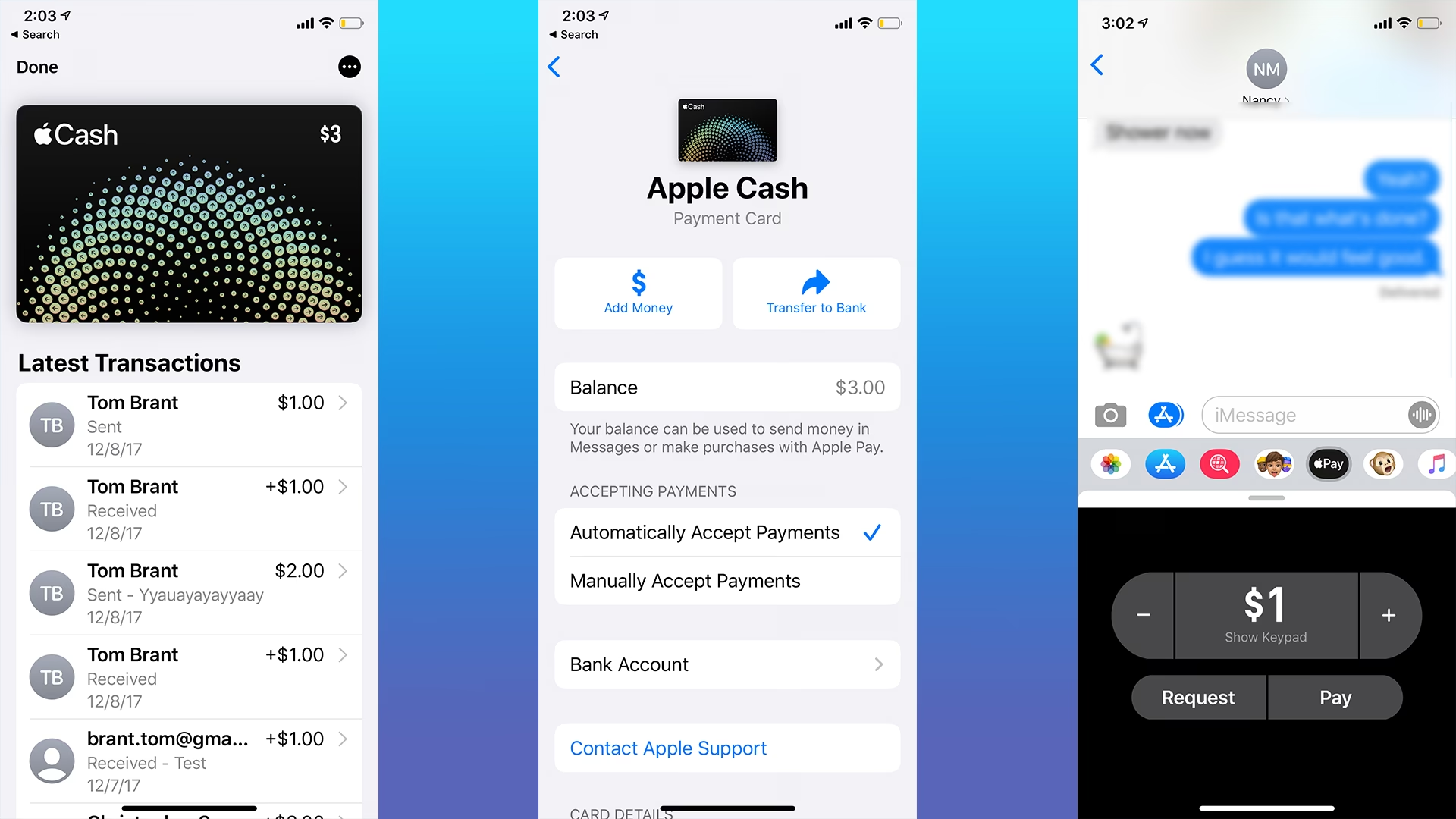

Apple Pay er en sikker, kontaktløs betalingsløsning, der er fuldt integreret i Apples økosystem. Den er ideel for iOS-brugere, der foretager køb i butikker, i apps eller online. Den er skræddersyet til enkeltpersoner og virksomheder inden for Apple-universet, og dens primære fokus er at tilbyde en ubesværet og sikker betalingsoplevelse.

Nøglefunktioner:

- Understøtter NFC til kontaktløse betalinger ved detailterminaler.

- Bruger Face ID eller Touch ID for sikker godkendelse.

- Apple Cash til peer-to-peer (P2P) betalinger via Beskeder.

- Apple Card integration for kreditkøb med cashback.

- Gemmer transitkort, billetter og loyalitetskort.

- Virtuelle kortnumre for forbedret sikkerhed.

- Kompatibel med iPhone, Apple Watch, iPad og Mac.

Fordele:

- Problemfri integration med Apple-enheder for en flydende brugeroplevelse.

- Høj sikkerhed med tokenisering og biometrisk godkendelse.

- Ingen gebyrer for P2P-betalinger med Apple Cash via en bankkonto.

Ulemper:

- Begrænset til Apple-enheder, udelukker Android-brugere.

- P2P-betalinger er begrænset til Apple Pay-brugere.

- 1,5% gebyr for øjeblikkelige overførsler (min. $0,25, max $15).

2. Google Wallet

Google Wallet er en alsidig digital tegnebog og betalingsapp for både Android- og iOS-brugere, der understøtter kontaktløse betalinger, P2P-overførsler og digital opbevaring af billetter og kort. Den stræber efter at være en central hub for dine digitale kort og adgange.

Nøglefunktioner:

- NFC-baserede kontaktløse betalinger i butikker.

- Gemmer kredit-/betalingskort, loyalitetskort og transitpas.

- Google Map-aktiveret kvitteringssporing for udgiftsstyring.

- P2P-betalinger uden gebyrer for bank-tilknyttede transaktioner.

- Integration med Gmail og Google Fotos for transaktionshistorik.

- Understøtter digitale bilnøgler for kompatible køretøjer.

- Tværplatformkompatibilitet (Android og iOS, med begrænsninger på iOS).

Fordele:

- Gratis for de fleste transaktioner, herunder P2P og kontaktløse betalinger.

- Bred kompatibilitet med Android og udvalgte iOS-funktioner.

- Centraliseret opbevaring for kort, billetter og pas.

Ulemper:

- Begrænset funktionalitet på iOS sammenlignet med Android.

- Kræver bank-/kortudstedersupport for kontaktløse betalinger.

- Bekymringer om privatlivets fred med dataintegration på tværs af Google-tjenester.

3. PayPal

PayPal er en global leder inden for online- og mobilbetalinger, velegnet til enkeltpersoner, freelancere og virksomheder, der har brug for sikre transaktioner på tværs af platforme. Dets udbredelse og robusthed gør det til et foretrukket valg for både lokale og internationale overførsler.

Nøglefunktioner:

- Understøtter online, i app og begrænsede betalinger i butikker (ingen direkte NFC).

- P2P-overførsler med høje grænser (op til $60.000 for verificerede konti).

- PayPal Credit til finansiering af store køb.

- Understøttelse af flere valutaer for internationale transaktioner.

- Integration med e-handelsplatforme og tredjepartsapps.

- To-faktor-godkendelse og datakryptering.

- PayPal Balance til opbevaring af midler.

Fordele:

- Høje overførselsgrænser ideelle til store transaktioner.

- Bredt accepteret til online shopping og internationale betalinger.

- Robust API for virksomhedsintegrationer.

Ulemper:

- Kompleks gebyrstruktur (f.eks. 2,9% + $0,30 for erhvervsfakturaer).

- Begrænset NFC-betalingssupport i butikker.

- Internationale overførsler kan medføre høje gebyrer ($2,99–$4,99).

4. Venmo

Venmo, ejet af PayPal, er en populær P2P-betalingsapp i USA, foretrukket af yngre brugere for dens sociale funktioner og nemme opdeling af regninger. Den er designet til at gøre betalinger til venner og familie både lette og underholdende.

Nøglefunktioner:

- P2P-betalinger via telefonnummer, e-mail eller brugernavn.

- Socialt feed til deling af transaktioner (med privatlivsindstillinger).

- Venmo Debit- og Kreditkort til brug i butikker og online.

- Erhvervsprofiler for små virksomheder til at acceptere betalinger.

- QR-kode scanning for sikker brugerverifikation.

- Øjeblikkelige overførsler med et gebyr på 1,75% (max $25).

- Understøtter iOS og Android.

Fordele:

- Intuitiv grænseflade for hurtige P2P-betalinger.

- Sociale funktioner gør regningsdeling sjovt og engagerende.

- Høje overførselsgrænser for verificerede brugere (op til $60.000/uge).

Ulemper:

- Standardindstillinger for offentlige transaktioner giver anledning til privatlivsproblemer.

- Kun tilgængelig i USA begrænser global brug.

- Gebyrer for øjeblikkelige overførsler og kreditkortbetalinger (3%).

5. Cash App

Cash App, udviklet af Block, er en alsidig P2P- og erhvervsbetalingsapp, der også understøtter investering og kontaktløse betalinger via et betalingskort. Dens brede funktionalitet gør den til et attraktivt valg for dem, der ønsker mere end blot at sende penge.

Nøglefunktioner:

- P2P-betalinger uden gebyrer for standardoverførsler.

- Cash Card, et gratis betalingskort knyttet til app-saldoen.

- Understøtter NFC-betalinger via Cash Card i butikker.

- Investering i aktier og Bitcoin direkte i appen.

- Boosts-program for rabatter hos udvalgte forhandlere.

- Direkte indbetaling af lønsedler til appen.

- Erhvervsprofiler til at acceptere betalinger.

Fordele:

- Kombinerer P2P, betalinger i butikker og investering i én app.

- Ingen gebyrer for standard P2P-overførsler eller brug af Cash Card.

- Problemfri integration med Square for erhvervsbetalinger.

Ulemper:

- 1% gebyr for øjeblikkelige overførsler (min. $0,25, max $10).

- Begrænset international support (kun USA og Storbritannien).

- Investeringsfunktioner kan være for grundlæggende for avancerede brugere.

6. Zelle

Zelle er en USA-baseret P2P-betalingsapp, der er integreret i over 2.000 bankapps, ideel til hurtige bank-til-bank-overførsler uden at skulle bruge en separat app. Dens primære styrke ligger i dens evne til at muliggøre hurtige og gebyrfrie overførsler direkte mellem bankkonti.

Nøglefunktioner:

- Øjeblikkelige P2P-overførsler ved hjælp af telefonnummer eller e-mail.

- Integreret i store amerikanske bankapps (f.eks. Chase, Wells Fargo).

- Ingen gebyrer for at sende eller modtage penge.

- Høje overførselsgrænser (varierer efter bank, ofte $2.500/dag).

- Multi-faktor-godkendelse via bankens sikkerhed.

- Understøtter iOS og Android via standalone app eller bankintegration.

- QR-kode scanning for sikre overførsler.

Fordele:

- Ingen gebyrer for nogen transaktioner, hvilket gør den omkostningseffektiv.

- Hurtige overførsler, ofte inden for få minutter.

- Bredt accepteret af amerikanske banker for problemfri integration.

Ulemper:

- Begrænset bedrageribeskyttelse sammenlignet med andre apps.

- Kun USA uden international support.

- Overførselsgrænser varierer efter bank, hvilket kan være restriktivt.

7. Samsung Pay

Samsung Pay er en mobilbetalingsapp for brugere af Samsung Galaxy-enheder, der understøtter både NFC og MST for bred accept i butikker. Den har historisk set adskilt sig ved sin evne til at fungere med ældre betalingsterminaler.

Nøglefunktioner:

- Understøtter NFC og MST for kontaktløse betalinger.

- Samsung Wallet til opbevaring af kort, billetter og pas.

- P2P-betalinger via Samsung Money.

- Kompatibel med Samsung Galaxy-telefoner og -ure.

- Sikker godkendelse via fingeraftryk eller PIN.

- Belønningsprogram for transaktioner.

- Understøtter online- og in-app-køb.

Fordele:

- MST-understøttelse muliggør brug ved ældre magnetstribe-terminaler.

- Høj sikkerhed med tokenisering og biometrisk godkendelse.

- Belønningsprogram stimulerer brugen.

Ulemper:

- Begrænset til Samsung Galaxy-enheder.

- MST-understøttelse udfases i nyere modeller.

- Mindre robuste P2P-funktioner sammenlignet med Venmo eller Cash App.

8. PhonePe

PhonePe er en førende UPI-baseret betalingsapp i Indien, der tilbyder problemfri transaktioner for regningsbetalinger, genopladninger og køb hos forhandlere. Dens dominans i det indiske marked skyldes dens dybe integration med landets digitale betalingsinfrastruktur.

Nøglefunktioner:

- UPI-baserede betalinger for øjeblikkelige bankoverførsler.

- Understøtter regningsbetalinger, mobilgenopladninger og investeringer.

- QR-kode betalinger for forhandlere og e-handel.

- Mulighed for at knytte flere bankkonti for fleksibilitet.

- Købsmuligheder for investeringsforeninger og forsikringer.

- Cashback og belønninger for transaktioner.

- Tilgængelig på iOS og Android.

Fordele:

- Dominant i Indien med over 10 milliarder månedlige transaktioner.

- Ingen gebyrer for UPI-baserede betalinger.

- Bred forhandleraccept og e-handelsintegration.

Ulemper:

- Kun Indien, begrænser global brug.

- Kræver en UPI-tilknyttet bankkonto.

- Grænsefladen kan virke rodet for nye brugere.

9. Wise

Wise er en mobilbetalingsapp med fokus på internationale overførsler og multikonto-konti, ideel for freelancere og virksomheder med globale kunder. Deres gennemsigtige gebyrstruktur og reelle vekselkurser gør dem til et foretrukket valg for billige internationale overførsler.

Nøglefunktioner:

- Lavpris internationale overførsler i over 50 valutaer.

- Virtuelle kort til sikre online transaktioner.

- Multikonto-konti til at holde og konvertere midler.

- Realtidsvalutakurs-advarsler.

- Understøtter bankoverførsler og QR-kode betalinger.

- Gennemsigtige gebyrer uden skjulte omkostninger.

- Tilgængelig på iOS og Android.

Fordele:

- Omkostningseffektiv for internationale betalinger.

- Gennemsigtig prissætning med lave gebyrer.

- Ideel for freelancere og globale virksomheder.

Ulemper:

- Begrænset understøttelse af betalinger i butikker.

- Langsommere overførselstider for nogle valutaer (1–4 dage).

- Kræver identitetsverifikation for højere grænser.

10. WeChat Pay

WeChat Pay er en dominerende mobilbetalingsapp i Kina, integreret i WeChat-platformen, og bruges til alt fra shopping til regningsbetalinger. Dens allestedsnærværelse i Kina gør den til en integreret del af hverdagen for millioner af brugere.

Nøglefunktioner:

- NFC- og QR-kodebaserede betalinger til brug i butikker og online.

- Integreret i WeChat for problemfri social- og betalingsfunktionalitet.

- Understøtter internationale transaktioner for kinesiske brugere i udlandet.

- Regningsbetalinger, mobil-top-ups og formueforvaltning.

- Høj sikkerhed med PIN og biometrisk godkendelse.

- Bred accept i Kina på tværs af forskellige sektorer.

- Tilgængelig på iOS og Android.

Fordele:

- Allestedsnærværende i Kina, accepteres næsten overalt.

- Problemfri integration med WeChats økosystem.

- Understøtter internationale køb for kinesiske brugere.

Ulemper:

- Primært for kinesiske brugere, begrænser global tilgængelighed.

- Sprogbarriere for ikke-kinesisktalende.

- Kræver en kinesisk bankkonto for fuld funktionalitet.

Sammenligningstabel

| App-navn | Bedst til | Understøttede platforme | Fremtrædende funktion | Priser | Bedømmelse |

|---|---|---|---|---|---|

| Apple Pay | Apple økosystem brugere | iOS, macOS | Apple Cash for P2P | Gratis / 1,5% øjeblikkelig overførselsgebyr | 4.7/5 (Trustpilot) |

| Google Wallet | Android-brugere, digitale tegnebogsbehov | Android, iOS (begrænset) | Kvitteringssporing via Google Maps | Gratis | 4.6/5 (Google Play) |

| PayPal | Online shoppere, globale virksomheder | iOS, Android, Web | Høje overførselsgrænser ($60.000) | Gratis / 2,9% + $0,30 for erhverv | 4.3/5 (Trustpilot) |

| Venmo | Unge voksne, regningsdeling | iOS, Android | Socialt transaktionsfeed | Gratis / 1,75% øjeblikkelig overførselsgebyr | 4.5/5 (G2) |

| Cash App | P2P og små virksomheder | iOS, Android | Cash Card til betalinger i butikker | Gratis / 1% øjeblikkelig overførselsgebyr | 4.6/5 (Capterra) |

| Zelle | Amerikanske bankbrugere, øjeblikkelige overførsler | iOS, Android, Bank Apps | Gebyrfri bank-til-bank-overførsler | Gratis | 4.4/5 (Trustpilot) |

| Samsung Pay | Samsung enhedsbrugere | Samsung Galaxy enheder | MST til ældre terminaler | Gratis | 4.5/5 (Google Play) |

| PhonePe | Indiske brugere, UPI-betalinger | iOS, Android | UPI-baserede forhandlerbetalinger | Gratis | 4.7/5 (Google Play) |

| Wise | Internationale overførsler, freelancere | iOS, Android | Lavpris multikonto-overførsler | Gratis / Lave overførselsgebyrer | 4.8/5 (Trustpilot) |

| WeChat Pay | Kinesiske markedsbrugere | iOS, Android | WeChat økosystemintegration | Gratis | 4.6/5 (App Store) |

Bemærk: Bedømmelser er omtrentlige baseret på tilgængelige data fra 2025 anmeldelser. Priser kan variere efter region eller transaktionstype.

Hvilken Mobilbetalingsapp er den Rigtige for Dig?

Valget af den rigtige mobilbetalingsapp afhænger af dine specifikke behov, din placering og dine brugsscenarier. Her er en guide til at træffe din beslutning:

- For Apple-brugere: Apple Pay er det oplagte valg for problemfri integration med iPhones, iPads og Apple Watches. Den er ideel for dem, der prioriterer sikkerhed og bekvemmelighed inden for Apple-økosystemet. Den er bedst til køb i butikker og P2P-betalinger blandt Apple-brugere, der ønsker en intuitiv og hurtig oplevelse.

- For Android-brugere: Google Wallet tilbyder robuste funktioner til Android-brugere, herunder digitale tegnebogsfunktioner og kvitteringssporing. Den er perfekt til dem, der ønsker en gratis, alsidig app til betalinger og opbevaring af digitale kort, loyalitetskort og billetter. Dens brede kompatibilitet på tværs af Android-enheder gør den til et solidt valg.

- For globale virksomheder og freelancere: PayPal og Wise udmærker sig inden for internationale transaktioner. PayPal er bedre til online shopping og store overførselsgrænser med sin veletablerede platform, mens Wise er mere omkostningseffektiv for multikonto-overførsler og gennemsigtige valutakurser, hvilket gør den ideel til hyppige, mindre internationale transaktioner.

- For sociale P2P-betalinger: Venmo er ideel for unge voksne og grupper, der deler regninger, med dens sociale feed, der tilføjer et sjovt element til transaktioner. Cash App er et tæt alternativ med tilføjede investeringsfunktioner, der appellerer til dem, der ønsker mere ud af deres betalingsapp.

- For amerikanske bankkunder: Zelles integration med store amerikanske banker gør den til det bedste valg for gebyrfrie, øjeblikkelige bank-til-bank-overførsler. Hvis din bank understøtter Zelle, er det ofte den hurtigste og nemmeste måde at sende penge på inden for USA.

- For Samsung-brugere: Samsung Pay er en stærk mulighed for Galaxy-enhedsejere, især for betalinger i butikker med MST-understøttelse (selvom dette udfases). Den giver en unik fleksibilitet ved ældre terminaler, som andre apps ikke kan matche.

- For indiske brugere: PhonePe dominerer med UPI-baserede betalinger, perfekt til problemfri transaktioner i Indiens digitale økonomi. Dens dybe integration i det lokale økosystem gør den uundværlig for indiske forbrugere og virksomheder.

- For kinesiske brugere: WeChat Pay er uovertruffen i Kina på grund af dens udbredte accept og integration med dagligdagen. For alle, der opererer i Kina, er WeChat Pay en absolut nødvendighed for stort set alle finansielle interaktioner.

Overvej dit budget (de fleste apps er gratis, men opkræver gebyrer for øjeblikkelige overførsler eller erhvervsbrug), dine sikkerhedsbehov (kig efter kryptering og godkendelse), og om du har brug for funktionalitet i butikker, online eller P2P. Gennemgå altid privatlivsindstillingerne, især for apps som Venmo med sociale funktioner, for at sikre, at dine data er beskyttet i henhold til dine præferencer.

Konklusion

Mobilbetalingsapps i 2025 transformerer den måde, vi håndterer penge på, og tilbyder uovertruffen bekvemmelighed, sikkerhed og fleksibilitet. Fra Apple Pays problemfri integration i Apple-økosystemet til PhonePes dominans på Indiens UPI-marked imødekommer disse værktøjer forskellige behov – uanset om du er en lille virksomhed, en freelancer eller en privatperson, der deler middagsudgifter. Landskabet udvikler sig konstant med AI-drevet svindeldetektion, integration af social handel og voksende udbredelse i udviklingslande. For at finde den bedste løsning for dig, anbefaler vi at teste gratis apps eller udforske demoer, hvor det er muligt. Dette sikrer, at appen stemmer overens med din platform, dine transaktionsbehov og dine sikkerhedspræferencer. Omfavn den kontantløse fremtid og forenkle dit finansielle liv med disse top mobilbetalingsløsninger, der tilbyder dig en ny grad af finansiel frihed.

Ofte Stillede Spørgsmål (FAQs)

1. Hvad er en mobilbetalingsapp?

En mobilbetalingsapp giver brugere mulighed for at foretage finansielle transaktioner, såsom køb i butikker, online shopping eller P2P-overførsler, ved hjælp af en smartphone eller tablet, typisk knyttet til en bankkonto eller et betalingskort.

2. Er mobilbetalingsapps sikre?

De fleste mobilbetalingsapps bruger kryptering, tokenisering og biometrisk godkendelse (f.eks. Face ID, fingeraftryk) for at sikre høj sikkerhed. Aktivér altid to-faktor-godkendelse og gennemgå dine privatlivsindstillinger for at maksimere din beskyttelse.

3. Hvilken mobilbetalingsapp er bedst til internationale overførsler?

Wise og PayPal er topvalg for internationale overførsler på grund af deres understøttelse af flere valutaer og gennemsigtige gebyrer. Wise er dog ofte mere omkostningseffektiv for freelancere og dem, der ønsker de lavest mulige gebyrer.

4. Kan jeg bruge mobilbetalingsapps til køb i butikker?

Ja, apps som Apple Pay, Google Wallet, Samsung Pay og Cash App (via Cash Card) understøtter NFC-baserede kontaktløse betalinger ved detailterminaler. Samsung Pay understøtter også MST, hvilket giver kompatibilitet med ældre terminaler.

5. Er der gebyrer for at bruge mobilbetalingsapps?

De fleste apps er gratis for standard P2P-overførsler og betalinger i butikker, men øjeblikkelige overførsler eller forretningstransaktioner kan medføre gebyrer (f.eks. 1–3% for Venmo, PayPal eller Cash App).

Hvis du vil læse andre artikler, der ligner Vælg Den Perfekte Mobilbetalingsapp i 2025, kan du besøge kategorien Teknologi.