26/04/2022

I en verden, hvor digital bekvemmelighed er i højsædet, har mobilbanktjenester revolutioneret den måde, vi håndterer vores økonomi på. Fra hurtige overførsler med tjenester som Zelle til den enkle proces med at indbetale checks direkte fra din smartphone, har teknologien gjort finansielle transaktioner mere tilgængelige end nogensinde før. Men med denne bekvemmelighed følger et behov for at forstå de underliggende mekanismer, især når det kommer til behandlingstider, sikkerhedsforanstaltninger og de specifikke regler, der gælder for forskellige typer transaktioner. Denne artikel dykker ned i de vigtigste aspekter af mobilcheckindbetalinger og Zelle, og giver dig den viden, du behøver for at navigere sikkert og effektivt i den digitale bankverden.

Uanset om du er en erfaren digital bankbruger eller lige er begyndt at udforske mulighederne, er det afgørende at kende til frister for indbetalinger og hvad der sker, når en overførsel ikke går helt som forventet. Vi vil især fokusere på de ofte stillede spørgsmål vedrørende mobilcheckindbetalinger og de unikke forhold, der gælder for Zelle-overførsler, især når modtageren ikke er registreret. Ved at forstå disse detaljer kan du sikre, at dine penge bevæger sig præcis, som du ønsker, uden unødige forsinkelser eller forvirring.

Fristen for Mobilcheckindbetalinger: Hvad du skal vide

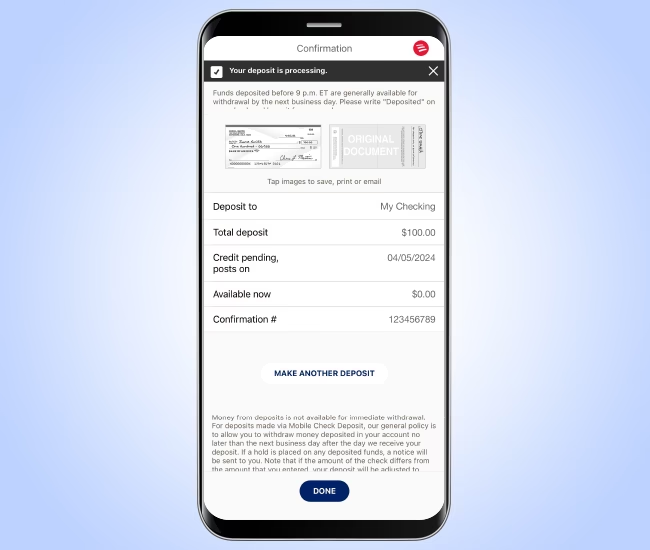

Mobilcheckindbetalinger er en utrolig praktisk funktion, der giver dig mulighed for at indbetale checks ved blot at tage et billede af dem med din banks mobilapp. Denne metode eliminerer behovet for at besøge en fysisk filial eller en pengeautomat, hvilket sparer dig tid og besvær. Men selvom processen er øjeblikkelig fra dit perspektiv, er der en bagvedliggende bankbehandling, der afgør, hvornår pengene faktisk bliver tilgængelige på din konto.

En af de mest almindelige spørgsmål vedrørende mobilcheckindbetalinger er 'Hvad er fristen?' (cutoff time). Det er vigtigt at forstå, at der ikke er en universel frist, der gælder for alle banker. Fristen for mobilcheckindbetalinger varierer betydeligt fra bank til bank. Hver finansiel institution fastsætter sin egen daglige frist, typisk sent på eftermiddagen eller tidligt på aftenen (f.eks. kl. 17:00, 18:00 eller 19:00 lokal tid).

Hvis du indbetaler en check før denne frist på en bankdag, vil din indbetaling normalt blive behandlet samme bankdag. Dette betyder, at pengene vil begynde at bevæge sig gennem systemet, og en del eller hele beløbet vil typisk være tilgængeligt den næste bankdag, afhængigt af din banks politik for tilgængelighed af midler. Hvis du indbetaler en check efter fristen, vil den blive behandlet som om den blev indbetalt den næste bankdag. Det samme gælder for indbetalinger foretaget i weekender eller på helligdage; de vil først blive behandlet den næstkommende bankdag.

Hvorfor er fristen vigtig?

- Behandlingstid: Banker behandler indbetalinger i partier. Indbetalinger foretaget før fristen inkluderes i dagens batch, hvilket fremskynder tilgængeligheden af midler.

- Tilgængelighed af midler: At kende fristen hjælper dig med at forudsige, hvornår pengene vil være tilgængelige på din konto. Dette er afgørende, hvis du har regninger, der skal betales, eller andre udgifter, der kræver øjeblikkelig adgang til midler.

- Forebyggelse af gebyrer: Hvis du forventer en indbetaling for at dække en udgående betaling, kan en sen indbetaling potentielt føre til overtræksgebyrer, hvis pengene ikke er tilgængelige i tide.

For at finde den præcise frist for din mobilcheckindbetaling anbefales det altid at tjekke din banks specifikke vilkår og betingelser, ofte tilgængelige på deres hjemmeside, i deres mobilapp under 'hjælp' eller 'ofte stillede spørgsmål', eller ved at kontakte deres kundeservice direkte. Nogle banker sender også notifikationer i appen, når en indbetaling er modtaget og hvornår den forventes behandlet.

Zelle-overførsler: Hastighed og Uregistrerede Modtagere

Zelle er en populær tjeneste, der muliggør hurtige pengeoverførsler mellem venner, familie og andre, der har en bankkonto i et deltagende pengeinstitut. Zelle er kendt for sin hastighed; overførsler mellem registrerede brugere, der er knyttet til netværksbanker, sker ofte inden for få minutter. Men hvad sker der, når modtageren ikke er registreret hos Zelle?

Zelle og Uregistrerede Modtagere: En Dybdegående Forklaring

Når du sender penge til en Zelle-modtager, der endnu ikke er registreret med Zelle eller en netværksbank, er processen lidt anderledes og kræver særlig opmærksomhed. Den information, du har givet, beskriver dette scenarie præcist:

En spærring vil blive placeret på din konto for overførselsbeløbet. Dette betyder, at pengene trækkes fra din tilgængelige saldo, men de er endnu ikke overført til modtageren. Dette er en sikkerhedsforanstaltning og sikrer, at pengene er reserveret til overførslen, så du ikke ved en fejl bruger dem til noget andet.

Når din modtager har registreret sig med Zelle eller en netværksbank, kan det tage op til 2 bankdage for den første overførsel at blive krediteret den registrerede konto. Dette er et vigtigt punkt: Selvom Zelle typisk er 'øjeblikkelig', gælder dette for den første overførsel til en ny, uregistreret modtager. Efter den første succesfulde overførsel vil fremtidige transaktioner til den samme modtager sandsynligvis ske hurtigere, forudsat at de forbliver registrerede.

Hvad sker der, hvis modtageren ikke registrerer sig? Hvis din modtager ikke har registreret sig inden for 14 dage, vil overførslen blive annulleret, og pengene vil blive returneret til din konto. Dette er en indbygget sikkerhedsfunktion, der forhindrer, at penge svæver i limbo på ubestemt tid. Du vil modtage pengene tilbage på din konto, og du kan derefter forsøge at sende dem igen, eventuelt efter at have bekræftet med modtageren, at de er klar til at registrere sig.

Sikkerhedsforanstaltninger og Verifikation

Af og til kan din konto-sikkerhed kræve yderligere tid til at verificere overførselsdetaljerne. I denne situation vil en spærring blive placeret på din konto for overførselsbeløbet. Dette er en proaktiv foranstaltning for at beskytte dig mod potentiel svindel eller fejl. Banker bruger sofistikerede systemer til at overvåge transaktioner for usædvanlig aktivitet. Hvis en transaktion udløser en sikkerhedsadvarsel, kan banken holde pengene tilbage, mens de foretager yderligere kontrol.

Du vil blive underrettet via e-mail, når overførslen er gennemført. Denne notifikation er afgørende for at holde dig informeret om status for dine penge. Det understreger vigtigheden af at have opdaterede kontaktoplysninger hos din bank, så du modtager sådanne vigtige meddelelser.

Hvorfor sker disse forsinkelser?

- Svindelbekæmpelse: Banker arbejder konstant på at forhindre svindel. En midlertidig spærring eller forsinkelse kan give banken tid til at undersøge, om en transaktion er legitim.

- Fejlkorrektion: I sjældne tilfælde kan der være tekniske fejl eller uoverensstemmelser i transaktionsdetaljerne, der kræver manuel gennemgang.

- Overholdelse af regler: Finansielle institutioner er underlagt strenge regler for at forhindre hvidvaskning af penge og finansiering af terrorisme. Store eller usædvanlige transaktioner kan udløse yderligere kontrol for at sikre overholdelse.

Disse foranstaltninger er til for din beskyttelse, selvom de kan medføre en mindre forsinkelse i tilgængeligheden af midler. Det er altid bedre at være sikker end at risikere at miste penge på grund af svindel.

Sammenligning: Zelle med Registrerede vs. Uregistrerede Modtagere

For at opsummere forskellene i Zelle-overførsler kan vi se på denne sammenligning:

| Aspekt | Zelle til Registreret Modtager | Zelle til Uregistreret Modtager |

|---|---|---|

| Overførselstid | Typisk inden for få minutter | Op til 2 bankdage efter modtagerens registrering (første overførsel) |

| Pengenes status (afsender) | Trækkes fra konto og overføres med det samme | Spærring placeres på konto for beløbet |

| Modtagerens handling | Ingen yderligere handling krævet | Skal registrere sig hos Zelle/netværksbank inden 14 dage |

| Annullering | Meget vanskeligt/umuligt efter afsendelse | Automatisk annullering efter 14 dage, hvis modtager ikke registrerer sig |

| Sikkerhedsverifikation | Kan forekomme, men sjældnere for etablerede Zelle-brugere | Kan forekomme, især for første overførsel |

Det er tydeligt, at for den mest problemfri Zelle-oplevelse er det bedst at sende penge til modtagere, der allerede er registreret. Hvis modtageren ikke er, er det en god idé at informere dem om processen og den 14-dages frist for at sikre, at overførslen gennemføres.

Tips til Problemfri Digitale Transaktioner

For at sikre, at dine mobilcheckindbetalinger og Zelle-overførsler forløber så glat som muligt, er her nogle nyttige tips:

- Kend din banks frister: For mobilcheckindbetalinger skal du altid tjekke din banks specifikke frist. At indbetale før fristen sikrer den hurtigste behandling.

- Tjek din check grundigt: Inden du indbetaler en check via mobil, skal du sørge for, at den er underskrevet (endorseret) korrekt, og at alle oplysninger er tydelige og læselige. Undgå at indbetale beskadigede checks.

- God fotokvalitet: Når du tager billeder af checken, skal du sørge for god belysning, en flad overflade og undgå skygger. Billederne skal være skarpe og tydelige, så alle detaljer kan læses af bankens systemer.

- Bekræft modtageroplysninger (Zelle): Dobbelttjek altid modtagerens telefonnummer eller e-mailadresse, når du bruger Zelle. En forkert indtastning kan sende pengene til den forkerte person, og Zelle-overførsler er svære at annullere, når de er gennemført til en registreret modtager.

- Kommuniker med modtageren (Zelle): Hvis du sender penge til en Zelle-modtager for første gang, især hvis de ikke er registreret, informer dem om overførslen og bed dem om at registrere sig hurtigt for at modtage pengene.

- Hold øje med notifikationer: Aktiver notifikationer fra din bank-app for at modtage opdateringer om status for dine indbetalinger og overførsler. Dette kan inkludere bekræftelse af modtagelse, behandling og eventuelle sikkerhedsadvarsler.

- Forstå tilgængelighed af midler: Vær opmærksom på din banks politik for tilgængelighed af midler for checks. Mens en del af beløbet ofte er tilgængeligt hurtigt, kan det tage flere dage, før hele beløbet er frigivet.

- Opbevar checks sikkert: Efter en mobilcheckindbetaling skal du opbevare den fysiske check et sikkert sted i et par dage, indtil du har bekræftet, at indbetalingen er gennemført og pengene er tilgængelige. Din bank kan bede om at se den fysiske check, hvis der opstår problemer.

Ved at følge disse retningslinjer kan du maksimere effektiviteten og sikkerheden af dine digitale banktransaktioner.

Ofte Stillede Spørgsmål (FAQ)

Her er svar på nogle af de mest almindelige spørgsmål vedrørende mobilcheckindbetalinger og Zelle:

Hvad er fristen for mobilcheckindbetalinger?

Fristen (cutoff time) for mobilcheckindbetalinger varierer fra bank til bank. Det er typisk sent på eftermiddagen eller tidligt på aftenen på en bankdag. Du skal tjekke din specifikke banks hjemmeside eller mobilapp for at finde den præcise frist. Indbetalinger foretaget efter denne frist, i weekender eller på helligdage, vil blive behandlet den næste bankdag.

Hvad sker der, hvis min Zelle-modtager ikke er registreret?

Hvis din Zelle-modtager ikke er registreret, vil en spærring blive placeret på din konto for overførselsbeløbet. Når modtageren registrerer sig, kan det tage op til 2 bankdage for den første overførsel at blive krediteret deres konto. Hvis modtageren ikke registrerer sig inden for 14 dage, vil overførslen blive annulleret, og pengene vil blive returneret til din konto.

Hvorfor tager min Zelle-overførsel længere tid end forventet?

Nogle gange kan din bank have brug for yderligere tid til at verificere overførselsdetaljerne af sikkerhedsmæssige årsager. Dette er en foranstaltning for at beskytte din konto mod potentiel svindel. En spærring vil blive placeret på din konto, og du vil blive underrettet via e-mail, når overførslen er gennemført.

Hvor lang tid har en Zelle-modtager til at registrere sig?

En Zelle-modtager har 14 dage til at registrere sig, fra det tidspunkt du sender pengene. Hvis de ikke registrerer sig inden for denne periode, vil overførslen blive annulleret, og pengene vil blive returneret til din afsenderkonto.

Er Zelle sikkert at bruge?

Ja, Zelle er designet til at være en sikker måde at sende penge på. Det er vigtigt kun at sende penge til folk, du kender og stoler på, da Zelle-overførsler er svære at annullere. Bankerne implementerer også sikkerhedsforanstaltninger, såsom overvågning af mistænkelig aktivitet og midlertidige spærringer for at beskytte dine transaktioner.

Kan jeg annullere en Zelle-overførsel?

Zelle-overførsler til en registreret modtager kan normalt ikke annulleres, da de behandles meget hurtigt. Du kan muligvis annullere en overførsel, hvis modtageren endnu ikke er registreret, og de 14 dage ikke er udløbet. Kontakt din bank for specifikke retningslinjer og assistance i sådanne tilfælde.

Ved at være velinformeret om disse processer og foranstaltninger kan du udnytte fordelene ved mobilbank fuldt ud og udføre dine transaktioner med ro i sindet. Digital bankvirksomhed er en bekvemmelighed, men som med al teknologi er det bedst at forstå, hvordan den fungerer for at maksimere dens potentiale og undgå faldgruber.

Hvis du vil læse andre artikler, der ligner Mobilcheckindbetalinger og Zelle: Din Komplette Guide, kan du besøge kategorien Teknologi.