09/07/2022

I takt med at vores liv bliver mere og mere digitale, er måden, vi tilgår internettet på, under konstant forandring. Fra de tidlige dage med stationære computere som den primære portal er vi nu vidne til en æra, hvor mobiltelefoner og tablets dominerer online-landskabet. Denne transformation har dybtgående konsekvenser for både virksomheder og forbrugere, idet den stiller nye krav til digital tilgængelighed og brugeroplevelse. Forståelsen af denne dynamik er afgørende for enhver, der ønsker at navigere succesfuldt i den moderne digitale verden. Samtidig kan et blik på specifikke markeder, som for eksempel telekommunikationsmarkedet i Polen, give os indsigt i de infrastrukturmæssige og økonomiske drivkræfter bag denne globale tendens.

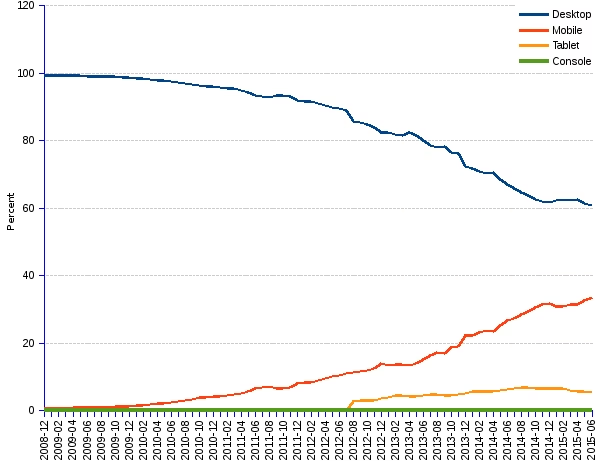

Mobil vs. Desktop: En Kamp om Opmærksomhed

Spørgsmålet om, hvorvidt mobil- og desktop-internetbrug er ens, har et klart svar: Nej, de er ikke. Selvom begge enheder giver adgang til internettet, adskiller brugsmønstrene sig markant. Siden den eksplosive vækst i salget af smartphones og tablets har mobilbrug overhalet desktop som den mest udbredte metode til at browse og handle online. Hvor mobil trafik i 2015 udgjorde 31%, er den nu steget til over 54%, hvilket cementerer mobilens dominans i det digitale landskab.

Denne skift i præference er ikke kun et spørgsmål om trafikandel, men også om den tid, brugere tilbringer online. Selvom mobiltelefoner er den foretrukne enhed for adgang, viser statistikker, at den gennemsnitlige skærmtid pr. session er kortere på mobile enheder. Desktop-brugere tilbringer markant mere tid på hjemmesider, ofte i længere, uafbrudte sessioner. Mobilbrugere er derimod mere utålmodige; hvis en hjemmeside tager mere end et par sekunder at indlæse, er sandsynligheden stor for, at de forlader den. Dette understreger vigtigheden af hurtig indlæsningstid og en strømlinet brugeroplevelse på mobile platforme.

Ifølge DataReportal bruger amerikanere gennemsnitligt 4 timer om dagen på deres desktop og 3 timer på deres telefon. På verdensplan er tallene lignende: 7 timer totalt, hvoraf 3 timer og 16 minutter bruges på telefonen. Det er interessant at bemærke de geografiske forskelle; lande som Filippinerne, Brasilien og Colombia har den højeste skærmtid (9-10 timer dagligt), mens Japan, Danmark og Kina har den laveste (4-5 timer dagligt). Selvom mobile sessioner er kortere, samler de sig op over dagen i mange små, hyppige interaktioner – f.eks. tjek af sociale medier, hurtige søgninger eller spil – hvilket forklarer mobilens samlede dominans i trafik.

| Faktor | Mobilbrug | Desktopbrug |

|---|---|---|

| Trafikandel | Over 54% | Under 46% |

| Sessionens Længde | Kortere, hyppigere | Længere, færre |

| Indlæsningstid Tolerance | Lav (under 3 sekunder) | Moderat |

| Typiske Aktiviteter | Sociale medier, hurtige søgninger, spil, kommunikation | Arbejde, dybdegående research, streaming, gaming |

| Optimalt Design | Responsivt, simpelt, hurtigt | Detaljeret, komplekst, fuld funktionalitet |

Hvad Brugerne Forventer af Mobilwebsites

På trods af mobilens udbredelse fejler mange hjemmesider stadig i at levere en optimal mobiloplevelse. Det er ikke nok blot at have et responsivt design; det handler om at forstå mobilbrugerens specifikke behov og adfærd. En dårligt optimeret mobilside kan hurtigt føre til, at brugere forlader den, uanset hvor godt indholdet er. Her er nogle af de mest kritiske problemer, der ofte ses på mobilwebsites, og hvad brugere forventer:

- Langsom indlæsningstid: Dette er den største synder. Over halvdelen af mobilbrugere forlader en side, hvis den tager mere end 3 sekunder at indlæse. Mobile enheder er ofte mindre kraftfulde end desktops, og mobilforbindelser er ikke altid lige stabile. Derfor er maksimal optimering af hjemmesiden afgørende. En hurtig CDN (Content Delivery Network) og optimerede billeder er vitale.

- Ikke-responsivt design: Selvom mange moderne CMS-systemer som WordPress (der udgør 43% af internettet) tilbyder responsive temaer som standard, er der stadig ældre eller dårligt implementerede sider. En hjemmeside skal tilpasse sig enhver skærmstørrelse, ikke blot specifikke.

- Dårlig læsbarhed og små tekster: Tekst skal være stor nok til at læse uden at skulle zoome ind eller rulle horisontalt. Dette er grundlæggende for en god oplevelse.

- Dårlig brugergrænseflade (UI): Knapper og interaktive elementer skal være store nok til at klikke på med en finger og ikke ligge for tæt på hinanden. Frustrerende pop-ups, der dækker indholdet, er også et stort irritationsmoment.

- Forvirrende mobilnavigation: Navigationen skal være intuitiv og enkel. Færre sider og en klar struktur er at foretrække.

- Rodet eller kompliceret hjemmesidedesign: Mobilbrugere foretrækker enkelhed og effektivitet. Hold design og indhold kort og præcist, især for brugere, der er på farten. Vigtig information, såsom forretningsoplysninger på en e-handelsside, skal være umiddelbart tilgængelig uden unødvendig scrolling.

For at fremme en bedre mobil UX er det essentielt at prioritere hastighed, responsivitet, læsbarhed og et simpelt, men effektivt design. Husk, at mobilbrugeres intention ofte er at finde information hurtigt, så at placere den vigtigste information i forgrunden er den bedste måde at nå dem på.

Telekommunikationsmarkedet i Polen: En Væksthistorie

Som et eksempel på den globale digitale transformation kan vi se på telekommunikationsmarkedet i Polen, som er et dynamisk og voksende marked. Med en estimeret værdi på 6,01 milliarder USD i 2025 og en forventet vækst til 7,33 milliarder USD i 2030, svarende til en CAGR på 4,05%, er markedet i en modningsfase, hvor operatører fokuserer på værditilvækst frem for blot abonnentvækst. Høj hastighed inden for både mobil- og fastnetforbindelse er fundamentet for indtægterne, da forbrugerne i stigende grad omfavner dataintensive aktiviteter som videostreaming, cloud-applikationer og hybridarbejde.

Markedet drives af flere nøglefaktorer, der understøtter dets ekspansion:

- 5G-udrulning og spektrumauktion: Efter auktionen i oktober 2023 er der sket en bølge af investeringer i radio- og fiberinfrastruktur. T-Mobile Polska har aktiveret over 2.800 5G-basestationer, der dækker 66% af befolkningen, og 95% af deres 5G-sites er fiber-backhaul’et for at garantere høj gennemstrømning. Orange Polska leverer 5G-tjenester i 133 lokationer. Denne udvidede kapacitet muliggør nye indtægtsstrømme via differentierede hastighedsplaner og virksomhedsløsninger som private 5G-zoner i industriområder.

- EU-finansieret FTTH-udvidelse: Europæiske midler til digital udvikling (2021-2027) afsætter 2 milliarder euro til gigabit-adgang, hvilket tilskynder operatører til at udvide fibernet ud over bykernerne. Orange Polskas joint venture med APG, til en værdi af 2,75 milliarder PLN, skal levere 2,4 millioner forbindelser på en åben adgangsmodel og har allerede kontraheret 155.000 landlige husstande. Dette mindsker Polens fibergab, som i 2024 lå på 47% husstandsdækning mod EU-gennemsnittet på 56%.

- Konvergente quad-play pakker: Operatører udnytter bundtede mobil-, bredbånds-, betalings-tv- og cloud-lagringstjenester for at fastholde kunder. T-Mobile rapporterer, at over halvdelen af deres kontraktkunder nu benytter blandede tjenester, hvilket har øget indtægterne. Disse konvergente pakker øger skifteomkostningerne for kunderne og beskytter margenerne i et prispresset marked.

- Video-rig trafik: Forbruget af mobildata fortsætter med at stige, drevet af streaming, gaming og fjernarbejde. Opensignals tests fra juni 2024 viste en gennemsnitlig 5G-downloadhastighed på 173,6 Mbps på T-Mobile, hvilket bekræfter netværkets parathed til 4K-streaming og cloud-gaming.

- Private 5G-piloter: Piloter i Katowice Special Economic Zone og havneområder åbner op for nye indtægtsmuligheder fra virksomheder, der ønsker dedikeret trådløs forbindelse til robotik og automatiseret logistik.

- mObywatel e-ID: Fremstødet for den digitale mObywatel e-ID øger efterspørgslen efter sikre forbindelsestjenester.

Udfordringer og Konkurrence

Trods den positive vækst står det polske telekommunikationsmarked over for betydelige udfordringer:

- Intens priskonkurrence: Antallet af nummerporteringer steg med 21% i Q1 2025, hvilket vidner om aggressive opkøbstaktikker. Play har f.eks. sænket priserne på forudbetalt data markant, hvilket tvinger rivaler til at matche tilbud. Denne vedvarende priskrig presser gennemsnitsindtægten per bruger (ARPU), selvom datatrafikudgifterne stiger, hvilket tvinger operatører til at fokusere på effektivisering og mersalg af sikkerheds- eller cloud-tjenester.

- EU-mandaterede MTR- og roamingloft: EU-reguleringer har sænket mobiltermineringsrater og sat loft over roamingtillæg i 2024, hvilket eliminerer en lukrativ indtægtsstrøm for indenlandsk trafikudveksling. Dette har ført til et fald i interkonnektionsindtægter for mellemstørrelseudbydere og tilskynder til netværksdelingsaftaler for at fortynde faste omkostninger.

- Energiprisvolatilitet: Stigende energipriser øger driftsomkostningerne for netværksudrulning, især for 5G-densificering.

- Langsom 700 MHz-clearance: Forsinkelsen af frigivelsen af 700 MHz-spektret forsinker opfyldelsen af forpligtelser om dækning i landdistrikter.

Konkurrencelandskabet i Polen domineres af fire landsdækkende mobilnetværksoperatører: T-Mobile Polska, Orange Polska, Play Communications og Polkomtel (Plus). Selvom markedet er moderat koncentreret, er rivaliseringen intens. T-Mobile fører an i abonnenttilvækst takket være aggressivt markedsførte konvergente pakker, mens Orange har overtaget inden for fastnetbredbånd. Play Communications blev i juni 2024 opkøbt af Iliad Group, hvilket forventes at styrke Plays konkurrenceposition. Plus profilerer sig som førende inden for 5G-dækning og hastighed. Operatørernes strategi fokuserer på at balancere kapitalintensitet med afkast ved at co-investere i passiv infrastruktur og fiber-backhaul, samtidig med at de konkurrerer hårdt på serviceniveau. Vertikalisering mod virksomhedsløsninger er et nyt kampområde, hvor T-Mobile positionerer sit NB-IoT-netværk til forsyningsselskaber, og Comarch opbygger private 5G-netværk til produktionsanlæg.

Segmentanalyse: Hvem Bruger Hvad?

Fordelingen af indtægter på det polske telekommunikationsmarked viser en klar tendens mod data og nye tjenester:

- Datatjenester: Disse udgjorde 38,5% af markedet i 2024, drevet af stigende smartphone-penetration og cloud-adoption. Inden for datatjenester stod mobildata for 54,7% af indtægterne, men fast bredbånd vokser hurtigt med en CAGR på 4,62% takket være FTTH-udrulninger.

- IoT-tjenester: Dette er den hurtigst voksende niche, forventet at vokse med en CAGR på 4,42% frem til 2030. Udrulningen af smart metering og aktivsporing driver denne vækst, hvor operatører udnytter landsdækkende NB-IoT-dækning til at levere lavenergi-forbindelser til forsyningsselskaber og logistikkunder.

- Taletjenester: Trådløs tale udgjorde 70,2% af taleindtægterne i 2024, hvilket afspejler den fortsatte migration fra fastnet til mobil og forbedringer i VoLTE-kvalitet. Orange planlægger at lukke sit 3G-netværk i 2025 for at omdirigere kapital til 4G/5G-taleunderstøttelse. Fastnet-taleindtægter fortsætter dog deres strukturelle tilbagegang.

Med hensyn til slutbrugere genererede forbrugersegmentet 65,1% af indtægterne i 2024, drevet af udbredelsen af 4G- og 5G-pakker, streamingtjenester og afbetalingsordninger for håndsæt. Virksomhedsindtægter, selvom de er mindre, forventes at overgå forbrugervæksten med en CAGR på 4,58%. Microsofts investering på 2,8 milliarder PLN i polsk AI-, cloud- og cybersikkerhedsinfrastruktur skaber en efterspørgsel efter lav-latens forbindelser og edge-hosting-tjenester. Private 5G-piloter i havne og særlige økonomiske zoner understreger også appetitten på trådløse løsninger til robotik og automatiseret logistik.

Geografisk set er de avancerede infrastrukturer koncentreret i storbyområder som Warszawa, Krakow og Gdansk, hvor 5G-dækningen er udbredt, og fiberpenetrationen overstiger 70%. Landdistrikter drager fordel af EU-subsidierede FTTH-udbud, der tilskynder til udbygning i tyndt befolkede områder. Polens position som et central-europæisk knudepunkt styrkes også af nye transitfiberkorridorer, der forbedrer tværnational redundans og integrerer baltisk trafik med knudepunkter i Frankfurt og Amsterdam.

Fremtidens Udsigter

Den digitale fremtid er utvivlsomt mobil, men desktop-brug vil fortsat spille en vigtig rolle for specifikke opgaver. Succes i denne omskiftelige verden kræver en dyb forståelse af brugernes adfærd på tværs af enheder og en forpligtelse til at levere enestående brugeroplevelser, uanset platform. For lande som Polen betyder det fortsatte investeringer i 5G og fiberoptik, stimulering af virksomheders digitale transformation og en aktiv udnyttelse af EU-midler til at sikre bredbåndsdækning for alle borgere. Det er en kompleks, men spændende tid, hvor innovation og strategiske investeringer driver telekommunikationsmarkedet fremad, hvilket i sidste ende kommer både forbrugere og virksomheder til gode.

Ofte Stillede Spørgsmål

Er mobil- og desktop-internetbrug ens?

Nej, de er ikke ens. Selvom mobil har overtaget desktop i trafikandel (over 54%), tilbringer desktop-brugere generelt længere tid pr. session på hjemmesider, mens mobilbrugere har kortere, men hyppigere sessioner fordelt over dagen.

Hvad er de største udfordringer for mobilwebsider?

De største udfordringer omfatter langsom indlæsningstid (over halvdelen af brugere forlader en side efter 3 sekunder), ikke-responsivt design, dårlig læsbarhed (små tekster, horisontal scrolling), dårlig brugergrænseflade (for små eller rodede knapper) og forvirrende navigation. Mobilbrugere foretrækker enkelhed og hurtig adgang til information.

Hvor stort er telekommunikationsmarkedet i Polen?

Telekommunikationsmarkedet i Polen forventes at vokse fra 6,01 milliarder USD i 2025 til 7,33 milliarder USD i 2030, med en årlig vækstrate (CAGR) på 4,05%. Markedet er i en modningsfase, hvor fokus er på værditilvækst og infrastrukturinvesteringer.

Hvilke drivkræfter påvirker telekommunikationsvæksten i Polen?

Væksten drives primært af udrulningen af 5G-netværk, EU-finansierede udvidelser af fiber-til-hjemmet (FTTH), populariteten af konvergente mobil-, bredbånds- og tv-pakker, den stigende efterspørgsel efter videobaseret trafik (streaming, gaming, fjernarbejde) samt private 5G-piloter og digitale offentlige tjenester som mObywatel e-ID.

Hvem er de største spillere på det polske telemarked?

Markedet domineres af fire store mobilnetværksoperatører: T-Mobile Polska, Orange Polska, Play Communications og Polkomtel (Plus). Disse selskaber konkurrerer intenst på pris og serviceudbud, og de investerer kraftigt i infrastruktur og nye tjenester.

Hvis du vil læse andre artikler, der ligner Mobil vs. Desktop: Kampen om Din Online Opmærksomhed, kan du besøge kategorien Teknologi.