14/09/2023

Fremtidens Bank: Mobile Trends Der Definerer Finans

Er du klar til at dykke ned i fremtidens bankverden? Mobile banking er ikke længere en niche; det er blevet den foretrukne metode for milliarder af mennesker til at håndtere deres finansielle liv. Fra at tjekke saldoen til at ansøge om lån og investere, foregår alt nu på din smartphone. En nylig undersøgelse fra Chase afslørede, at to ud af tre adspurgte simpelthen ikke kan leve uden deres bankapp. Dette er et tydeligt tegn på, at mobilbanker er her for at blive og konstant udvikler sig. Fra traditionelle banker til nystartede fintech-virksomheder, alle kæmper om at tilbyde den bedste og mest brugervenlige oplevelse. Men med denne intensiverede konkurrence er det afgørende for banker at forstå og implementere de nyeste trends for at fastholde og tiltrække kunder. I dette indlæg vil vi udforske, hvordan mobile banking fungerer, dets historiske udvikling, og de syv mest betydningsfulde mobile banking trends, der former fremtiden.

Hvad er Mobile Banking?

Mobile banking refererer til et digitalt økosystem, der giver brugere mulighed for at udføre bankaktiviteter direkte fra deres mobile enheder. Dette spænder over et bredt spektrum af funktioner, lige fra de mest basale som at tjekke kontoudtog og se transaktioner, til mere komplekse operationer som at overføre store beløb, betale regninger, ansøge om lån, investere i aktier og endda administrere kryptovalutaer. Selvom konceptet med mobilbanker har rødder tilbage i 1990'erne, er dets popularitet eksploderet i de seneste år. Årsagen er primært den udbredte adgang til smartphones og hurtige internetforbindelser, som har gjort det muligt for banker at udvikle sofistikerede og brugervenlige apps. Nutidens forbrugere forventer en problemfri, bekvem og moderne digital oplevelse. Banker, der ikke kan imødekomme disse forventninger, risikerer at tabe terræn til mere agile og innovative konkurrenter.

Hvordan Fungerer Mobile Banking?

Moderne mobile banking foregår typisk via dedikerede apps i stedet for via mobile webbrowsere. Apps giver banker bedre kontrol over sikkerheden og mulighed for at indsamle værdifuld data til at optimere brugeroplevelsen. Processen starter med, at kunden logger ind i appen. Bankdetaljer gemmes normalt ikke lokalt på enheden; i stedet opretter appen forbindelse til bankens sikre datacentre. Kommunikationen mellem appen og banken sker via en sikker HTTPS-forbindelse, der sikrer, at alle data er fuldt krypteret. Når en bruger ønsker at udføre en transaktion, sender appen en anmodning til bankens applikationsprogrammeringsgrænseflade (API). API'en fungerer som en digital udvekslingsmekanisme, hvor banken udfører de samme sikkerhedstjek, som den ville gøre ved en fysisk transaktion, f.eks. ved et hæveautomat. Efter godkendelse returnerer banken de anmodede oplysninger eller en bekræftelse, som vises i appens brugergrænseflade. Selvom der sker utallige sikkerhedstjek og dataudvekslinger 'bag kulisserne', sikrer en veludformet brugergrænseflade en simpel og behagelig oplevelse for brugeren.

Historien Bag Mobile Banking

De tidligste former for mobilbanker i 1990'erne var begrænsede til SMS-notifikationer om transaktioner og kontosaldi. I starten af 2000'erne begyndte mobiltelefoner at understøtte WAP-teknologi (Wireless Application Protocol), hvilket muliggjorde begrænset internetadgang. Banker tilbød adgang til betalinger, overførsler og kontoudtog via mobile websites. Landskabet ændrede sig dog dramatisk i 2010'erne med fremkomsten af smartphones. Banker begyndte at udvikle dedikerede apps, der gav kunderne mulighed for at udføre et bredt udvalg af bankaktiviteter direkte fra deres telefoner. I samme årti blev mobile tegnebøger populære, hvilket gjorde det muligt at foretage kontaktløse betalinger i butikker blot ved at bruge telefonen. Banker begyndte også at åbne deres API'er, hvilket tillod tredjepartsudbydere at udvikle nye finansielle tjenester som regnskabsapps og peer-to-peer betalingsløsninger. I dag, i 2020'erne, fortsætter udviklingen, især med digitale neobanker, der udnytter forbrugernes præference for bekvemme mobile oplevelser. Disse neobanker innoverer ofte hurtigere end traditionelle banker og tilbyder avancerede apps med integrerede funktioner til investering, opsparing, regnskab og valutaveksling.

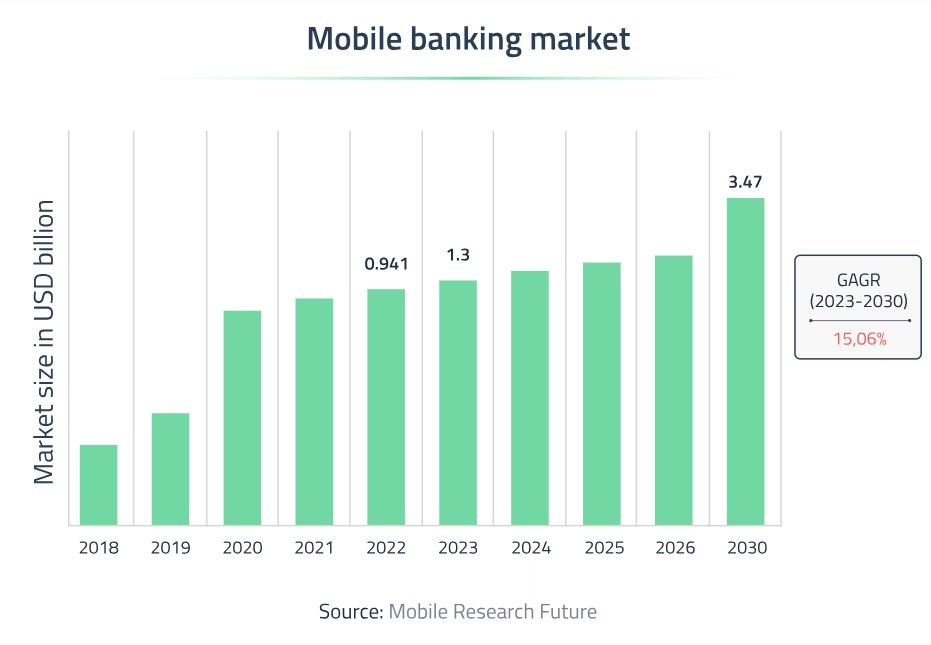

Nøgletal for Mobile Banking

Statistikkerne taler for sig selv og understreger den massive adoption af mobile banking:

| Statistik | Værdi |

|---|---|

| Brug af smartphones/tablets til bankaktiviteter (Q1 2023, USA) | Over 63% |

| Andel af forbrugere, der bruger mobile banking | 89% (97% af millennials) |

| Foretrækker mobilapp frem for mobilsite til investeringstjek | 60% af smartphonebrugere |

| Brug af mobile banking til pengeoverførsler | 48% (mod 38% via desktop) |

| Sandsynlighed for at åbne konto hos digitale banker (Millennials) | 29% (mod 5% for Baby Boomers) |

| Negative omtaler af bankapps på sociale medier (tekniske problemer) | 56% |

| Negative omtaler af bankapps på sociale medier (nedbrud) | 17% |

7 Mobile Banking Trends Du Skal Kende

Både traditionelle banker og neobanker investerer massivt i innovation for at vinde kunder. De nyeste trends peger tydeligt på et ønske om bekvemmelighed, sikkerhed og en brugercentreret bankoplevelse. Her er de syv vigtigste trends:

1. Kortløse ATM-uttag

Forbrugere ønsker i stigende grad hurtige og problemfri finansielle oplevelser, selv når de skal hæve kontanter. Banker imødekommer dette ved at tilbyde kortløse ATM-uttag. Denne funktion fungerer typisk via bankens app på brugerens smartphone. Brugeren kan generere en QR-kode i appen, som derefter scannes ved hæveautomaten, eller bruge telefonens NFC-sensor til at godkende hævningen. Dette eliminerer behovet for at medbringe et fysisk kort og øger sikkerheden.

2. AI-drevet Personalisering

Kunstig intelligens (AI) revolutionerer den måde, banker interagerer med deres kunder på. AI-drevne chatbots kan håndtere kundeserviceanmodninger døgnet rundt, hvilket giver øjeblikkelig support. Mere avanceret AI kan analysere kundens forbrugsmønstre og adfærd for at tilbyde personlige råd om budgettering, opsparing og investeringer. Dette skaber en mere relevant og proaktiv bankoplevelse.

3. Open Banking og API'er

Open Banking, drevet af åbne API'er, giver tredjepartsudviklere mulighed for at få adgang til bankdata (med kundens samtykke) for at skabe innovative nye tjenester. Dette fremmer et økosystem af finansielle apps, der kan integreres med hinanden, hvilket giver brugerne en mere samlet og fleksibel finansiel oversigt. Tænk på apps, der samler alle dine konti fra forskellige banker på ét sted eller tilbyder avancerede budgetværktøjer.

4. Biometrisk Godkendelse

For at forbedre både sikkerhed og bekvemmelighed implementerer banker i stigende grad biometrisk godkendelse. Dette inkluderer fingeraftrykslæsere og ansigtsgenkendelse på smartphones, der bruges til at logge ind på bankapps og godkende transaktioner. Biometrisk godkendelse er langt mere sikker end traditionelle adgangskoder og gør login-processen hurtigere og mere intuitiv.

5. Hyper-personaliserede Tilbud

Ved at udnytte dataanalyse og AI kan banker nu levere hyper-personaliserede tilbud og anbefalinger direkte til den enkelte kunde. Dette kan være alt fra skræddersyede lånetilbud baseret på kundens kreditprofil til investeringsforslag baseret på deres risikotolerance. Denne form for personalisering øger kundens engagement og loyalitet.

6. Integration af Betalinger og Budgettering

Moderne bankapps integrerer nu problemfrit betalingsfunktioner med avancerede budgetteringsværktøjer. Brugere kan nemt foretage betalinger, spore deres udgifter, sætte budgetter og modtage advarsler, når de nærmer sig deres grænser. Nogle apps tilbyder endda automatisk opsparing baseret på forbrugsmønstre, hvilket gør det lettere at nå finansielle mål.

7. Blockchain og Kryptovaluta Integration

Selvom det stadig er i sin vorden, begynder nogle banker at udforske integrationen af blockchain-teknologi og kryptovalutaer. Dette kan omfatte muligheder for at købe, sælge og opbevare kryptovalutaer direkte i bankappen eller at bruge blockchain til hurtigere og billigere internationale pengeoverførsler. Dette viser bankernes villighed til at omfavne fremtidens finansielle teknologier.

Fremtiden for Mobile Banking

Mobile banking er utvivlsomt fremtiden for finansielle tjenester. De syv trends, vi har diskuteret, indikerer en bevægelse mod mere personlige, bekvemme, sikre og integrerede bankoplevelser. Banker, der formår at adoptere og innovere inden for disse områder, vil være bedst positioneret til at imødekomme de moderne forbrugeres behov og dominere markedet i de kommende år. Forbrugerne kan se frem til et finansielt landskab, der er mere tilgængeligt og tilpasset deres individuelle livsstil end nogensinde før.

Ofte Stillede Spørgsmål (FAQ)

Q1: Hvad er den største fordel ved mobile banking?

Den største fordel er bekvemmelighed. Du kan administrere dine finanser 24/7 fra hvor som helst.

Q2: Er mobile banking sikkert?

Ja, moderne mobile banking-apps bruger avancerede sikkerhedsforanstaltninger som kryptering og biometrisk godkendelse for at beskytte dine data.

Q3: Hvad er Open Banking?

Open Banking giver dig mulighed for at dele dine bankdata med tredjepartsapps (med dit samtykke) for at få adgang til nye finansielle tjenester.

Q4: Vil traditionelle banker overleve i den digitale æra?

Traditionelle banker, der tilpasser sig og integrerer nye teknologier og trends som dem, der er nævnt ovenfor, har gode muligheder for at forblive relevante.

Q5: Hvad er en neobank?

En neobank er en digital-only bank, der opererer udelukkende online, typisk med fokus på innovative og brugervenlige mobile bankoplevelser.

Hvis du vil læse andre artikler, der ligner Fremtidens Bank: Mobile Trends, kan du besøge kategorien Teknologi.