22/02/2025

Introduktion til en verden, hvor kapitalen bevæger sig frit, men alligevel med visse begrænsninger. Mens mange vestlige lande i dag omfavner fuldstændig fri bevægelighed for udenlandsk kapital, har dette ikke altid været tilfældet. Historisk set har restriktioner på kapitalmobilitet været normen, især i udviklingslande. Først med globaliseringens indtog i 1980'erne begyndte de frit flydende valutakurser at vinde frem. Denne artikel vil dykke ned i, hvordan uforståeligt mobil kapital (IMK) adskiller sig fra fuldstændig mobil kapital, og hvilke konsekvenser det har for økonomiens stabilitet og vækst. Vi vil anvende ligevægtsmodellen for betalingsbalancen med uforståeligt mobil kapital på IS-LM-BOP modellen og undersøge, hvordan resultaterne afviger fra dem, man opnår under fuldstændig mobil kapital. Her vil vi se anvendeligheden af den keynesianske multiplikator og diskutere finanspolitisk budgetbæredygtighed samt Dornbusch-modellen, der fører os til euroens historie og udvikling. Vi vil også analysere euroens nuværende tilstand og fremtid, spekulative valutaanfald og deres relaterede fænomen, overskydning. Vi vil stille spørgsmålet: Hvordan kan private aktører drive markeder på trods af magtfulde centralbanker? Og vi vil udforske kilderne til og grænserne for en centralbanks magt.

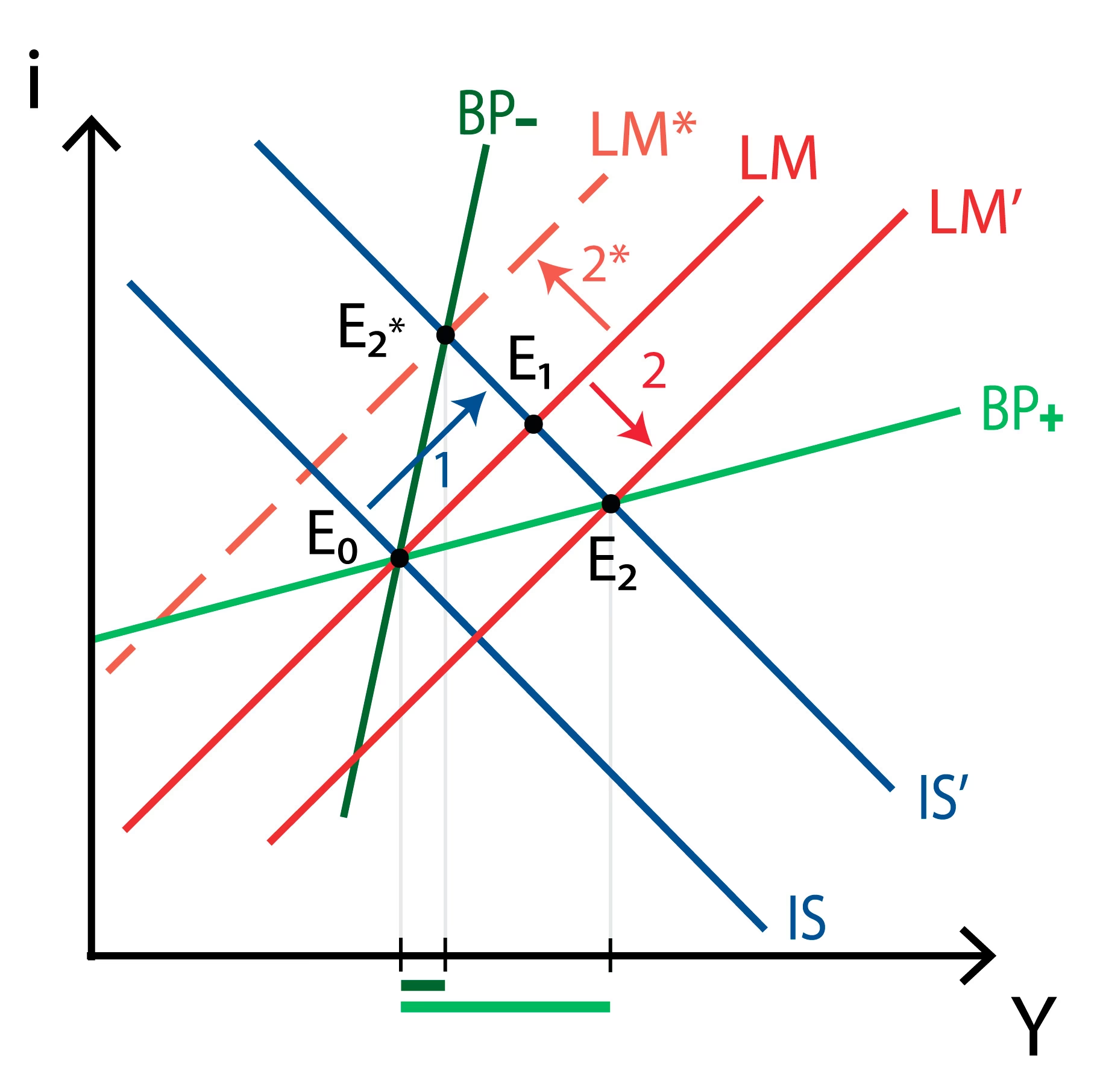

Hvorfor har uforståeligt mobil kapital en positiv hældning?

For at forstå den positive hældning for uforståeligt mobil kapital, er det vigtigt først at definere, hvad vi mener med "uforståeligt mobil". I modsætning til fuldstændig mobil kapital, hvor kapitalen kan bevæge sig øjeblikkeligt og uden omkostninger mellem lande, indebærer uforståeligt mobil kapital, at der er visse friktioner eller omkostninger forbundet med kapitaloverførsler. Disse omkostninger kan inkludere transaktionsgebyrer, informationsasymmetri, politisk risiko eller skatter på kapitalbevægelser. Disse friktioner betyder, at kapital ikke vil flyde ubegrænset som reaktion på små forskelle i renter mellem lande. I stedet vil der være et vist rentespænd, som kapitalen skal overstige, før den begynder at bevæge sig.

Den positive hældning på grafen for uforståeligt mobil kapital illustrerer netop denne relation. På den ene akse har vi renteniveauet i hjemlandet, og på den anden akse har vi betalingsbalancens ligevægt. Når renten i hjemlandet er lav, er der en tendens til kapitalflugt, da investorer søger højere afkast i udlandet. Dette resulterer i et underskud på betalingsbalancen. Omvendt, når renten i hjemlandet er høj, tiltrækkes udenlandsk kapital, hvilket fører til et overskud på betalingsbalancen. Den positive hældning viser, at jo højere renten er i hjemlandet, desto større er overskuddet på betalingsbalancen (eller mindre er underskuddet). Dette skyldes, at de omkostninger, der er forbundet med kapitalbevægelser, gør, at en større renteforskel er nødvendig for at udløse betydelige kapitalstrømme. For eksempel, hvis den udenlandske rente er 5%, og omkostningerne ved at flytte kapital er 2%, vil kapital først begynde at bevæge sig, hvis renten i hjemlandet er markant over 7%. Dette skaber en mere gradvis respons i kapitalstrømmene, hvilket resulterer i den positive hældning.

Hvordan påvirker kapitalmobilitet en steady state økonomi?

Kapitalmobilitet spiller en afgørende rolle for en økonomis udvikling og dens vej mod en stabil tilstand (steady state). Når adgangen til kapital lettes, kan det føre til hurtigere kapitalakkumulation. Virksomheder og regeringer kan lettere låne midler fra udlandet til at investere i ny teknologi, infrastruktur og produktionskapacitet. Denne øgede investering kan accelerere den økonomiske vækst og føre økonomien tættere på sin potentielle vækstbane.

Dog har øget kapitalmobilitet også sine skyggesider. Hvis et land låner for meget fra udlandet, kan det føre til en hurtigere gældsopbygning. En høj gældsbyrde kan udgøre en risiko for den økonomiske stabilitet, især hvis renten stiger, eller hvis landets evne til at betale gælden tilbage svækkes. Som en konsekvens af den øgede kapitalakkumulation, men også den potentielle gældsopbygning, kan vi se højere steady state lagre af både kapital og gæld. Mens et højere kapitalniveau i sig selv kan føre til højere produktivitet og indkomst, kan den tilsvarende stigning i gælden mindske det disponible beløb til forbrug på lang sigt. Det betyder, at selvom økonomien potentielt kan blive rigere i form af produktionsmidler, kan den enkelte borgers forbrugsniveau i steady state blive lavere, fordi en større del af indkomsten skal bruges på at servicere gælden.

Sammenligning med fuldstændig mobil kapital:

Under fuldstændig mobil kapital vil selv den mindste renteforskel udløse massive kapitalstrømme. Dette betyder, at landets rente i princippet vil være tæt på den internationale rentesats, justeret for eventuelle valutaforventninger. Mens dette kan fremme en effektiv allokering af kapital globalt, gør det også landets økonomi mere sårbar over for eksterne chok og ændringer i den internationale rente.

I modsætning hertil giver uforståeligt mobil kapital en vis buffer. De friktioner, der begrænser kapitalbevægelserne, betyder, at landets rente kan afvige mere fra den internationale rente uden at udløse pludselige og store kapitalstrømme. Dette kan give nationalbanken større manøvrerum til at føre en uafhængig pengepolitik og stabilisere økonomien i perioder med usikkerhed. Anvendeligheden af den keynesianske multiplikator er tydeligere i en model med uforståeligt mobil kapital. Når regeringen øger sine udgifter, kan det føre til en multiplikatoreffekt på nationalindkomsten. Effekten af denne stigning i efterspørgslen på betalingsbalancen vil dog afhænge af graden af kapitalmobilitet. Med uforståeligt mobil kapital vil en del af den øgede efterspørgsel potentielt blive finansieret af udenlandsk kapital, men ikke i samme omfang som ved fuldstændig mobilitet, hvilket giver den keynesianske effekt en større rolle.

Finanspolitisk budgetbæredygtighed og Dornbusch-modellen:

Diskussionen om kapitalmobilitet er tæt forbundet med spørgsmålet om finanspolitisk budgetbæredygtighed. Et land, der har en høj grad af kapitalmobilitet, kan lettere finansiere sine budgetunderskud ved at låne på de internationale finansmarkeder. Dette kan give regeringer incitament til at føre en mindre ansvarlig finanspolitik, da de ved, at der er ekstern finansiering tilgængelig. Men hvis investorer mister tilliden til landets evne til at betale sin gæld tilbage, kan kapitalen pludselig flyde ud, hvilket kan udløse en finanskrise.

Dornbusch-modellen, også kendt som overskydningsmodellen (overshooting model), er et centralt redskab til at analysere effekten af pengepolitiske chok i en verden med fuldstændig eller næsten fuldstændig mobil kapital. Modellen forklarer, hvordan valutakursen kan reagere overdrevent på kort sigt som følge af en rentestigning. Når centralbanken hæver renten, tiltrækker det kapital. For at kapitalen kan flyde ind, skal renten i hjemlandet være højere end den forventede fremtidige rente. Dette kan føre til, at valutakursen styrkes mere, end hvad der er nødvendigt for at opnå den nye rente ligevægt. Denne overskydning kan have destabiliserende effekter på økonomien.

Euroens historie, udvikling og fremtid:

Euroens indførelse var et ambitiøst projekt, der sigtede mod at skabe et fælles monetært område i Europa. Med en fælles valuta og en fælles pengepolitik forventedes det at fremme handel, investeringer og økonomisk integration. Imidlertid har euroens historie også vist udfordringerne ved at forene forskellige nationale økonomier under én monetær paraply, især i en verden med varierende grader af kapitalmobilitet og finanspolitisk disciplin.

Eurozonens struktur, hvor medlemslandene har fælles pengepolitik, men separate finanspolitikker, skaber spændinger. Især i krisetider kan forskelle i gældsniveauer og økonomisk styrke mellem landene føre til store udsving i renteomkostningerne og kapitalstrømmene. Den tyske bunds bund, som er et symbol på lav risiko og lav rente, står i skarp kontrast til de højere renter, som sydeuropæiske lande har skullet betale under kriser. Dette illustrerer, hvordan selv inden for en monetær union kan graden af tillid og opfattet risiko påvirke kapitalbevægelserne og renteniveauet.

Fremtiden for euroen afhænger af medlemslandenes evne til at koordinere deres finanspolitikker yderligere og styrke den finansielle union. Spørgsmål om fælles gældsemission, en fælles indkomstskat og en fælles finanspolitisk stabiliseringsmekanisme er centrale for at sikre euroens langsigtede stabilitet.

Spekulative valutaanfald og overskydning:

Spekulative valutaanfald opstår, når markedets deltagere forventer en devaluering af en valuta og begynder at sælge den i store mængder. Dette kan skabe en selvopfyldende profeti, hvor salget presser valutaen ned, hvilket yderligere bekræfter forventningen om devaluering. I en verden med mobil kapital kan sådanne anfald være særligt voldsomme. Et land med en fast, men uholdbar valutakurs kan blive genstand for et angreb, hvis markedet vurderer, at centralbankens reserver ikke er tilstrækkelige til at forsvare kursen.

Overskydning, som vi har berørt i forbindelse med Dornbusch-modellen, er et relateret fænomen. Det beskriver den tendens, at valutakursen overreagerer på ændringer i økonomiske variabler som renten eller pengepolitikken. Denne overreaktion kan skabe volatilitet og usikkerhed på valutamarkederne.

Centralbankens magt: kilder og grænser:

Hvordan kan private aktører, som ofte har mindre ressourcer end centralbanker, alligevel have en betydelig indflydelse på markederne? Kilden til centralbankens magt ligger primært i dens monopol på at udstede penge, dens evne til at fastsætte renten og dens rolle som långiver i sidste instans. Ved at manipulere pengemængden og renten kan centralbanken påvirke inflation, økonomisk aktivitet og valutakurser.

Men centralbankens magt er ikke absolut. Den er begrænset af markedets forventninger. Hvis markedet ikke tror på centralbankens evne eller vilje til at opnå sine mål, kan dens politikker være ineffektive. For eksempel, hvis en centralbank lover at bekæmpe inflation, men markedet forventer, at den vil give efter for politisk pres og fortsætte med at trykke penge, vil inflationsforventningerne forblive høje, og centralbankens indsats vil være forgæves.

Desuden kan de globale finansmarkeder og de forskellige grader af kapitalmobilitet begrænse en national centralbanks handlefrihed. I en verden med høj kapitalmobilitet kan en centralbank, der forsøger at føre en pengepolitik, der er markant anderledes end den internationale tendens, opleve store kapitalstrømme, der underminerer dens politik. Private aktører, som handler på disse markeder, kan udnytte disse dynamikker og skabe pres på centralbanken. De kan spekulere i forventede politiske ændringer, udnytte informationsasymmetri og reagere hurtigere end centralbanken på nye økonomiske begivenheder.

Afsluttende bemærkninger:

Forståelsen af uforståeligt mobil kapital er afgørende for at analysere moderne økonomier. Den forklarer, hvorfor landenes renter kan variere, og hvorfor de er mere modstandsdygtige over for eksterne chok end i en verden med fuldstændig mobil kapital. Det er en balancegang mellem at åbne op for internationale kapitalstrømme for at fremme vækst og investeringer, og samtidig bevare en vis grad af kontrol og stabilitet i den nationale økonomi. De udfordringer, som eurozonen står overfor, og dynamikken på de globale finansmarkeder, understreger kompleksiteten i denne balance. Den fortsatte udvikling inden for finansiel teknologi og globalisering vil utvivlsomt fortsætte med at forme vores forståelse af kapitalmobilitet og dens konsekvenser for verdensøkonomien.

Hvis du vil læse andre artikler, der ligner Uforståeligt Mobil Kapital og Økonomiens Mysterier, kan du besøge kategorien Teknologi.