14/01/2025

Afrikas digitale bankrevolution: Mobilpenge, Fintech og Fremtidens Finans

Afrikas finansielle sektor gennemgår en sand digital revolution. Drevet af den eksplosive vækst inden for mobilpenge, strategiske partnerskaber med fintech-virksomheder og introduktionen af AI-baserede finansielle tjenester, er kontinentet ikke længere blot en efterfølger, men en global trendsetter inden for digital bankdrift. Over 60% af afrikanerne benytter nu mobilbank, hvilket i mange regioner har overhalet traditionel bankdrift. Banker som Standard Bank og Ecobank udnytter teknologier som AI, blockchain og cloud computing til at forbedre både sikkerhed og tilgængelighed. Nigeria og Sydafrika er frontløbere inden for fintech-drevet bankvirksomhed, mens Marokko og Tanzania hurtigt adopterer disse nye løsninger. Faktorer som digital transaktionsvolumen, brugervenlighed af apps, styrken af cybersikkerhed og AI-drevet kundeservice definerer de bedste digitale bankydelser på kontinentet.

Investeringer i Fintech Sætter Nye Standarder

Med milliarder investeret i fintech er afrikanske banker ikke længere bagud; de sætter globale benchmarks. Bankdrift i Afrika handler ikke længere om lange køer og endeløs papirgang – det handler om øjeblikkelige transaktioner, AI-drevet kundeservice og problemfri mobilbank. Uanset om du befinder dig i Lagos, Johannesburg eller Dar es Salaam, er finansielle tjenester nu kun et tryk væk. Fra biometrisk login til AI-drevet svindeldetektion investerer Afrikas førende banker massivt i digital transformation for at sikre, at kunderne oplever bankdrift med teknologiens hastighed. Med innovation målt i mobilpenetration, digitale transaktionsvolumener og fremskridt inden for cybersikkerhed, er her de 10 banker, der leder Afrikas digitale bankrevolution:

De 10 Førende Digitale Banker i Afrika

Her er en dybere indsigt i de banker, der driver den digitale transformation på det afrikanske kontinent:

- Standard Bank Group (Sydafrika): Som Afrikas største bank målt på aktiver, leder Standard Bank den digitale bankrevolution med AI-drevet finansiel rådgivning, blockchain-sikrede transaktioner og et fuldt integreret mobilbank-økosystem. Deres Shyft-app forenkler handel med fremmed valuta, mens deres biometriske autentificering sikrer sikre transaktioner. Med massive investeringer i fintech og AI sætter Standard Bank guldstandarden for digital bankdrift i Afrika.

- FirstRand (Sydafrika) – med FNB-brandet: First National Bank (FNB) er synonymt med banebrydende digital bankdrift. Deres prisvindende FNB App integrerer AI-drevet investeringsværktøjer, øjeblikkelige betalinger og realtidsanalyse af forbrug. Bankens engagement i cybersikkerhed omfatter end-to-end-kryptering og biometrisk sikkerhed. FNB's innovation sikrer en problemfri digital oplevelse på tværs af personlig og erhvervsbank.

- Absa Group (Sydafrika): Absas Timiza-app har revolutioneret mobilbank i Afrika ved at tilbyde øjeblikkelige kredit- og investeringsmuligheder ud over traditionelle bankydelser. Deres AI-drevne svindeldetektion og biometriske autentificering sikrer topmoderne sikkerhed. Absas strategi for digital transformation inkluderer cloud-baserede bankløsninger, der forbedrer skalerbarhed og kundeoplevelse.

- Ecobank Transnational Incorporated (Pan-Afrika): Ecobanks digitale dominans strækker sig over mere end 30 afrikanske lande, hvilket gør den til kontinentets mest forbundne finansielle institution. Deres Ecobank Mobile App muliggør grænseoverskridende transaktioner i flere valutaer, mens deres RapidTransfer-app forenkler pengeoverførsler. AI-drevet overvågning af svindel og blockchain-baseret sikkerhed gør dem til en leder inden for digital bankinnovation.

- Zenith Bank (Nigeria): Zenith Bank er i frontlinjen af AI-drevet bankdrift og bruger maskinlæring til at forbedre svindel forebyggelse og kundeservice. Zenith Mobile-appen integrerer med e-handelsplatforme, mens deres Scan to Pay-funktion gør transaktioner lige så enkle som at scanne en QR-kode. Zenith's digitale-first tilgang holder dem foran i Nigerias konkurrenceprægede banksektor.

- GTBank (Guaranty Trust Bank, Nigeria): GTBank forbliver en pioner inden for digital bankdrift, kendt for deres brugervenlige GTWorld-app og problemfri USSD-bankydelser. De var en af de første banker i Afrika til at implementere kontaktløse betalingskort og blockchain-baserede sikkerhedsforanstaltninger. Med et stærkt fokus på digital selvbetjening sikrer GTBank, at kunderne har fuld kontrol over deres bankforhold uden behov for fysiske filialer.

- Access Bank (Nigeria): Access Bank har opbygget et ry for innovation med deres Access More-app, der tilbyder AI-drevet finansiel indsigt, automatiserede budgetværktøjer og realtids svindeldetektion. Bankens digitale udlånsplatform, QuickBooks, leverer øjeblikkelige mikrolån, hvilket gør finansiel inklusion mere tilgængelig. Deres aggressive fintech-investeringer positionerer dem som en fremtidig leder inden for Afrikas digitale banksektor.

- United Bank for Africa (UBA, Nigeria): UBAs Leo, Afrikas første AI-drevne bank-chatbot, revolutionerede kundeinteraktioner på WhatsApp, Facebook og Apple Business Chat. UBA Mobile App tilbyder øjeblikkelige lån, biometrisk login og avancerede betalingsfunktioner. Med tilstedeværelse i over 20 afrikanske lande sikrer UBAs digitale tjenester, at grænseoverskridende bankdrift er glattere end nogensinde.

- Attijariwafa Bank (Marokko): Som Nordafrikas digitale bankkraftcenter fører Attijariwafa Bank an med deres omnichannel-bankløsninger. Deres Wafacash-platform muliggør øjeblikkelige betalinger, mens Attijari Pay-appen integrerer med QR-kodeteknologi for problemfri transaktioner. AI-drevet risikostyring og blockchain-baserede sikkerhedsfunktioner gør dem til en af Afrikas mest teknologisk avancerede banker.

- CRDB Bank (Tanzania): CRDB Bank er Tanzanias leder inden for digitale finansielle tjenester og tilbyder robust mobil- og internetbank via deres SimBanking og SimAccount-platforme. Deres partnerskab med Visa og Mastercard har forbedret grænseoverskridende transaktioner, mens deres AI-drevne chatbot, "Sara", leverer kundesupport i realtid. CRDB's aggressive ekspansion ind i fintech-løsninger har gjort digital bankdrift tilgængelig, selv i fjerntliggende områder.

Mobilpenge i Afrika: En Global Leder

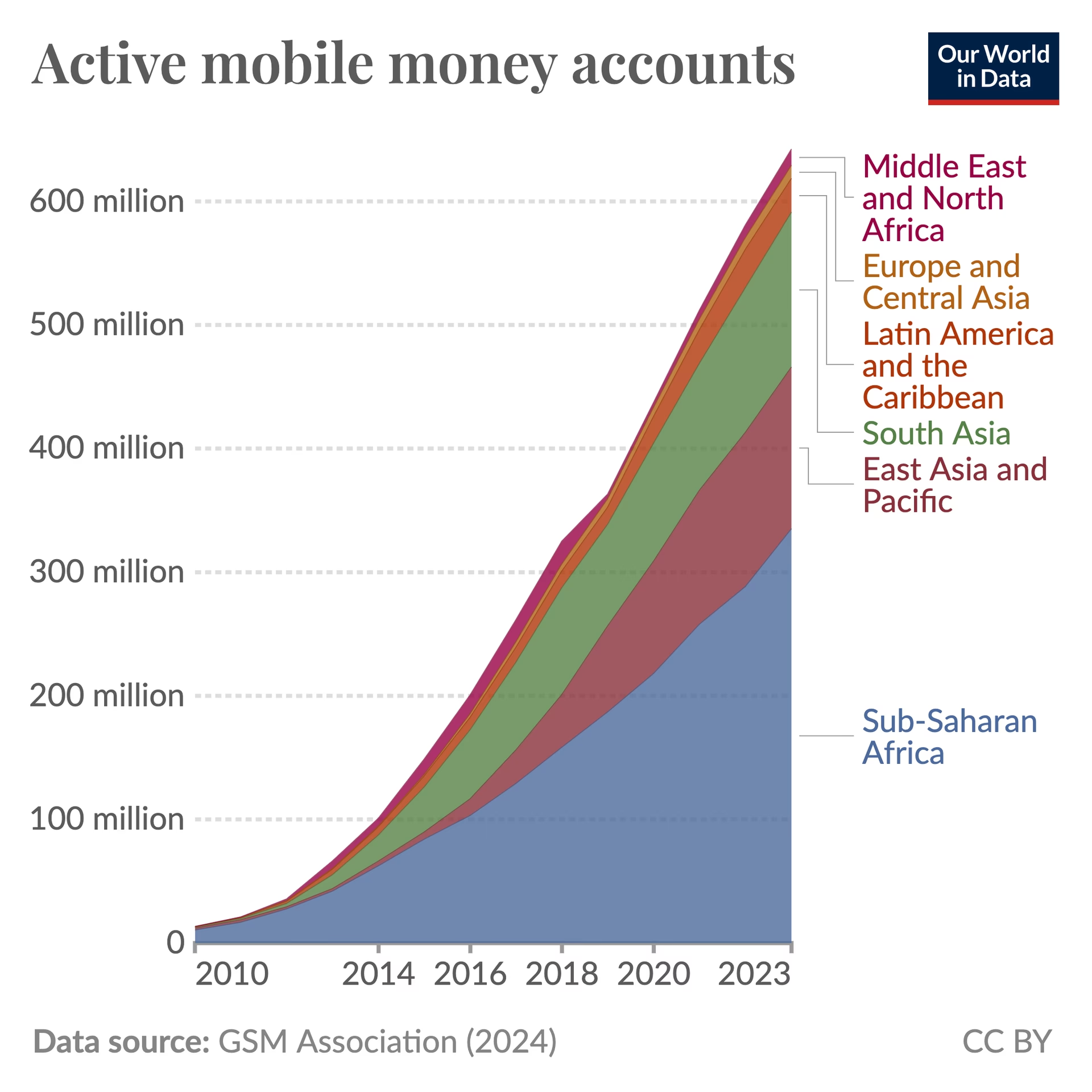

Afrika er den globale leder inden for mobilpenge, som er blevet en vigtig bestanddel af Afrikas finansielle landskab. Mobiloperatører (MNO'er) har domineret mobilpengetjenester i Afrika i det seneste årti. Mere nyligt har fintech-virksomheder etableret et solidt fodfæste på markedet, og et antal banker er begyndt aggressivt at konkurrere om mobilbankkunderne. Mens nogle banker har valgt at "gå egne veje", indgår andre partnerskaber i håb om at nå markedet hurtigere. Mobil finansielle tjenester (MFS) omfatter hele spektret af finansielle tjenester, fra betalinger og foliokonti til opsparing, lån, investeringer og forsikring. Mobilpenge, som gør det muligt for kunder at sende, modtage og opbevare penge ved hjælp af deres mobiltelefon, er en undergruppe af MFS, der primært leveres af teleselskaber. De underliggende midler opbevares typisk af en bank i en dedikeret værdikonto eller en tilknyttet foliokonto.

Lidt over halvdelen af de 282 mobilpengetjenester, der opererer globalt, er placeret i Sub-Sahara Afrika, ifølge GSMA. I Afrika i dag er der 100 millioner aktive mobilpengekonti (brugt af hver tiende afrikanske voksen). Dette overstiger langt kundeadoptionen i Sydasien, den næststørste region for mobilpenge målt på markedsandel, med 40 millioner aktive mobilpengekonti (brugt af 2,6 procent af voksne).

Mobilpenge strækker sig nu langt ud over Safaricom's oprindelige M-Pesa-tilbud, som gjorde det muligt for forbrugere og små virksomheder – mange af dem med ringe eller ingen adgang til en bank – at sende og modtage penge hurtigt og sikkert over store afstande. I dag er mobile finansielle tjenester udvidet til at omfatte et bredt udvalg af finansielle tjenester, herunder kredit, forsikring og grænseoverskridende pengeoverførsler, og M-Pesa udgør nu mindre end en fjerdedel af MFS-brugerne i Afrika.

På trods af den næsten mættede karakter af visse markeder er der stadig rigelig plads til vækst inden for mobile finansielle tjenester i Afrika. I de seneste år (2013-2016) er antallet af aktive mobilpengebrugere vokset med mere end 30 procent årligt. Desuden forbliver marginerne på betalinger i Afrika blandt de højeste i verden, på cirka to procent af transaktionsværdien. Årlige indtægter kan nærme sig $29 pr. aktiv registreret bruger.

Markedets Diversificering og Konkurrence

Afrikas mobilpenge marked er udvidet og diversificeret i de seneste år. Udbydere falder i dag ind under en af fem forskellige arketyper, defineret efter hvilke segmenter af mobilpenge-værdikæden de dækker:

| Arketyper | Beskrivelse | Eksempler |

|---|---|---|

| MNO-dominant | Mobiloperatøren er ansvarlig for de fleste trin i værdikæden, inkl. virtuelt telenetværk, fysisk agentnetværk, udstedelse og behandling af betalinger. Banken er indskyder. | M-Pesa (Kenya), MTN Mobile Money (15 lande), Orange Money (14 lande), Tigo Money (5 lande) |

| MNO-ledede partnerskaber | En bankpartner understøtter MNO'en i at levere produkter ud over betalinger, såsom små forbrugslån og indlån. | M-Shwari (Kenya – Safaricom & CBA) |

| Bank-ledede partnerskaber med MNO'er | Banken leverer adgang til sit agentnetværk samt udstedelse og behandling af betalinger. | Equitel (Kenya – Equity Bank & Airtel) |

| Bankmodeller | Bankapps til smartphones og tekstbaserede pengeoverførsler via basale mobiltelefoner. Kræver typisk, at afsenderen er bankkunde. | FNB's banking app (Sydafrika) |

| Fintech-løsninger | Selvstændige fintech-virksomheder, der tilbyder mobile betalingsløsninger og andre finansielle tjenester. | Paga (Nigeria) |

Hvorfor Mobiloperatører Vinder Kunder

Selvom banker og fintech-virksomheder er trådt ind på markedet, fortsætter MNO'erne med at dominere landskabet med hensyn til kundetal. De mest succesfulde MNO-ledede mobilpenge lanceringer (M-Pesa og MTN Money) har fem til ti gange så mange kunder som bankcentrerede tilgange (f.eks. FNB og Equitel). Mens banker i mange markeder kan stole på regulering til at forsvare deres indskyderkapacitet, har MNO'erne over det seneste årti opbygget skala og momentum inden for mobilbetalinger på tre søjler: 1) nær-ubikvitære distributionsnetværk, 2) enorme kundetal/stærk markeds koncentration og 3) en overlegen kundeoplevelse.

Af disse betydelige styrker er distribution MNO'ernes primære fordel. 37 afrikanske markeder har 10 gange flere registrerede agenter end bankfilialer. I Kenya har Safaricom f.eks. mere end 130.000 agenter, hvor kunder kan ind- og udbetale penge. Til sammenligning har førende banker i Kenya, hvor agentbankvirksomhed har været yderst succesfuld, cirka 15.000 agenter.

For det andet har mobilselskaber enorme kundetal. MTN, den største teleudbyder i Afrika, har f.eks. 171 millioner kunder, hvorimod førende pan-afrikanske banker (f.eks. Ecobank, Standard Bank, Barclays Africa) typisk har mellem 11 og 15 millioner kunder. Der er to primære drivkræfter bag teleudbydernes langt overlegne kundetal. For det første er mobilpenetrationen i Afrika i gennemsnit 80 procent, dobbelt så høj som bankpenetrationen. Desuden er teleindustrien en meget mere koncentreret branche end banksektoren. De fem største teleudbydere i Afrika har 60 procent af alle telekunder i Afrika, mod 22 procent for de fem største banker i Afrika.

Endelig har en række teleselskaber formået at udvikle en overlegen kundeoplevelse tidligt i udviklingen af mobile finansielle tjenester i Afrika. M-Pesa's kundeoplevelse er bemærkelsesværdigt enkel: det kræver kun tre input og seks klik at sende penge, på enhver type mobiltelefon. Registrering er ligetil; købmandsaccept er udbredt, og der er ingen transaktionsgebyrer på betaling af regninger.

Østafrika Fører An

Mens efterspørgslen efter mobilpenge er tydelig over hele Afrika, er udbuddet af tjenester ujævnt fra marked til marked. Nationale markeder falder i en af tre kategorier baseret på modenheden af MFS. Østafrika og Ghana, hvor penetrationen overstiger 1.000 mobilpengekonti pr. 1.000 voksne, er "modne" markeder. (Nogle forbrugere har mere end én MFS-konto for at omgå begrænsninger på interoperabilitet, og nogle inaktive konti er inkluderet). I "modnende" markeder ligger MFS-penetrationen mellem 100 og 1.000 mobilpengekonti pr. 1.000 voksne og vokser hurtigt. Blandt "sovende giganter" (f.eks. Nigeria og Marokko) forbliver mobilpengepenetrationen under 100 konti pr. 1.000 voksne.

På "modne" markeder har det regulatoriske rammeværk tilladt en række MNO'er at konkurrere med relativt små banker i et fragmenteret finansielt marked. F.eks. havde Safaricom næsten 80 procent kundemarkedsandel i Kenya ved lanceringen af M-Pesa, mens banksystemerne i både Kenya og Tanzania forbliver fragmenterede, med henholdsvis omkring 40 banker og mindre end 15 procent kundemarkedsandel for Kenyas største bank.

På "modnende" markeder vinder mobilpenge fodfæste. Disse markeder har tendens til at have reguleringer, der tillader MNO-ledede partnerskaber og forbyder eller afskrækker agenteksklusivitet (som i Malawi). MNO'er på disse markeder har også investeret kraftigt i længere perioder, før de opbyggede skala. F.eks. lancerede Orange Orange Money i Elfenbenskysten i 2008, men så først reel stigning i antallet af aktive brugere i 2012.

Spændende Digital Bankdrift i Golfstaterne

Årsagerne til den langsomme adoption blandt "sovende giganter" inkluderer tilgængeligheden af alternative mekanismer (f.eks. Marokko har et sofistikeret banksystem med 60 procent bankpenetration) og regulatoriske begrænsninger (f.eks. er MNO'ers mobilpengeaktiviteter begrænset i Nigeria, hvilket har resulteret i et stærkt fragmenteret marked med 18 virksomheder, der har licenser til mobilpenge).

Fremtiden er Mobil: Hvordan Bør Banker Reagere?

MNO'erne har i øjeblikket 100 millioner aktive kunder inden for mobile finansielle tjenester på tværs af Afrika, og McKinsey estimerer, at den samlede MFS-mulighed nærmer sig 2,1 milliarder dollars eller cirka to procent af de samlede afrikanske bankindtægter. Mens banker gør et rimeligt stykke arbejde med at forsvare deres andel af bankindtægterne, er kampen om kunden inden for mobile finansielle tjenester i gang. For at styrke deres position inden for MFS bør banker overveje deres muligheder og udarbejde en plan, der passer til deres multi-kanal strategi for levering af forbruger- og erhvervstjenester. Banker kan vælge en af fem tilgange:

- Gå egne veje: McKinsey's Finalta benchmark indikerer, at banker i en række emerging markets opbygger stærkt momentum inden for digitale finansielle tjenester (inkl. MFS). Banker i Indien opnår f.eks. 25 procent af kerne-produkt salget via digitale kanaler, og banker i Tyrkiet opnår 18 procent. En førende indisk bank fangede 30 procent af salget via digitale kanaler, hvilket sætter en høj standard for banker i Afrika. Garanti Banks iGaranti – et mobilbaseret sæt af finansielle tjenester centreret omkring en engagerende app – er den type initiativ, der kan drive banker i denne retning.

- Byg en digital bank: En digital bank defineres her som en bank, der primært bruger mobile enheder og internettet til at tilbyde bankydelser og har relativt begrænset filialdistribution. Eksempler på digitale banker er dukket op rundt om i verden, herunder i Kina, Østeuropa, Tyrkiet og Afrika. F.eks. fangede Airbank fire procent af transaktionsmarkedsandelen inden for tre år efter åbningen i Tjekkiet. mBank i Polen har fire millioner kunder. McKinsey-forskning viser, at digitale banker kan have omkostnings-/indkomstforhold, der er 10 til 30 procent lavere end deres peer-banker på et givet marked. Da digitale banker typisk har overbevisende kundeværdi-tilbud centreret omkring enkelhed og prisgennemsigtighed, er dette en attraktiv mulighed for banker, der ønsker at imødegå disruption fra mobilpenge.

- Partnerskab med en fintech: Fintech-virksomheder i Afrika har lanceret en række mobile-first løsninger, der vinder momentum. F.eks. tilbyder BIMA mobilbaserede forsikringstjenester i fire afrikanske lande og har cirka to millioner aktive kunder. Pagas mobile betalingsløsning har seks millioner registrerede kunder i Nigeria. Jumo bruger telco-data til at kreditvurdere kunder på tværs af Afrika.

- Partnerskab med en ikke-telco, f.eks. afrikansk e-handelsvirksomhed, teknologivirksomhed: I Kina leverer en række økosystemer mobile finansielle tjenester til hundredvis af millioner af kunder. F.eks. har Alipay mere end 800 millioner registrerede konti for handlende, der bruger Alibaba e-handelsplatformen. Alibaba er nu en betydelig leverandør af SME-finansiering i Kina takket være data om handlendes transaktioner, der er tilgængelige på platformen. Som et andet eksempel bruger WeBank, en afdeling af Tencent's WeChat, kundedata om social medieaktivitet og kontakter til at hjælpe med kreditvurdering. Standard Bank har indgået partnerskab med WeChat i Sydafrika for at lancere WeChat Wallet, hvilket giver WeChat Sydafrikas fem millioner brugere mulighed for at sende og modtage penge og foretage betalinger.

- Partnerskab med en telco: Dette har været en almindelig vej i Afrika, herunder, som nævnt ovenfor, Equity Banks partnerskab med Airtel og Standard Banks partnerskab med MTN.

Hver af disse fem muligheder er en levedygtig vej for en bank. Valget afhænger af en række faktorer, herunder bankens udgangsposition (f.eks. kan bankens nuværende systemer ombygges, eller skal de udskiftes?), de tilgængelige partnerskabsmuligheder og bankens erfaring med partnerskaber. Den ene vej, der ikke er levedygtig, er "business as usual".

Mens finansielle tjenester indtil for nylig var forbeholdt banker og forsikringsselskaber, giver MNO'er og fintech-virksomheder banker kamp til stregen i Afrika, især i detail- og SME-segmenterne. MNO-ledede innovationer har forbedret finansiel inklusion i Afrika, og nu er det tid for banker at udvikle deres egne distinkte mobile og digitale tjenester med det formål at beskytte deres førende rolle, ikke kun inden for betalinger og indlån, men inden for hele spektret af finansielle tjenester.

Ofte Stillede Spørgsmål (FAQ)

Hvilke lande bruger mest mobilbank i Afrika?

Mens mobilbank er udbredt over hele kontinentet, er Østafrika (især Kenya og Tanzania) og Sydafrika førende markeder med meget høj penetration af mobil pengetransaktioner. Nigeria og Ghana er også store markeder.

Hvad er forskellen på mobilpenge og mobilbank?

Mobilpenge er en underkategori af mobile finansielle tjenester, der primært fokuserer på at muliggøre overførsel, modtagelse og opbevaring af penge via en mobiltelefon. Mobilbank er et bredere begreb, der dækker alle banktjenester, der tilgås via en mobil enhed, inklusive kontoadministration, lån, investeringer og betalinger.

Hvorfor er mobilpenge så populære i Afrika?

Populariteten skyldes flere faktorer: lav bankpenetration, høj mobilpenetration, behovet for enkle og billige finansielle tjenester, og især de massive distributionsnetværk, som mobiloperatørerne har opbygget via deres agenter.

Kan banker konkurrere med mobiloperatører inden for finansielle tjenester?

Ja, banker kan konkurrere ved at indgå strategiske partnerskaber med fintech-virksomheder eller mobiloperatører, udvikle egne innovative digitale platforme, fokusere på at tilbyde en overlegen kundeoplevelse og udnytte deres eksisterende kundebase og licenser.

Hvilken rolle spiller AI i afrikansk mobilbank?

AI spiller en stadig vigtigere rolle i at forbedre sikkerheden (svindeldetektion), personalisere kundeoplevelsen (AI-chatbots, finansiel rådgivning), optimere drift og muliggøre nye produkter og tjenester som kreditvurdering baseret på alternative data.

Hvis du vil læse andre artikler, der ligner Afrikas digitale bankrevolution, kan du besøge kategorien Teknologi.