26/03/2024

- Den Digitale Bankrevolution i Asien: En Ny Æra for Finans

- Hvorfor Digitale Banker? Kundernes Krav i Fokus

- Regulatoriske Landskaber: En Mosaik af Tilgange

- Digitale Banker i Kina: Tencent og Ant Financial i Spidsen

- Digitale Banker i Japan: Innovation fra Tech-Giganter

- Digitale Banker i Sydkorea: KakaoTalk og KT i Front

- Digitale Banker i Hong Kong: En Hub for Virtuelle Banker

- Digitale Banker i Filippinerne: Fokus på Inklusion

- Digitale Banker i Indonesien: En Stor Mulighed

- Digitale Banker i Singapore: En Finansiel Hub for Innovation

- Digitale Banker i Taiwan: Nye Spillere på Markedet

- Digitale Banker i Malaysia: Fremme af Finansiel Inklusion

- Fremtiden for Asiatiske Digitale Banker

- Ofte Stillede Spørgsmål (FAQ)

Den Digitale Bankrevolution i Asien: En Ny Æra for Finans

Asien er i øjeblikket vidne til en hidtil uset transformation inden for banksektoren, drevet af en bølge af digitale banker. Mens traditionelle banker kæmper for at holde trit med kundernes skiftende forventninger, er nye, digitale banker dukket op med en klar mission: at levere bekvemmelighed, enkelhed og en overlegen bankoplevelse. Fra de travle metropoler i Kina til de voksende markeder i Sydøstasien, omdefinerer disse digitale pionerer, hvad det vil sige at være kunde i en bank. Denne artikel dykker ned i det asiatiske digitale banklandskab, udforsker de forskellige lande, deres regulatoriske rammer og fremhæver de mest markante digitale banker, der former fremtiden for finans.

Hvorfor Digitale Banker? Kundernes Krav i Fokus

Den primære drivkraft bag fremkomsten af digitale banker er et dybtliggende skift i kundernes behov og adfærd. I hele Asien, især i udviklingsmarkeder, er der en betydelig andel af befolkningen, der enten er ubankede eller underbankede. Disse individer mangler adgang til basale bankydelser. Samtidig oplever kunder i mere modne markeder ofte utilfredshed med traditionelle bankers manglende evne til at levere en personlig og strømlinet digital oplevelse. Små og mellemstore virksomheder (SMV'er) står over for lignende udfordringer, herunder langsomme og papirtunge processer for kontooprettelse, besværlige låneansøgninger og tunge årlige gennemgange. Disse smertepunkter har skabt et frugtbart grundlag for digitale banker, der lover en mere effektiv og kundeorienteret tilgang.

Regulatoriske Landskaber: En Mosaik af Tilgange

Reguleringen af digitale banker varierer markant på tværs af Asien, hvilket afspejler de forskellige økonomiske og politiske kontekster i regionen. Nogle lande, som Malaysia, Singapore og Hong Kong, har proaktivt udstedt digitale banklicenser, der adskiller sig fra dem for traditionelle banker. Dette har fremmet innovation og konkurrence. For eksempel har Malaysia udstedt fem digitale banklicenser, mens Singapore har givet licenser til både digitale engros- og detailbanker. Hong Kong fulgte trop med otte licenser i 2019.

Indonesien præsenterer et anderledes billede. Med en stor ubanket befolkning og høj internetpenetration har landets finansielle tilsynsmyndighed (OJK) valgt ikke at udstede dedikerede digitale banklicenser. I stedet er digitale banker underlagt de samme kapitalkrav og licensregler som konventionelle banker. Dette kræver en betydelig minimumsudbetalt kapital, hvilket kan være en barriere for nye aktører. På trods af dette er der fortsat en stor mulighed for rene digitale banker i Indonesien, hvor udenlandske aktionærer kan eje op til 99% af en bank med godkendelse fra OJK.

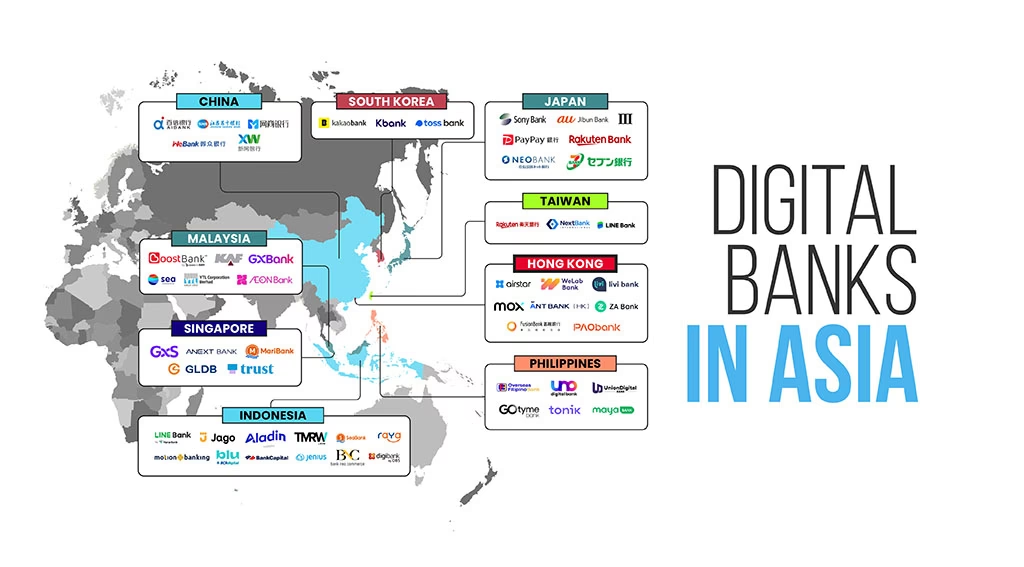

Digitale Banker i Kina: Tencent og Ant Financial i Spidsen

Kina har været en frontløber inden for digital bankvirksomhed, med teknologigiganter som Tencent og Alibaba (via Ant Financial) i spidsen. Disse virksomheder har udnyttet deres enorme kundebaser og avancerede teknologier til at skabe succesfulde digitale banker.

- WeBank: Grundlagt af Tencent, har WeBank udnyttet Tencents enorme app-kundebase til at betjene over 200 millioner kunder og 1,3 millioner SMV'er. Den bruger avancerede risikomodeller til at godkende lån på under 3 sekunder og er en af de mest profitable digitale banker globalt.

- MYbank: Grundlagt af Ant Financial, fokuserer MYbank på at betjene SMV'er og underbankede kunder i landdistrikterne. Banken anvender realtidsdata og risikostyringssystemer til at analysere tusindvis af variabler ved låneudstedelse.

- Suning Bank: En privat bank støttet af detailgiganten Suning Commerce Group, der tilbyder en online-til-offline (O2O) model.

- XW Bank: Støttet af New Hope Group og Xiaomi, bruger XW Bank big data til automatisk at godkende lån baseret på kreditvurdering.

- AiBank: Et joint venture mellem Citic Bank og Baidu, der bruger generativ AI og digitale mennesketeknologier for at gøre bankprodukter mere tilgængelige.

Digitale Banker i Japan: Innovation fra Tech-Giganter

Japan har set en stigning i digitale banker, ofte lanceret af etablerede teknologivirksomheder og finansielle institutioner, der søger at innovere.

- Sony Bank: En af Japans største online banker, der opererer uden fysiske filialer og tilbyder en bred vifte af tjenester.

- Jibun Bank: Et joint venture mellem telekommunikationsselskabet KDDI og Mitsubishi UFJ Bank, der tilbyder alt fra kontoudtog til lotteribilletter.

- Minna Bank: Japans første fuldt digitale bank, der sigter mod at levere bank-som-en-service (BaaS) og integrerede finansielle løsninger.

- PayPay Bank: En datterselskab af SoftBank og Yahoo Japan, tæt integreret med PayPay-betalingstjenesten.

- Rakuten Bank: Japans største online bank målt på antallet af konti, integreret med Rakutens økosystem af tjenester.

- SBI Sumishin Net Bank: En førende internetbank, der blev den første digitale långiver i Japan, der blev børsnoteret.

- Seven Bank: Opererer primært via en app og har et stort netværk af pengeautomater, med planer om at introducere ansigtsgenkendelse.

Digitale Banker i Sydkorea: KakaoTalk og KT i Front

Sydkorea er hjemsted for nogle af Asiens mest succesfulde digitale banker, ofte knyttet til populære messaging-apps og telekommunikationsselskaber.

- KakaoBank: En datterselskab af Kakao Corp., der driver den populære KakaoTalk-messaging-app. Det er en af de mest succesfulde digitale banker i Asien.

- K Bank: Den første licenserede, digitale-only bank i Sydkorea, et joint venture mellem KT Corporation.

- Toss Bank: Den tredje digitale bank i Sydkorea, der opererer uden fysiske filialer og har oplevet hurtig brugeradoption.

Digitale Banker i Hong Kong: En Hub for Virtuelle Banker

Hong Kong har aktivt fremmet virtuelle banker, hvilket har resulteret i en række nye spillere på markedet.

- Airstar Bank: Et joint venture mellem Xiaomi og AMTD Group.

- WeLab Bank: En datterselskab af fintech-virksomheden WeLab Holdings.

- Livi Bank: Et joint venture mellem BOC Hong Kong Holdings og JD Digits.

- Mox Bank: Et joint venture med Standard Chartered Bank som en af de primære partnere.

- Ant Bank: En datterselskab af den kinesiske fintech-gigant Ant Group.

- Fusion Bank: Et joint venture med ICBC (Asia) og Tencent.

- Ping An OneConnect Bank: En datterselskab af OneConnect Financial Technology.

- ZA Bank: Den første fuldt operationelle virtuelle bank i Hong Kong.

Digitale Banker i Filippinerne: Fokus på Inklusion

Filippinerne ser en voksende digital banksektor, med fokus på at nå ubankede og underbankede befolkninger.

- Overseas Filipino Bank: Oprettet af den filippinske regering for at tjene filippinske arbejdere i udlandet.

- UNObank: En datterselskab af fintech-virksomheden DigibankASIA.

- Union Digital Bank: En digital bank-spinoff fra Union Bank of the Philippines.

- GoTyme: Et joint venture mellem Gokongwei Group og Tyme.

- Tonik Digital Bank: Den første private neobank i Filippinerne.

- Maya Bank: Tidligere kendt som PayMaya, har rebranding sig til en digital bank.

Digitale Banker i Indonesien: En Stor Mulighed

Indonesien, med sin store befolkning og stigende digitalisering, repræsenterer et betydeligt marked for digitale banker.

- LINE Bank: Et samarbejde mellem LINE Financial Asia og PT Bank KEB Hana Indonesia.

- Jago: En licenseret digital bank med et partnerskab med Gojek.

- Bank Aladin Syariah: Indonesiens første fuld digitale bank, der opererer efter sharia-principper.

- TMRW by UOB: En digital bank fra UOB Indonesia.

- SeaBank: En digital bankplatform fra Sea Limited.

- Jenius: En digital bankplatform fra PT Bank BTPN Tbk.

- Blu by BCA Digital: En digital bankplatform fra BCA Digital, kåret som Bedste Digitale-Only Bank i Indonesien.

- Raya Bank: En datterselskab af BRI, der sigter mod at styrke gig-økonomien.

- MotionBanking: Et produkt fra PT Bank MNC Internasional Tbk.

- Bank Neo Commerce: En digital bank, der tilbyder høje renter.

- Bank Capital: Har transformeret sin forretningsstrategi mod digital detailhandel og SMV-kreditter.

- Digibank by DBS Indonesia: En digital bankservice fra DBS Group.

Digitale Banker i Singapore: En Finansiel Hub for Innovation

Singapore har etableret sig som en førende finansiel hub med et stærkt regulatorisk rammeværk, der understøtter digitale banker.

- Trust Bank: Et partnerskab mellem Standard Chartered Bank og FairPrice Group.

- GXS Bank: Støttet af Grab Holdings og Singtel.

- Anext Bank: Fokuserer på at levere finansielle tjenester til SMV'er og er støttet af Ant Group.

- Maribank: En datterselskab af Sea Limited.

- Green Link Digital Bank (GLDB): Fokuserer på finansieringsløsninger til forsyningskæder for SMV'er.

Digitale Banker i Taiwan: Nye Spillere på Markedet

Taiwan har også budt velkommen til nye digitale banker, der sigter mod at forbedre den finansielle oplevelse for taiwanesiske forbrugere.

- Rakuten International Commercial Bank: Den første digitale bank, der lanceres i Taiwan, støttet af Rakuten.

- Next Bank: Støttet af Chunghwa Telecom, Taiwans største teleoperatør.

- Line Bank: Tilknyttet den populære LINE-app, der opererer i Japan.

Digitale Banker i Malaysia: Fremme af Finansiel Inklusion

Malaysia har aktivt udstedt digitale banklicenser for at fremme finansiel inklusion og innovation.

- AEON Bank: Den første digitale islamiske bank, der modtager en licens i Malaysia.

- Boost Bank: Et joint venture mellem Boost (Axiata) og RHB.

- GXBank: Et joint venture mellem Grab Holdings, Singtel og Kuok Brothers.

- KAF Investment Bank: Planlægger at udnytte sin erfaring til at tilbyde innovative digitale bankløsninger.

- Sea Limited og YTL Digital Capital: Et konsortium, der sigter mod at udnytte regional og lokal erfaring.

Fremtiden for Asiatiske Digitale Banker

Den asiatiske digitale banksektor er i hastig udvikling. Med et konstant skiftende teknologisk landskab og stadigt stigende kundeforventninger er det klart, at digitale banker vil spille en stadig vigtigere rolle i regionens finansielle fremtid. De mest succesfulde vil være dem, der kan tilbyde innovative løsninger, dybdegående kundeindsigt og en problemfri, personlig bankoplevelse. Mens regulatoriske forskelle fortsat vil påvirke udviklingen, er den overordnede tendens klar: Asien omfavner den digitale bankrevolution med åbne arme.

Ofte Stillede Spørgsmål (FAQ)

| Spørgsmål | Svar |

|---|---|

| Hvad er en digital bank? | En digital bank er en bank, der primært opererer online og via mobile apps, uden fysiske filialer eller med et meget begrænset antal. De tilbyder typisk en bred vifte af banktjenester gennem digitale kanaler. |

| Hvorfor er der så mange nye digitale banker i Asien? | Dette skyldes en kombination af faktorer, herunder et stort antal ubankede og underbankede befolkninger, stigende digitalisering, et ønske om mere bekvemme og enkle bankløsninger, samt en proaktiv regulatorisk tilgang i mange lande, der fremmer digital innovation. |

| Hvilke fordele tilbyder digitale banker? | Digitale banker tilbyder ofte lavere gebyrer, højere renter på indlån, hurtigere transaktioner, brugervenlige mobile apps og en mere personlig kundeoplevelse. De kan også have enklere og hurtigere processer for lån og kontooprettelse. |

| Er digitale banker sikre? | Ja, licenserede digitale banker er underlagt de samme strenge sikkerheds- og regulatoriske krav som traditionelle banker. De anvender avancerede sikkerhedsteknologier for at beskytte kundedata og midler. Indlån er ofte forsikret af statslige indskudsgarantiordninger. |

| Kan traditionelle banker konkurrere med digitale banker? | Traditionelle banker investerer massivt i deres egne digitale transformationer for at imødekomme kundernes behov. Nogle lancerer også egne digitale datterselskaber eller partnerskaber for at konkurrere mere effektivt. |

Hvis du vil læse andre artikler, der ligner Digitale banker stormer Asien, kan du besøge kategorien Teknologi.