09/04/2022

Mobilbank har revolutioneret måden, vi håndterer vores økonomi på, og er blevet en uundværlig del af hverdagen for milliarder af mennesker verden over. I løbet af det seneste årti er interaktionen mellem mennesker og deres banker skiftet drastisk – fra lange køer i fysiske filialer til bekvemmeligheden ved at administrere konti direkte fra smartphones. Efterhånden som mobilbank fortsætter med at udvikle sig, tilbyder det ikke kun bekvemmelighed og hastighed, men åbner også nye finansielle muligheder for millioner globalt. I denne artikel udforsker vi de vigtigste statistikker, der viser, hvordan mobilbank former fremtiden for finans, fra dens udbredelse til de udfordringer, den stadig står over for, med særligt fokus på data fra 2025.

- Mobilbankens Eksplosive Vækst i 2025

- Globale Ledere inden for Mobilbank

- Mobilbankbrug på Tværs af Regioner

- Demografisk Skift: Hvem bruger Mobilbank?

- Mobilbank vs. Traditionel Bank: Et Generationsskifte

- Markedsstørrelse og Indtægter i Mobilbanksektoren

- Brugerpræferencer: Online, Mobil eller Traditionel?

- Digitale og Mobile Banktrends

- Neobanker og Digitale Banker: Fremtidens Bankvæsen

- Teknologiske Innovationer driver Mobilbank

- Sikkerhed og Bedrageri: En Vedvarende Udfordring

- Seneste Udviklinger Former Mobilbankens Fremtid

- Ofte Stillede Spørgsmål (FAQ) om Mobilbank

- Hvor stor er mobilbankmarkedet i 2025?

- Hvor mange mennesker bruger mobilbank globalt?

- Hvilke lande er førende inden for mobilbankadoption?

- Hvilke teknologier driver udviklingen inden for mobilbank?

- Hvad er fordelene ved neobanker?

- Hvad er de største sikkerhedsudfordringer for mobilbank?

- Foretrækker unge mobilbank frem for traditionelle banker?

- Hvordan bidrager mobilbank til finansiel inklusion?

- Hvad er fremtiden for mobilbank?

- Konklusion

Mobilbankens Eksplosive Vækst i 2025

Den globale udbredelse af mobilbanktjenester har nået hidtil usete højder. Ved udgangen af 2025 forventes intet mindre end 2,17 milliarder mennesker verden over at have brugt mobilbanktjenester. Dette tal markerer en bemærkelsesværdig stigning på 35% siden 2020, en vækst der primært er drevet af den stigende smartphone-brug og den forbedrede tilgængelighed af fintech-løsninger på vækstmarkeder.

Især i USA er mobilbank blevet mainstream. I 2025 rapporterer 72% af amerikanske voksne, at de bruger mobilbank-apps. Dette er en betydelig stigning fra 65% i 2022 og 52% i 2019, hvilket tydeligt viser en fortsat og bred adoption på tværs af alle aldersgrupper. Den yngre generation, især millennials, har fuldt ud omfavnet denne trend, hvor 68% af millennials i 2025 primært bruger mobilbank-apps. Dette cementerer et markant generationsskifte mod digital-først bankvirksomhed og reducerer afhængigheden af fysiske bankbesøg.

Europa er også et førende marked for mobilbank. Penetrationen i Europa ramte 76% i 2025, med lande som Norge, Danmark og Sverige, der rapporterer brugerrater på over 87%. Dette afspejler tydeligt Europas digitale finansmodenhed og en stærk infrastruktur for digital bankvirksomhed. Kina fortsætter med at være det største mobilbankmarked med over 860 millioner aktive brugere i 2025, drevet af platforme som WeBank, Alipay og ICBC's mobilapp. Endvidere voksede Asien-Stillehavsregionens transaktionsvolumen for mobilbank med hele 34% i 2025, primært drevet af en stigning i e-handel, QR-baserede betalinger og realtidsafregningsplatforme som UPI og PromptPay.

Denne digitale transformation er ikke kun drevet af forbrugerne; finansielle institutioner selv er også fuldt ud med på vognen. Ved udgangen af 2025 vil 89% af alle banker globalt have lanceret mobilbank-apps, da de fortsat omfavner digital-først serviceleveringsmodeller for at imødekomme kundernes forventninger.

Globale Ledere inden for Mobilbank

Nogle lande skiller sig ud som pionerer inden for mobilbankadoption. Disse lande har enten en stærk digital infrastruktur, en teknologikyndig befolkning eller har implementeret effektive strategier for finansiel inklusion, der fremmer mobilbank.

| Land | Mobilbankbrug (2025) |

|---|---|

| Tyrkiet | 85% |

| Nigeria | 82% |

| Sydkorea | 76% |

| Brasilien | 76% |

| Storbritannien | 65% |

| USA | 58% |

Tyrkiet fører an på verdensplan med hele 85% af befolkningen, der bruger mobilbanktjenester, hvilket er et vidnesbyrd om landets hurtige digitale transformation. Nigeria følger tæt efter med 82%, hvilket demonstrerer landets eksplosive digitale bankrevolution. Både Sydkorea og Brasilien har en imponerende mobilbankpenetration på 76%, hvilket fremhæver en stærk udbredelse i henholdsvis Asien og Sydamerika. Storbritannien rapporterer 65% mobilbankbrug, hvilket indikerer en stabil vækst i digitale finansielle tjenester. Selvom USA er en teknologigigant, viser landet en forholdsvis lavere adoptionsrate på 58%, hvilket antyder, at der stadig er plads til betydelig vækst inden for mobilbanksektoren.

Mobilbankbrug på Tværs af Regioner

Den globale udbredelse af mobilbank viser en klar tendens: digital finans er ikke længere forbeholdt de udviklede lande, men er i hastig vækst på tværs af alle kontinenter.

I 2025 har 66% af den globale befolkning adgang til mobilbank, med den hurtigste vækst observeret i Indien, Nigeria og Bangladesh. Dette skyldes primært overkommelige smartphonepriser og innovation inden for fintech i disse regioner, der åbner op for finansielle tjenester for en bredere befolkning. Nordamerikas mobilbankpenetration nåede 61% i 2025, en stigning fra 58% i 2023, drevet af udbredt 5G-dækning, AI-drevne apps og indlejret finans i ikke-bankplatforme.

Mobile betalinger udgør nu 49% af alle digitale banktransaktioner globalt i 2025, hvilket afspejler et klart forbrugerskift mod mobil-først finansielle oplevelser. I Latinamerika steg antallet af mobilbankbrugere med 46% fra 2021 til 2025, hvor Brasilien, Mexico og Colombia fører an i adoptionen gennem digitale tegnebøger og øjeblikkelige betalingsordninger. Mellemøsten og Afrika-regionen oplevede en imponerende vækst på 74% år-over-år i mobilbankadoption fra 2023 til 2025, drevet af finansiel inklusionskampagner, fintech-partnerskaber og stigende smartphonepenetration.

Europa fortsætter med at være en mobilbankleder, hvor over 69% af befolkningen i lande som Tyskland, Storbritannien og Frankrig aktivt bruger mobile platforme til betalinger, opsparing og lån. Sydøstasien oplevede en vækst i mobilbankbrug på 56% i 2025, med Indonesien, Vietnam og Filippinerne, der oplever stærk fremgang inden for QR-betalinger, super-apps og neobankbrug.

Demografisk Skift: Hvem bruger Mobilbank?

Adoptionen af mobilbank varierer markant på tværs af demografiske grupper, hvilket afspejler et tydeligt generationsskifte i bankvaner.

Millennials i USA er i spidsen for denne udvikling, hvor hele 80% rapporterer, at de bruger mobilbank som deres primære måde at administrere økonomi på. Dette står i skarp kontrast til kun 30% af babyboomere, selvom denne gruppe oplever en voksende komfort med digitale platforme. Blandt babyboomere er mobilbankbrugen faktisk fordoblet fra 15% i 2018 til 30% i 2025, hvilket viser en gradvis, men tydelig, digital tilpasning.

Generation Z er hurtigt ved at indhente de ældre generationer, med 72% af dem i alderen 18-24, der aktivt bruger mobilbank-apps. De udgør det hurtigst voksende brugersegment, hvilket indikerer, at fremtidens bankkunder vil være dybt forankret i mobil-først løsninger. Interessant nok adopterer kvinder mobilbank hurtigere end mænd i flere regioner, med 55% af kvindelige brugere i Asien og 45% i Afrika, der rapporterer mobilbankbrug. Dette understreger mobilbankens potentiale for at fremme finansiel inklusion på tværs af køn.

Geografisk set bruger 60% af de globale bybefolkninger nu mobilbanktjenester, med metropolområder i Kina og Indien, der oplever den hurtigste vækst i brugerantal. I USA er 40% af mobilbankbrugere mellem 25 og 34 år (ældre millennials), hvilket gør dem til den største demografiske gruppe, der aktivt bruger disse tjenester. Denne demografiske tendens signalerer et fortsat skift væk fra traditionelle bankmetoder.

Mobilbank vs. Traditionel Bank: Et Generationsskifte

Præferencen for mobilbank frem for traditionelle metoder er ikke blot en trend; det er et fundamentalt skift i forbrugeradfærd, der accelererer globalt.

I 2025 foretrækker 64% af amerikanske voksne nu mobilbank frem for traditionelle metoder som at besøge filialer. Dette er en markant stigning fra 58% i 2023 og kun 37% i 2019, hvilket bekræfter et stabilt digitalt skift. Antallet af bank-app-downloads i USA steg med 22% i 2025, drevet af efterspørgslen efter øjeblikkelige betalinger, budgetværktøjer og investeringsfunktioner, på trods af allerede høje adoptionsniveauer. Samtidig faldt besøg i traditionelle bankfilialer med 51% i 2025, mens mobilbanktransaktioner steg med hele 67%, hvilket yderligere understreger det udbredte skifte til digital-først bankadfærd.

Generationskløften er tydelig: 92% af millennials bruger nu mobilbank som deres primære metode, mens kun 22% af personer over 55 år fortsat foretrækker traditionelle banker. Denne kløft forventes at uddybes yderligere i de kommende år. En af de primære årsager til mobilbankens popularitet er de lavere omkostninger. Mobilbankgebyrer forbliver 45-55% lavere end dem hos traditionelle banker i 2025, takket være reducerede overheadomkostninger og fremkomsten af gebyrfrie neobanktjenester.

I Europa blev 74% af alle finansielle transaktioner behandlet via mobile platforme i 2025, op fra 70% i 2023, hvilket afspejler den fortsatte dominans af digitale kanaler på tværs af regionen. Den gennemsnitlige transaktionstid på mobile platforme i 2025 er nu 68% hurtigere end at udføre den samme service i en fysisk filial, takket være forbedringer i brugeroplevelse (UX), realtidsverifikation og AI-drevet support.

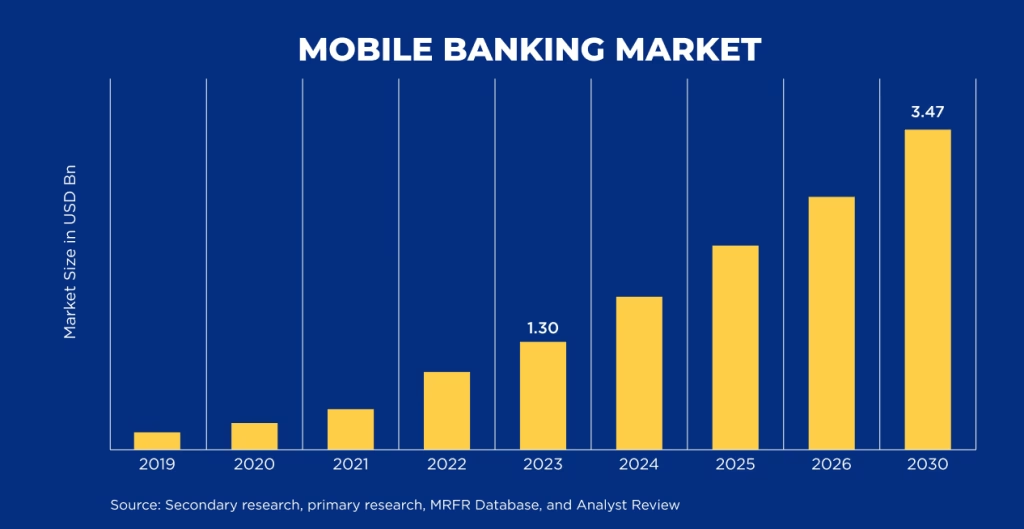

Markedsstørrelse og Indtægter i Mobilbanksektoren

Det globale mobilbankmarked har oplevet en eksplosiv vækst og nåede et anslået 1,92 billioner dollars i 2025. Dette imponerende tal afspejler en stigning på hele 28% sammenlignet med året før, hvilket understreger den hurtige omstilling, der sker inden for finanssektoren. Væksten er primært drevet af udbredt AI-adoption, digital tegnebogsintegration og mobil-først banktjenester.

Den amerikanske mobilbanksektor behandlede over 620 milliarder dollars i transaktioner i 2025, en stigning fra 500 milliarder dollars i 2023, drevet af væksten i platforme som Zelle, Chime og Venmo. Asien-Stillehavsregionens mobilbankmarked oversteg 740 milliarder dollars i 2025, anført af lande som Indien, Kina og Indonesien, takket være stigende smartphonepenetration og udvidet adgang til finansielle tjenester i landdistrikter. Europas mobilbankindtægter steg til 445 milliarder dollars i 2025, hvor Tyskland, Storbritannien og Frankrig tegner sig for over 65% af regionens digitale transaktionsvolumen.

Latinamerikas mobilbankmarked voksede med 29% i 2025, hvilket bragte de samlede indtægter op på 172 milliarder dollars, med enestående vækst i Brasilien, Mexico og Colombia. Den digitale bankpenetration i Afrika steg med 43% i 2025, hvilket tilføjede anslået 58 milliarder dollars i nye årlige indtægter, med Nigeria, Kenya og Sydafrika i spidsen for den digitale finansielle udvikling. Neobanker og mobil-først finansielle institutioner repræsenterer nu 18% af de samlede globale bankindtægter i 2025 og er på vej til at nå 25% i 2026, da yngre generationer fortsat skifter væk fra traditionelle banker.

Brugerpræferencer: Online, Mobil eller Traditionel?

Selvom mobilbank er i fremmarch, varierer brugernes præferencer for bankkanaler stadig afhængigt af den specifikke opgave. Det handler ikke længere om et enten-eller-scenarie, men snarere om, hvilken kanal der er mest bekvem og effektiv til forskellige finansielle behov.

| Bankopgave | Onlinebank | Mobilapp | Traditionel bank |

|---|---|---|---|

| Internationale pengeoverførsler | 53% | N/A (dog 42% foretrækker digitale tegnebøger) | 23% |

| Kontosaldoopslag | N/A | 56% | N/A |

| Pengeoverførsler til andre | N/A | 48% | N/A |

| Konto-til-konto overførsler | N/A | 48% | N/A |

| Forespørgsler om produkter | N/A | N/A | 48% |

| Betaling af regninger | 44% | 41% | N/A |

| Opdatering af kontooplysninger | 47% | 26% | 27% |

Onlinebank er stadig den foretrukne kanal for internationale pengeoverførsler (53%), efterfulgt af opdatering af kontooplysninger (47%) og betaling af regninger (44%). Mobilbank-apps dominerer dog for hurtige og hyppige opgaver som saldoforespørgsler (56%), pengeoverførsler til andre (48%) og konto-til-konto overførsler (48%). Traditionel bankvirksomhed bruges stadig ofte til forespørgsler om produkter (48%), hvilket er den højeste i denne kategori. Når det kommer til at betale regninger, er brugerne næsten ligeligt fordelt mellem onlinebank (44%) og mobilapps (41%). Selv i den digitale tidsalder foretrækker 23% af brugerne stadig traditionelle metoder til internationale overførsler, hvilket viser, at der stadig er et segment, der værdsætter den personlige kontakt eller den opfattede sikkerhed ved fysiske transaktioner.

Digitale og Mobile Banktrends

Udviklingen inden for mobilbank er konstant, drevet af nye teknologier og ændrede forbrugerforventninger. Flere markante trends tegner et billede af fremtiden for digital bankvirksomhed.

Kontaktløse betalinger via mobile enheder steg med 52% globalt i 2025, drevet af vedvarende forbrugerefterspørgsel efter berøringsfri bekvemmelighed, især i byområder og vækstmarkeder. Mobil tegnebogsadoption fortsætter med at stige, hvor 46% af amerikanske forbrugere nu bruger digitale tegnebøger som Apple Pay, Google Wallet og Samsung Pay til daglige transaktioner, op fra 38% for to år siden.

Adoptionen af kunstig intelligens (AI) i mobilbank nåede 62% af globale banker i 2025. AI hjælper med at forbedre svindelforebyggelse, virtuelle assistenter og skræddersyet finansiel planlægning, hvilket forbedrer både effektivitet og kundetilfredshed. Blockchain-teknologi er nu integreret i 36% af mobilbankplatforme og bruges til sikker betalingsbehandling, udførelse af smarte kontrakter og reduktion af svindelrisiko.

Biometriske godkendelsesmetoder som fingeraftryk og ansigtsgenkendelse driver nu 71% af alle mobilbank-logins i 2025, en betydelig stigning fra niveauet før pandemien. Mobil-only banker, herunder Chime, Revolut og N26, rapporterede en gennemsnitlig vækst på 24% år-over-år i 2025, med fortsat popularitet blandt Millennials og Gen Z for gebyrfri, app-baseret bankvirksomhed. Kryptovaluta-funktioner i mobilbank-apps steg med 30% i 2025, hvilket giver brugere mulighed for at købe, holde og konvertere krypto inden for deres primære bankgrænseflade.

Neobanker og Digitale Banker: Fremtidens Bankvæsen

Neobanker og digitale banker er ikke længere blot en nyhed, men en etableret og voksende kraft inden for den finansielle sektor, der udfordrer traditionelle bankmodeller.

Neobanker tegner sig nu for 21% af alle nye bankkonti åbnet i USA i 2025, hvilket afspejler en stærk momentum mod mobil-først, digital-only bankløsninger. I Europa bruger 46% af personer i alderen 18-35 nu en neobank som deres primære bank i 2025, med topaktører som Revolut, N26 og Monzo i spidsen for dette digitale skift. Digitale banker registrerede en vækst på 51% i globale brugertal i 2025, drevet af deres brugervenlige grænseflader, øjeblikkelig onboarding og lavgebyrstrukturer.

Hele 88% af neobank-kunder i 2025 rapporterer større tilfredshed end brugere af traditionelle banker, med topårsager som personlige oplevelser, hurtigere support og gennemsigtig prissætning. Det globale neobankmarked forventes at ramme 280,4 milliarder dollars ved udgangen af 2025, drevet af efterspørgslen efter fleksible, mobilcentrerede finansielle tjenester. Chime oversteg 18 millioner aktive brugere i 2025, hvilket cementerer sin position som en af Nordamerikas førende digital-only banker. Indiske neobanker fortsætter deres hurtige vækst med 76% år-over-år brugerstigning i 2025, drevet af digital infrastrukturudvidelse og regeringsstøttede finansielle inklusionsprogrammer.

I Storbritannien forventes det, at 40% af briterne vil have en digital-only bankkonto i 2025 – en stigning fra 36% i 2024 og 24% i 2023. Endvidere forventes 50% af britiske Gen Z og Millennials allerede at have eller have til hensigt at åbne en digital-only bankkonto. Dette viser en klar præference blandt de yngre generationer for den fleksibilitet og de fordele, neobanker tilbyder.

Teknologiske Innovationer driver Mobilbank

Mobilbankens hastige udvikling er uløseligt forbundet med de teknologiske fremskridt, der konstant skubber grænserne for, hvad der er muligt. Disse innovationer forbedrer ikke kun brugervenligheden, men også sikkerheden og personaliseringen af banktjenester.

Kunstig intelligens (AI) bruges nu af 68% af globale banker i 2025 til at drive chatbots, automatisere kundeservice og levere AI-drevne finansielle planlægningsværktøjer, hvilket forbedrer effektivitet og kundetilfredshed. Adoptionen af stemmestyret bankvirksomhed er steget til 43% i 2025, med Gen Z og Millennials i spidsen for brugen. Stemmeaktiverede transaktioner, saldocheck og udgiftsoversigter er nu almindelige funktioner.

Blockchain-integration i mobilbankplatforme er udvidet til 28% af systemerne i 2025, primært til sikker identitetsverifikation, smarte kontrakter og svindelforebyggelse. 5G-teknologi har forbedret mobilbanktransaktionshastighed og brugeroplevelse med 46% i 2025, hvilket letter hurtigere biometrisk godkendelse og realtidsbetalinger. Skybaseret bankvirksomhed er nu implementeret af 78% af finansielle institutioner globalt, hvilket muliggør hurtigere udrulninger af nye funktioner, forbedret oppetid og større skalerbarhed af digitale tjenester.

Personlige banktjenester, drevet af AI og big data-analyse, når nu 66% af mobilbankbrugere, hvilket tilbyder skræddersyede opsparingsplaner, kredittilbud og investeringsindsigt baseret på realtidsadfærdsmæssige data. Brugen af bank-apps på wearables er vokset til 54% i 2025, især via smartwatches, da brugere søger problemfri, håndfri adgang til banktjenester for daglige transaktioner.

Sikkerhed og Bedrageri: En Vedvarende Udfordring

Selvom mobilbank tilbyder uovertruffen bekvemmelighed, er sikkerhed fortsat en topprioritet og en vedvarende udfordring for både forbrugere og finansielle institutioner.

I 2025 angiver 53% af amerikanske forbrugere stadig sikkerhedsbekymringer som et centralt problem inden for mobilbank, på trods af stigende adoption af realtids svindelforebyggelsessystemer. Antallet af mobilbank-svindelsager steg med 28% globalt i 2025, da cyberkriminelle i stigende grad udnyttede realtidsbetalinger og deepfake-teknologier til finansielle svindelnumre. Forbedrede sikkerhedsforanstaltninger er dog på plads. Biometrisk godkendelse hjalp med at reducere svindel med 31% i mobilbank i 2025, hvor over 80% af globale brugere nu får adgang til bank-apps ved hjælp af fingeraftryk eller ansigtsgenkendelse.

Multi-faktor-godkendelse (MFA) bruges nu af 85% af mobilbank-apps verden over, hvilket gør det til en af de mest udbredte forbrugervendte sikkerhedsprotokoller i 2025. Phishing-angreb rettet mod mobilbankbrugere steg med 21%, drevet af mere personlige og AI-genererede svindelbeskeder via SMS og besked-apps. AI-drevne svindelsdetektionsværktøjer blokerede eller markerede succesfuldt 78% af svigagtige transaktioner i mobilbank i 2025, drevet af adfærdsanalyse og realtidsanomalidetektion. Cybersecurity-investeringer fra banker steg med 24% i 2025, hvor institutioner prioriterede endpoint-beskyttelse, realtidsovervågning og kundedannelsesprogrammer for at beskytte brugere mod den stigende trussel fra cyberkriminalitet.

Seneste Udviklinger Former Mobilbankens Fremtid

Mobilbanklandskabet er dynamisk, og flere nye udviklinger lover at forme dets fremtid i de kommende år, hvilket vil medføre endnu større integration og funktionalitet.

Grænseoverskridende mobile betalinger har oplevet en forventet årlig vækstrate på 5% frem til 2027, drevet af forbrugerefterspørgsel efter hurtigere og mere effektive transaktionsmetoder. Digitale tegnebøger er blevet den foretrukne metode til internationale transaktioner, hvor 42% af forbrugerne på tværs af lande som USA, Storbritannien, Singapore og Saudi-Arabien foretrækker dem til grænseoverskridende betalinger.

Realtidsbetalinger via mobilbank-apps har set betydelig adoption, med prognoser der indikerer, at øjeblikkelige betalinger vil udgøre 16% af den globale betalingsblanding i 2027 og stige til 22% i 2028. Desuden forventes mellem 70% og 80% af alle finansielle institutioner at have realtidsbetalingsmodtagelseskapacitet i 2028.

Digitale valutaer bliver i stigende grad integreret i mobilbankplatforme. Det globale marked for digitale valutaer forventes at vokse med en CAGR på 21% fra 2023 til 2028, drevet af stigende adoption af kryptovalutaer, fremkomsten af decentraliseret finans (DeFi) og voksende institutionel investering. Open banking-reguleringer fortsætter med at udvikle sig, hvor EU's PSD3 og PSR forventes at blive færdiggjort i 2025. Disse reguleringer sigter mod at styrke forbrugerrettigheder og -sikkerhed, forbedre åben bankvirksomhed og fremme konkurrence. Nøgleændringer inkluderer forbedrede svindelforebyggelsesforanstaltninger og standardiserede API'er for at lette lettere adgang til kundedata.

Buy Now, Pay Later (BNPL)-tjenester er vokset betydeligt, med markedet forventet at nå 3,7 billioner dollars i 2030. Yngre forbrugere, især Gen Z og Millennials, fører an i adoptionen af BNPL-tjenester, med brug blandt Gen Z-voksne forventes at stige til 47,4% i 2025. Endelig vinder bæredygtige finansieringsmuligheder, såsom CO2-fodaftrykssporing og grønne investeringer, frem. Denne trend afspejler en voksende efterspørgsel efter miljøbevidste finansielle tjenester, hvilket mobilbankplatforme i stigende grad vil integrere.

Ofte Stillede Spørgsmål (FAQ) om Mobilbank

Hvor stor er mobilbankmarkedet i 2025?

Det globale mobilbankmarked nåede et anslået 1,92 billioner dollars i 2025, hvilket afspejler en stigning på 28% år-over-år. Denne vækst er drevet af faktorer som AI-adoption, digital tegnebogsintegration og mobil-først banktjenester.

Hvor mange mennesker bruger mobilbank globalt?

Ved udgangen af 2025 forventes 2,17 milliarder mennesker globalt at have brugt mobilbanktjenester, hvilket er en stigning på 35% siden 2020.

Hvilke lande er førende inden for mobilbankadoption?

Tyrkiet (85%), Nigeria (82%), Sydkorea (76%) og Brasilien (76%) er blandt de førende lande med den højeste mobilbankpenetration i 2025.

Hvilke teknologier driver udviklingen inden for mobilbank?

Kunstig intelligens (AI), blockchain-teknologi, 5G-netværk, cloud-baseret bankvirksomhed og biometrisk godkendelse er nøgleteknologier, der driver innovation og forbedrer mobilbankoplevelsen.

Hvad er fordelene ved neobanker?

Neobanker tilbyder ofte brugervenlige grænseflader, hurtig onboarding, lavere gebyrer og en højere grad af kundetilfredshed sammenlignet med traditionelle banker. De er populære blandt yngre generationer for deres mobil-først tilgang.

Hvad er de største sikkerhedsudfordringer for mobilbank?

Sikkerhedsbekymringer, stigningen i mobilbanksvindel (f.eks. phishing-angreb) og udnyttelse af nye teknologier af cyberkriminelle er fortsat store udfordringer. Banker investerer dog kraftigt i biometrisk godkendelse, multi-faktor-godkendelse og AI-drevet svindelsdetektion for at modvirke disse trusler.

Foretrækker unge mobilbank frem for traditionelle banker?

Ja, der er et klart generationsskifte. I 2025 bruger 92% af millennials mobilbank som deres primære bankmetode, mens kun 22% af personer over 55 år stadig foretrækker traditionelle banker.

Hvordan bidrager mobilbank til finansiel inklusion?

Mobilbank gør finansielle tjenester mere tilgængelige for befolkninger i vækstmarkeder og landdistrikter, især gennem overkommelige smartphones og fintech-innovationer, hvilket hjælper med at inkludere flere mennesker i det formelle finansielle system.

Hvad er fremtiden for mobilbank?

Fremtiden for mobilbank vil sandsynligvis omfatte yderligere integration af digitale valutaer, udbredelse af realtidsbetalinger, mere personlige tjenester drevet af AI, vækst i BNPL-tjenester og øget fokus på bæredygtig finansiering, alt imens sikkerheden fortsat er i højsædet.

Konklusion

Mobilbank er ikke længere blot en bekvemmelighed – det er fremtiden for finansielle tjenester. Med globale adoptionsrater, der stiger eksponentielt, teknologiske innovationer som AI og blockchain, der driver nye funktioner, og neobanker, der forstyrrer traditionelle bankmodeller, har banklandskabet ændret sig for altid. De data, vi ser fra 2025, understreger denne transformation og cementerer mobilbankens position som en central aktør i den globale økonomi.

Når vi ser fremad, er mobilbank klar til at tilbyde endnu mere personaliserede, sikre og tilgængelige finansielle løsninger, hvor udfordringer som svindelsdetektion og sikkerhedsbekymringer forbliver kritiske fokusområder. De nuværende trends tyder på, at den digital-først tilgang til bankvirksomhed vil fortsætte med at vokse, hvilket vil omforme, hvordan forbrugere interagerer med deres økonomi i de kommende år. Mobiltelefonen er ikke kun et kommunikationsværktøj; den er blevet den primære portal til vores finansielle liv.

Hvis du vil læse andre artikler, der ligner Mobilbankens Fremtid: Størrelse og Trends i 2025, kan du besøge kategorien Teknologi.