20/03/2026

Mobilhome-lån: Din guide til at eje din drømmebolig

Med stigende boligpriser bliver mobilhomes, også kendt som mobilhomes, fabrikerede hjem eller modulære hjem, en stadig mere attraktiv og overkommelig boligløsning. Men hvad gør man, når prisen på et mobilhome, der i gennemsnit kan koste mellem 120.000 og 160.000 dollars for et dobbeltbredt, overstiger ens umiddelbare opsparing? Svaret ligger i mobilhome-lån. Disse finansieringsmuligheder er designet til at gøre drømmen om egen bolig til virkelighed for mange. At forstå de forskellige typer af mobilhome-lån er afgørende for at træffe det rigtige valg. Ligesom med traditionelle huse, er der forskellige veje at gå, og din boligs klassificering – om den betragtes som fast ejendom eller personlig ejendom – spiller en stor rolle i, hvilke lån du kan kvalificere dig til.

Hvad er et Mobilhome-lån?

Et mobilhome-lån er en finansieringsløsning, der giver dig mulighed for at købe et mobilhome, et fabrikeret hjem eller et modulært hjem. Disse lån kan antage mange former, herunder standard realkreditlån, statsligt sikrede lån, personlige lån eller såkaldte pantelån. Forskellen fra et traditionelt hus ligger ofte i konstruktionen og installationen. Mens traditionelle huse bygges på stedet, konstrueres mobilhomes på en fabrik og transporteres derefter til deres endelige placering. Hvis hjemmet er fastgjort til et permanent fundament, betragtes det som fast ejendom, ligesom ethvert andet hus. Hvis det derimod ikke er permanent fastgjort, klassificeres det som personlig ejendom, mere ligesom et køretøj. Denne skelnen har en direkte indvirkning på de finansieringsmuligheder, der er tilgængelige for dig. Dine muligheder for lån vil også afhænge af, om du ønsker at købe et mobilhome, et fabrikeret hjem eller et modulært hjem: * Mobilhomes: Hjem bygget før den 15. juni 1976 klassificeres teknisk som "mobilhomes". * Fabrikerede hjem: Hjem bygget efter den 15. juni 1976, som er beregnet som permanente boliger, skal opfylde visse sikkerheds- og byggestandarder fastsat af U.S. Department of Housing and Urban Development (HUD). * Modulære hjem: Disse minder mere om traditionelle huse, da de leveres i sektioner og samles på stedet. De skal overholde de samme lokale bygningsreglementer som traditionelle huse.

Aktuelle Renter for Mobilhome-lån

Renterne for mobilhome-lån kan variere betydeligt baseret på din kreditværdighed, udbetaling, lånetype og andre faktorer. Her er en oversigt over typiske rentesatser (bemærk, at disse kan ændre sig):

| Lånetype | Gennemsnitlig Rente (ca.) | Løbetid (ca.) |

|---|---|---|

| FHA | 7,50% | 30 år |

| Freddie Mac | 6,99% (30 år), 6,29% (15 år) | 15-30 år |

| Pantelån (Chattel) | 9% - 12% | Variabel |

| Personligt Lån | 15,80% (3 år), 19,31% (5 år) | Op til 7 år |

Hvor kan du få et Mobilhome-lån?

Lån til fabrikerede hjem kan komme fra forskellige kilder, herunder føderale låneordninger, statslige agenturer, private långivere og producenterne selv.

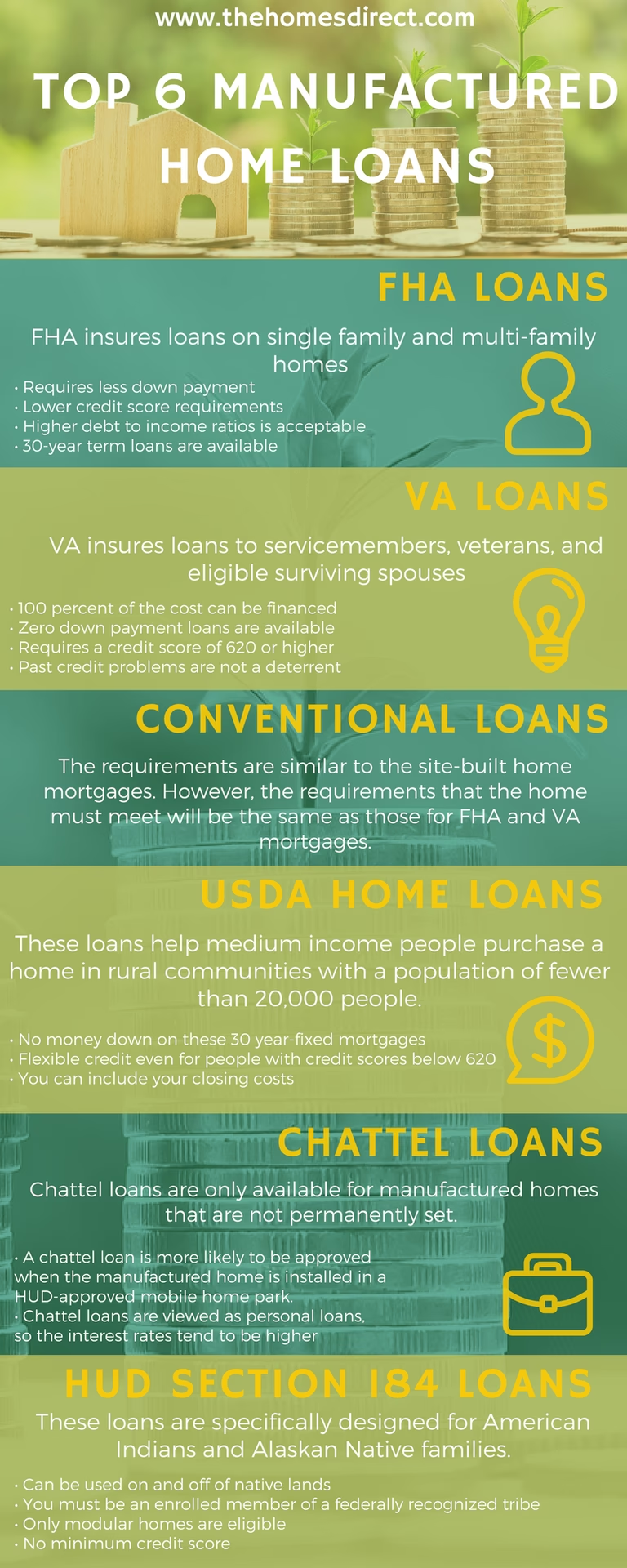

FHA-lån (Federal Housing Administration)

FHA-lån er forsikret af Federal Housing Administration og udstedes af private realkreditinstitutter. Disse lån kan være en god løsning, da de ofte tilbyder lavere renter og en mindre udbetaling. For FHA-lån kan du købe et fabrikeret hjem med en udbetaling så lav som 3,5% af hjemmets værdi. Generelt kræves en kreditværdighed på mindst 580. Der findes to hovedtyper af FHA-lån for mobilhomes: * Title I-lån: Disse lån giver dig mulighed for at finansiere et mobilhome, selvom du ikke planlægger at købe jorden, som hjemmet står på. Dette er en god mulighed, hvis du planlægger at bo i et mobilhome-fællesskab. Maksimumlånene for Title I er: * $69.678 for selve hjemmet * $23.226 for grunden * $92.904 for både hjem og grund Løbetiderne for Title I-lån er typisk: * 20 år og 32 dage for kun hjemmet * 15 år og 32 dage for kun grunden * 20 år og 32 dage for et enkeltbredt hjem med grund * 25 år og 32 dage for et dobbeltbredt hjem med grund * Title II-lån: Disse lån er til køb af både hjemmet og jorden. For at kvalificere sig til et Title II-lån skal hjemmet være fabrikeret efter den 15. juni 1976, have et areal på mindst 400 kvadratfod og være permanent fastgjort til dets fundament.

Fannie Mae

Du kan opnå et mobilhome-lån gennem Fannie Mae, hvis det kvalificerer sig til deres Standard Manufactured Housing (MH) eller MH Advantage-program. For begge programmer kræves en minimumskreditværdighed på 620. * Standard MH-program: Dette program er til køb af et traditionelt enkelt- eller flerbredt hjem. Du skal have en minimum udbetaling på 5% og hjemmet skal være registreret som fast ejendom. * MH Advantage-program: Dette program er til køb af et flerbredt hjem fra en deltagende producent. Disse hjem opfylder specifikke design- og installationskrav, herunder en indkørsel, fortov og en carport eller garage. Her kræves en minimum udbetaling på 3%.

Freddie Mac

Hvis du kvalificerer dig til Home Possible eller CHOICEHome realkreditprogrammerne, kan du købe et fabrikeret hjem gennem Freddie Mac. * Home Possible-program: Dette program er for låntagere med meget lav til lav indkomst. Udbetalinger kan være så lave som 3%, og du kan have en medlåner, der ikke bor i dit hjem. * CHOICEHome-program: For alle, der køber et CHOICEHome-certificeret fabrikeret hjem, kan du finansiere dit hus gennem dette program. Disse hjem er registreret som fast ejendom og opfylder specifikke standarder, herunder et minimumsareal på 1.000 kvadratfod, en højere taghældning, visse udvendige funktioner og et permanent fundament.

VA-lån (Department of Veterans Affairs)

Hvis du er militærperson, kan du være berettiget til et VA-lån til finansiering af et fabrikeret eller modulært hjem. Disse lån er garanteret af Department of Veterans Affairs og tilbyder flere fordele, herunder ingen udbetaling og ingen privat realkreditforsikring (PMI). For at kvalificere dig skal hjemmet være permanent fastgjort til jord, du ejer, og klassificeret som fast ejendom i din stat. Løbetiderne varierer afhængigt af hjemmets størrelse, fra 20 år plus 32 dage for et enkeltbredt hjem med grund, til 25 år plus 32 dage for et dobbeltbredt hjem med grund. Du vil ofte betale et VA-finansieringsgebyr, som kan være op til 3,3%.

Pantelån (Chattel Loans)

Pantelån, også kendt som personlige ejendomslån, bruges ofte, når man køber et fabrikeret hjem, der ikke er permanent fastgjort til en grund. Da strukturen er flytbar, betragtes den som personlig ejendom. Låntagere vælger ofte et pantelån, når de køber et hjem i et mobilhome-fællesskab. Renterne på pantelån er ofte 3% til 4% højere end aktuelle realkreditrenter. Løbetiderne er også kortere, hvilket kan føre til høje månedlige ydelser. Nogle långivere kræver en minimum udbetaling på 5%, mens andre tilbyder pantelån uden udbetaling. Generelt kræves en minimumskreditværdighed på 575.

Personlige Lån

Hvis du har svært ved at finansiere et mobilhome, kan du overveje et personligt lån i stedet. Du kan bruge et personligt lån til næsten enhver udgift, herunder køb af et mobilhome. Lånebeløb kan variere fra $1.000 til $100.000, afhængigt af långiveren. De har også hurtigere godkendelsestider end de fleste traditionelle boliglån. Dog kan renter variere fra 6% til 36%, og låneperioder kan kun være op til syv år. Dine renter afhænger i høj grad af din kreditværdighed, indkomst, aktuelle gældsbetalinger og det beløb, du ønsker at låne. Hvis du vælger et personligt lån til at finansiere dit mobilhome, så kig efter langsigtede personlige lån eller lån over $100.000.

Sådan får du et lån til et mobilhome

Uanset hvilken finansieringsmulighed du vælger, vil du generelt følge disse trin for at få et mobilhome-lån: 1. Tjek din kredit: Gennemgå dine kreditrapporter fra Experian, TransUnion og Equifax. Hvis nødvendigt, forbedre din kredit. 2. Overvej dine grundeoptioner: Beslut, om du vil købe kun mobilhomet eller også jorden. At eje jorden åbner døre til flere finansieringsmuligheder. 3. Forstå hjemmets detaljer: Undersøg specifikationerne for det hjem, du ønsker, såsom alder, størrelse og specifikationer. Dette vil bestemme, hvilke lån du er berettiget til. 4. Undersøg finansiering: Udforsk forskellige långivere og låntyper for at finde de bedste renter og vilkår, afhængigt af de lån, du kan kvalificere dig til. Hvis muligt, prækvalificer dig hos forskellige långivere for at se, hvilke renter de kan tilbyde dig. Prækvalificering med et blødt kreditcheck har ingen indvirkning på din kreditværdighed. 5. Indsend en udfyldt låneansøgning: Ansøg hos din valgte långiver og inkluder en udbetaling, hvis det kræves. De fleste långivere vil foretage et hårdt kreditcheck på dette tidspunkt, hvilket kan påvirke din kreditværdighed midlertidigt.

Hvad skal du overveje, når du får et mobilhome-lån?

Med mange forskellige muligheder og låntyper kan finansiering af et mobilhome være tricky. Husk disse faktorer, når du indsnævrer dine muligheder: * Fast ejendom vs. Personlig ejendom: Klassificeringen af dit hjem er afgørende for dine lånemuligheder. * Kreditværdighed: En god kreditværdighed er nøglen til bedre renter og vilkår. * Udbetaling: En større udbetaling kan reducere lånebeløbet og forbedre dine chancer for godkendelse. * Løbetid og renter: Forstå de samlede omkostninger ved lånet over tid. * Yderligere omkostninger: Husk gebyrer for oprettelse, forsikring og eventuelle vedligeholdelsesomkostninger.

Finansieringsmuligheder for Mobilhome-renoveringer

Hvis du allerede ejer et mobilhome og ønsker at renovere det, findes der også specifikke finansieringsmuligheder. Udover personlige lån kan du overveje husejendomskreditlån (home equity loans) eller specialiserede renoveringslån. Mange långivere tilbyder skræddersyede lån til renoveringer af mobilhomes, der dækker alt fra energieffektivisering til VVS-arbejde eller strukturelle forbedringer.

Tilskud og Støtteprogrammer

For at gøre boligejerskab endnu mere tilgængeligt, findes der forskellige tilskud og støtteprogrammer, der kan hjælpe købere og ejere af mobilhomes: * Weatherization Assistance Program (WAP): Hjælper lavindkomstfamilier med at forbedre energieffektiviteten i deres hjem, inklusive mobilhomes. * Statslige Boligprogrammer: Mange stater tilbyder tilskud til køb eller reparation af mobilhomes. Tjek din lokale boligmyndighed for tilgængelighed. * Nonprofit Assistance: Organisationer som Habitat for Humanity tilbyder ofte finansiering eller lavpris-muligheder for renovering af mobilhomes.

Konklusion

Finansiering af et mobilhome er mere tilgængelig end nogensinde før i 2025, med en bred vifte af muligheder, der passer til både købere og dem, der ønsker at renovere. Ved at undersøge dine muligheder grundigt, tjekke din kreditværdighed og sammenligne långivere, kan du finde den perfekte finansieringsløsning til at realisere din drøm om et mobilhome. Start din rejse i dag ved at udforske de mange tilgængelige ressourcer og finde det hjem, der passer til dine behov og budget.

Hvis du vil læse andre artikler, der ligner Finansiering af din drømme mobilhome, kan du besøge kategorien Teknologi.