03/05/2022

Mobilbetaling for Små Virksomheder: En Nødvendighed i 2025

At drive en lille virksomhed indebærer utallige daglige beslutninger, men én afgørende faktor, du ikke må overse, er, hvordan du modtager betalinger. Tiden, hvor "kun kontanter" var normen, svinder hastigt ind. At satse på en enkelt betalingsmetode kan begrænse din kundebase, bremse dine operationer og endda skade din bundlinje. Uanset om du driver en madvogn, sælger håndlavede varer online eller ejer en fysisk butik, kan det at tilbyde flere betalingsmuligheder være en game-changer. Men hvorfor er dette vigtigere i 2025 end nogensinde før?

- Hvorfor Mobilbetaling er Afgørende i Dag

- Typer af Betalingsmetoder for Små Virksomheder

- Sådan Vælger du det Bedste Betalingssystem

- Betalte / Gratis Online Betalingsmetoder for Små Virksomheder

- Kreditkort Betalingsmetoder for Små Virksomheder

- Mobilbetalingsmuligheder for Små Virksomheder

- Andre Alternative Betalingsmetoder for Små Virksomheder

- Hvad er den Bedste Online Betalingssystem for Små Virksomheder?

Hvorfor Mobilbetaling er Afgørende i Dag

Markedet for digitale transaktioner oplever en eksplosiv vækst. Forventningen er, at digitale betalinger vil håndtere over 20,37 billioner dollars i transaktioner inden 2025. Studier viser, at små virksomheder, der accepterer fire eller flere betalingsmetoder, i gennemsnit tjener 7 gange mere i omsætning end dem med færre muligheder. Hvis du ønsker at forbedre din pengestrøm, øge kundetilfredsheden og forblive konkurrencedygtig, er en dybdegående forståelse af dine betalingsmuligheder essentiel. Denne guide vil dykke ned i de mest populære betalingsmetoder for små virksomheder i 2025, herunder deres fordele og ulemper, tips til at vælge den rette for din virksomhed, og et overblik over de førende udbydere.

Typer af Betalingsmetoder for Små Virksomheder

Den rette kombination af betalingsmuligheder kan hjælpe dig med at nå ud til flere kunder, undgå betalingsforsinkelser og forenkle din bogføring. Lad os gennemgå de fem mest almindelige betalingstyper, som små virksomheder anvender i 2025:

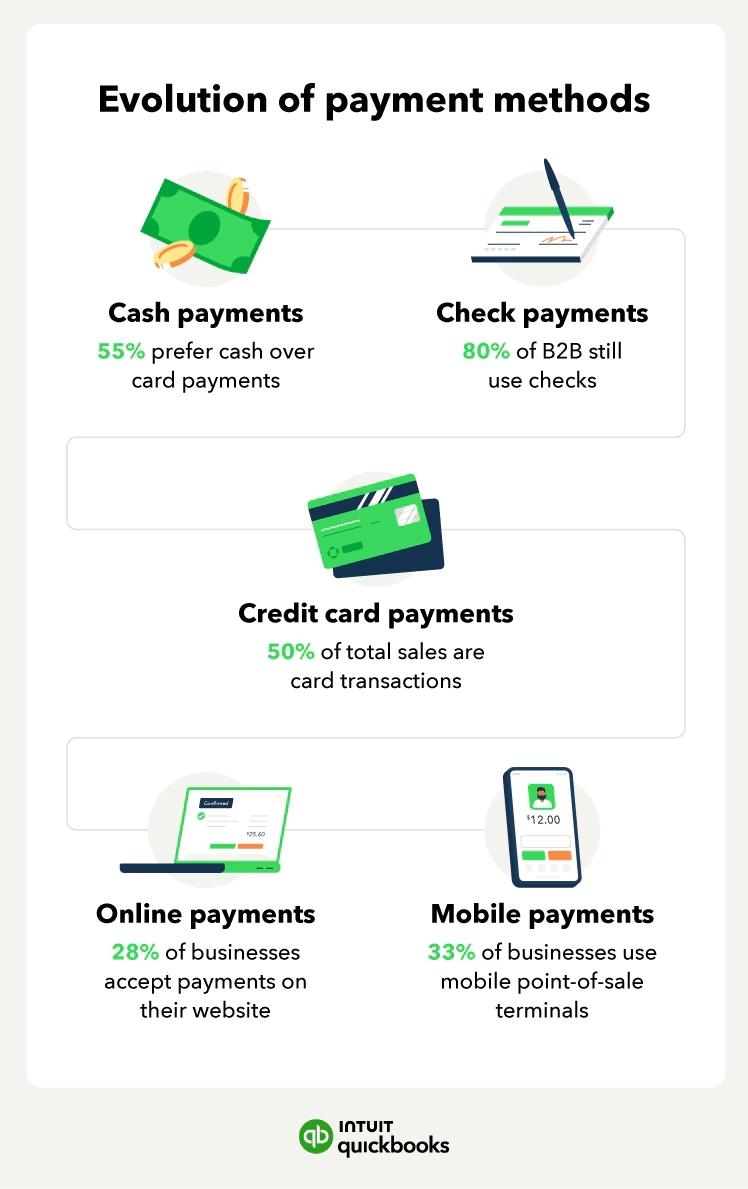

1. Kontantbetalinger

Kontanter har altid været den mest ligetil måde at blive betalt på, og for visse virksomheder – især lokale butikker eller madforhandlere – er det stadig en gyldig mulighed. Fordelene inkluderer ingen transaktionsgebyrer, øjeblikkelig betaling og en vis grad af privatliv og sikkerhed, da der ikke indsamles digitale data. Dog mangler kontanter en digital registrering (medmindre den manuelt indtastes), medfører en højere risiko for tyveri og kan nemt forlægges eller fejltælles. Desuden er kontanter begrænsede i forhold til skalering og online salg. Denne metode er bedst egnet til lokale virksomheder med fysiske salg og lav transaktionsvolumen.

2. Checkbetalinger

Selvom checks kan virke gammeldags, bruges de stadig i B2B-transaktioner, til betaling af leverandører og af ældre kunder, der foretrækker papir frem for digitalt. Fordelene er ingen procentbaserede transaktionsgebyrer og anvendelighed til større betalinger, såsom engrosordrer. Checks giver også mulighed for post-daterede betalinger eller fakturering. Ulemperne inkluderer en forsinkelse i adgangen til midler, risiko for bounced checks og tilhørende gebyrer, samt behovet for manuel håndtering og bankindbetalinger. Checks er mest velegnede til servicevirksomheder, der arbejder med erhvervskunder eller ældre demografier.

3. Kortbetalinger (Kredit og Debet)

Siden pandemien er brugen af kort eksploderet. Folk forventer at kunne tappe, swipe eller indtaste kortdetaljer, uanset om de køber kaffe eller booker en service. Kreditkort tilbyder bred kundegenkendelse, hurtige og bekvemme transaktioner og er ofte bundet til loyalitets- og belønningssystemer. Ulemperne er transaktionsgebyrer (typisk 2-3%), risiko for chargebacks og behovet for en handelskonto eller POS-system. Debetkort giver øjeblikkelig betaling fra kundens bankkonto, lavere risiko for gæld/chargebacks og lignende bekvemmelighed som kreditkort. Dog kan de afvises ved utilstrækkelige midler og pådrager sig stadig transaktionsgebyrer, omend ofte lavere end kreditkort. Kortbetalinger er ideelle for detailbutikker, serviceudbydere, e-handel og virksomheder med stabil kundestrøm.

4. Online Betalingsmetoder

For virksomheder med en digital tilstedeværelse er online betalingsmetoder en absolut nødvendighed. Platforme som PayPal, Stripe og Square har gjort det nemt at acceptere betalinger uden et fuldt e-handelswebsted. Populære platforme inkluderer PayPal (godt for freelancere og e-handelsvirksomheder med øjeblikkelig opsætning), Stripe (udviklervenligt, fantastisk til online butikker med brugerdefinerede checkout-flows) og Square Online (en komplet POS- og onlinebutiksløsning i én). Fordele ved online betalinger er nem opsætning og skalering, muligheden for at acceptere betalinger hvor som helst, og understøttelse af tilbagevendende fakturering og abonnementer. Ulemperne omfatter transaktionsgebyrer (1,9% til 3,5% pr. transaktion), potentielle ventetider på 1-2 dage for frigivelse af midler, og muligt behov for integrationer eller plugins. Disse metoder er bedst for e-handelsvirksomheder, freelancere, abonnementsserviceudbydere og sælgere af digitale produkter.

5. Mobilbetalingsløsninger

Mobilbetalingsmuligheder som Square, Zelle, Venmo og Apple Pay gør det nemt at blive betalt på farten, hvilket er perfekt for madvogne, pop-up shops og serviceydelser i hjemmet. Populære værktøjer inkluderer Square Reader (plugges i din telefon eller tablet til kortbetalinger), Venmo for Business (simple P2P-stil betalinger med forretningsmærkning), Zelle (bank-til-bank betalinger uden gebyrer, primært brugt i USA) og Apple Pay/Google Pay (tap-to-pay funktionalitet for hurtige checkouts). Fordelene ved mobilbetalinger er muligheden for at acceptere betalinger hvor som helst, hurtig og intuitiv brug for kunderne, og ofte integration med lager- eller CRM-systemer. Ulemperne kan være, at nogle mobilapps ikke er bygget til erhvervsmæssig brug, at de kan være svære at spore til bogføring, og at de kan kræve ekstra hardware (f.eks. kortlæser, tablet). Disse løsninger er ideelle for pop-up virksomheder, serviceudbydere, håndværkere og mobile sælgere.

Sådan Vælger du det Bedste Betalingssystem

Valget af de rette betalingsmetoder for din lille virksomhed afhænger af flere faktorer:

- Forretningsmodel: Sælger du online, personligt eller begge dele? En fysisk butik kan have brug for en anden løsning end en digital serviceudbyder.

- Kunde Forventninger: Kend din målgruppe. Yngre købere forventer digitale tegnebøger, mens ældre kunder måske foretrækker checks eller kort.

- Gebyrer: Hver betalingsmetode har en pris – transaktionsgebyrer, udstyrsgebyrer eller månedlige abonnementsgebyrer. Vægt omkostningerne mod bekvemmeligheden.

- Integration: Kan din betalingsmetode kommunikere med dit POS-system, regnskabssoftware eller CRM? Et problemfrit system sparer tid.

- Hastighed af Midler: Nogle platforme tager 1-3 dage om at indsætte midler på din konto. Andre tilbyder øjeblikkelige indbetalinger (mod gebyr).

- Sikkerhed og Compliance: Sørg for, at udbyderen overholder PCI-standarder og tilbyder bedrageribeskyttelse.

Betalte / Gratis Online Betalingsmetoder for Små Virksomheder

Uanset om du sælger ydelser, driver en e-handelsbutik eller blot sender fakturaer, er online betalingssystemer essentielle. De hjælper dig med at indsamle betalinger hurtigt, reducere friktion for kunderne og holde styr på tingene bag kulisserne. Her er et kig på tre populære muligheder, som små virksomhedsejere elsker i 2025:

| Værktøj | Bedst til | Omkostning | Fremtrædende Funktion |

|---|---|---|---|

| PayPal | E-handel, freelancere, global rækkevidde | 2,99% + $0,49 pr. transaktion | Betroet navn, nem opsætning |

| Stripe | Online butikker, udviklere, abonnementer | 2,9% + $0,30 pr. succesfuld kortafgift | Fuldt tilpasselig checkout |

| Square | Fysiske salg + online sælgere | 2,6% + $0,10 pr. tap, dip eller swipe | POS + online værktøjer i én platform |

| PayFunnels | Coaches, konsulenter og digitale tilbud | Fra $29/måned (afhænger af processor) | Simple, brandede checkout sider |

| Melio | Serviceudbydere, B2B-betalinger | Gratis ACH, 2,9% for kort | Gratis bankoverførsler, planlægning |

| Wave Payments | Freelancere, soloprenører | Gratis, betal pr. transaktion | Gratis fakturering + bogføring |

1. PayPal Business

Bedst til: Freelancere, serviceudbydere og e-handelsvirksomheder.

Transaktionsgebyr: 2,99% + $0,49 pr. indenlandsk transaktion.

Månedligt gebyr: $0.

Fordele: Mulighed for øjeblikkelig overførsel, global rækkevidde, køberbeskyttelse.

PayPal har længe været en favorit blandt små virksomhedsejere på grund af sin brugervenlighed og kundetillid. Du kan sende fakturaer, acceptere online betalinger via et brugerdefineret link og endda integrere PayPal-knapper på din hjemmeside. Der er ingen opsætnings- eller månedlige gebyrer, og det er nemt at komme i gang. Vær dog opmærksom på, at gebyrerne kan løbe op, især ved stort salgsvolumen. Nogle kunder bryder sig heller ikke om at blive omdirigeret væk fra din side for at gennemføre betalinger.

2. Stripe

Bedst til: Online butikker, SaaS-virksomheder og abonnementsmodeller.

Transaktionsgebyr: 2,9% + $0,30 pr. succesfuld kortafgift.

Månedligt gebyr: $0 (grundplan).

Fordele: Problemfri API-integration, tilpasselig checkout, tilbagevendende fakturering.

Stripe er kendt for sine udviklervenlige værktøjer, men selv ikke-tekniske virksomhedsejere elsker det for sin rene, tilpasselige checkout-oplevelse. Du kan acceptere kreditkort, digitale tegnebøger (som Apple Pay og Google Pay), ACH-overførsler og mere. Det er en af de mest robuste gratis online betalingsmetoder for små virksomhedsejere, der sælger online. Ulemperne er, at Stripe kan virke overvældende, hvis du ikke er fortrolig med integrationer, men mange hjemmesidebyggere tilbyder plugins, der gør opsætningen nemmere.

3. Square

Bedst til: Fysiske virksomheder, detailbutikker og pop-up sælgere.

Transaktionsgebyr: 2,6% + $0,10 pr. tap, dip eller swipe.

Månedligt gebyr: $0 (grundlæggende konto).

Fordele: Gratis POS-app, gratis mobil kortlæser, fakturering og online checkout-links.

Square tilbyder både online og offline betalingsmuligheder, hvilket gør det super fleksibelt. Det bedste er, at du kan starte uden forudgående omkostninger, få en gratis kortlæser og tage betalinger via din telefon. Det er en af de få virkelig gratis betalingsmuligheder for små virksomhedsejere, der foretager fysiske salg. Vær dog opmærksom på, at Squares e-handelsværktøjer er basale, medmindre du opgraderer til en betalt plan eller bruger deres hjemmesidebygger. Stadig, det er svært at slå for side-hustlers og solo-operatører.

4. PayFunnels

Bedst til: Coaches, konsulenter og servicebaserede virksomheder, der ønsker simple online checkouts uden at skulle bygge en fuld butik.

Transaktionsgebyr: Afhænger af tilknyttet betalingsprocessor (Stripe eller PayPal).

Månedligt gebyr: Fra $29/måned.

Fordele: Rene checkout-sider, tilbagevendende betalinger, mobilvenlig, integrerer med Stripe og PayPal.

PayFunnels giver dig hurtigt opbyggelige betalingssider, der ser professionelle ud uden behov for en udvikler. Det er perfekt til at sælge ydelser, digitale produkter, kurser eller endda abonnementer. Det forbinder med Stripe eller PayPal i backend, så dine penge stadig går gennem en betroet processor, men du får langt mere kontrol over kundeoplevelsen. Hvis du er coach, freelancer eller digital iværksætter, der leder efter en måde at indsamle betalinger på uden at skulle bygge en fuld hjemmeside, kan PayFunnels være den nemmeste løsning. Det giver hurtig opsætning uden tekniske hovedpiner, fungerer godt til at sælge enkeltstående ydelser eller pakker, og lader dig opbygge brandede checkout-sider, der øger tilliden.

5. Melio

Bedst til: Servicevirksomheder, freelancere og alle, der ønsker at betale eller blive betalt via bankoverførsel – især for B2B-betalinger.

Transaktionsgebyr: Gratis for ACH (bankoverførsler), 2,9% for kreditkort.

Månedligt gebyr: $0.

Fordele: Planlæg betalinger, leverandørstyring, synkroniseres med QuickBooks.

Melio er et nyere navn inden for online betalingsmetoder for små virksomheder, men det gør indtryk – især for dem, der foretrækker at undgå kortbehandlingsgebyrer. Du kan sende eller modtage betalinger via bankoverførsler (ACH) uden omkostninger, og platformen gør det nemt at spore alt på ét dashboard. Du kan også acceptere kreditkortbetalinger, selvom din kunde ikke har en Melio-konto. Det er fantastisk for fleksibilitet og for kunder, der ønsker at optjene kreditkortpoint, mens du stadig modtager penge via bankoverførsel. Melio skiller sig ud med ingen gebyrer for ACH-betalinger, fungerer godt for fjernserviceudbydere eller B2B-konsulenter, og er et godt alternativ, hvis du ikke vil lade gebyrer æde af din profit.

6. Wave Payments

Bedst til: Freelancere og soloprenører, der ønsker indbygget fakturering og online betalinger i ét gratis værktøj.

Transaktionsgebyr: 2,9% + $0,60 pr. kreditkorttransaktion, 1% for bankbetalinger.

Månedligt gebyr: $0.

Fordele: Gratis fakturering, online betalinger og basal bogføring i ét.

Wave har opbygget et solidt ry som et af de bedste gratis værktøjer til små virksomheders økonomi. Deres faktureringsværktøj er rent og nemt at bruge, og du kan acceptere betalinger direkte via fakturaen. Kunder får et link til at betale via kort eller bankoverførsel, og du behøver ingen fancy integrationer eller opsætning. Dette er perfekt, hvis du lige er startet og ønsker at undgå at betale for QuickBooks eller dyr regnskabssoftware. Waves styrker inkluderer, at det er super begyndervenligt, hjælper med at holde din fakturering, betalinger og bøger samlet, og er gratis at bruge, medmindre du accepterer betalinger (så betaler du kun transaktionsgebyrer).

Kreditkort Betalingsmetoder for Små Virksomheder

At acceptere kreditkort er stort set et must i dag. Kunder forventer muligheden, og du ønsker ikke at gå glip af et salg, bare fordi du kun tager imod kontanter. Her er et kig på de bedste kreditkortbetalingsmetoder for små virksomheder, der ønsker at acceptere plastik (eller mobile tegnebøger):

1. Chase Payment Solutions

Bedst til: Virksomheder, der ønsker integreret bankvirksomhed og betalingsbehandling.

Transaktionsgebyr: Brugerdefineret prissætning (typisk 2,6% + $0,10 eller lavere).

Månedligt gebyr: Varierer.

Fordele: Direkte integration med Chase erhvervsbank, næste-dags finansiering, sikker bedrageridetektion.

Hvis du allerede bruger Chase til din erhvervsbank, er deres betalingsbehandlingsmulighed en bekvem tilføjelse. Du kan acceptere kort personligt eller online og administrere alt fra et enkelt dashboard. Desuden er det en stor fordel for pengestrømmen at få dine midler næste dag. Husk dog, at Chases gebyrstruktur ikke er så gennemsigtig som nogle konkurrenter; du skal sandsynligvis tale med en repræsentant for at få de præcise priser.

2. Helcim

Bedst til: Lavgebyrsbehandling for virksomheder med et stabilt salgsvolumen.

Transaktionsgebyr: Interchange + 0,3% + $0,08.

Månedligt gebyr: $0.

Fordele: Gennemsigtig prissætning, volumenrabatter, gratis POS, fakturering og virtuel terminal.

Helcim er kendt for sin ærlighed – ingen skjulte gebyrer eller tricky kontrakter. De bruger interchange-plus prissætning, hvilket kan spare penge for virksomheder, der behandler over $5.000/måned. De tilbyder også solide værktøjer til fakturering, POS og online salg, alt sammen uden månedligt gebyr. En ulempe er, at hvis dit volumen er lavt, kan besparelserne måske ikke opveje de mere ligetil flade gebyrmuligheder som Square eller Stripe.

3. QuickBooks Payments

Bedst til: Virksomheder, der bruger QuickBooks til bogføring.

Transaktionsgebyr: 2,9% + $0,25 pr. fakturabetaling.

Månedligt gebyr: $0 (inkluderet med QuickBooks Online).

Fordele: Problemfri bogføringsintegration, automatisk transaktionsmatchning, ACH-muligheder.

QuickBooks Payments er ideel, hvis du allerede bruger QuickBooks. Dine fakturaer, betalinger og bogføring er alle forbundne, hvilket sparer en masse tid og forhindrer manuelle fejl. En betingelse er, at du skal abonnere på QuickBooks Online, som starter omkring $30/måned. Men hvis du allerede betaler for det, er dette en nem gevinst.

Mobilbetalingsmuligheder for Små Virksomheder

Efterhånden som flere kunder lægger deres tegnebøger til fordel for telefoner og smartwatches, bliver mobilbetalinger en must-have, især for lokale og servicebaserede virksomheder.

1. Apple Pay og Google Pay

Bedst til: Fysisk detailhandel og servicevirksomheder.

Gebyrer: Samme som din kreditkortprocessor.

Opsætning: Gennem dit eksisterende POS-system eller betalingsgateway.

Fordele: Hurtig checkout, sikker tokenisering, ingen fysiske kort nødvendige.

Både Apple Pay og Google Pay tilbyder bekvemmelighed med tap-to-pay. De er ikke selvstændige betalingsprocessorer – du skal bruge et kompatibelt system som Square eller Stripe – men de forbedrer checkout-hastigheden og kundetilfredsheden. Bonus: De tilføjer et ekstra lag af sikkerhed for dine kunder, da ingen kortdata gemmes eller transmitteres.

2. Venmo for Business

Bedst til: Madvogne, solo serviceudbydere, pop-up shops.

Transaktionsgebyr: 1,9% + $0,10 pr. betaling.

Månedligt gebyr: $0.

Fordele: Kunder kan betale fra deres telefoner ved hjælp af en QR-kode, sociale betalinger føles afslappede og velkendte.

Venmo er utroligt populært blandt yngre købere, og Venmo for Business giver dig mulighed for at acceptere betalinger via en simpel QR-kode. Det er en mere afslappet måde at acceptere penge på, især hvis dine kunder allerede bruger Venmo regelmæssigt. Det er dog ikke så professionelt som en kortterminal, og ikke alle kunder har Venmo. Det er bedre som en supplerende mulighed end din primære betalingsmetode.

3. Zelle for Small Business

Bedst til: Servicebaserede virksomheder og B2B-transaktioner.

Gebyrer: Typisk gratis (varierer efter bank).

Opsætning: Skal bruge en deltagende bank med Zelle for erhverv.

Fordele: Øjeblikkelige overførsler mellem banker, ingen hardware nødvendig.

Zelle er en nem måde at acceptere betalinger direkte fra din kundes bankkonto, ofte uden gebyrer. Hvis begge parter bruger Zelle gennem deres bank, kan overførsler være næsten øjeblikkelige. Det er en stærk, gratis online betalingsmetode for små virksomhedsejere, der arbejder med andre virksomheder eller foretrækker bank-til-bank overførsler. Vær dog opmærksom: Der er ingen køberbeskyttelse eller tvistbilæggelse som med PayPal, så tillid er afgørende her.

Andre Alternative Betalingsmetoder for Små Virksomheder

Hvis ovenstående muligheder ikke passer til dine behov, kan du overveje disse alternativer:

- ProPay – Simpel, mobilfokuseret kreditkortbehandling.

- Shopify Payments – Perfekt til online butikker bygget på Shopify.

- BlueSnap – Tilbyder global betalingsbehandling med analyse og bedrageriværktøjer.

- 2Checkout (nu Verifone) – Ideel til internationale transaktioner og SaaS-fakturering.

- Dwolla – Fokuserer på ACH-betalinger og brugerdefinerede betalingsløsninger.

- GoCardless – Bedst til tilbagevendende betalinger via bankdebit.

- Skrill – Online tegnebog ideel til globale virksomheder.

- Authorize.Net – Langvarig gateway, der understøtter de fleste handelskonti.

- Toast – Specifikt designet til restauranter.

Hvad er den Bedste Online Betalingssystem for Små Virksomheder?

Her er en hurtig oversigt baseret på dine prioriteter:

- Lige startet? PayFunnels er en af de nemmeste måder at blive betalt online på. Den er nem at sætte op, fungerer godt til ydelser og digitale produkter og kræver ikke en kompliceret hjemmeside. Desuden ser den ren og professionel ud med det samme.

- Ønsker de laveste gebyrer? Gå med PayFunnels. I stedet for de sædvanlige 2,9%+ transaktionsgebyrer fra processorer som PayPal eller Stripe, kan du beholde mere af dine indtægter ved at bruge PayFunnels med en tilknyttet Stripe- eller PayPal-konto og kun betale pr. transaktion – ingen overraskende platform-markups.

- Sælger fysiske produkter eller har brug for betalinger personligt? Square dækker dig med deres gratis POS-værktøjer og mobile læsere.

- Har brug for tilbagevendende betalinger eller abonnementer? PayFunnels og Stripe er bygget til det og fungerer godt med medlemsmodeller.

- Arbejder med andre virksomheder eller sender fakturaer? PayFunnels, Melio eller Wave Payments er gode muligheder – især hvis du vil undgå kortgebyrer.

- Håndterer afslappede eller mobil-første kunder? Venmo for Business eller Zelle tilbyder en hurtig, velkendt måde at indsamle betalinger på uden hardware.

Uanset hvad du vælger, skal du sikre dig, at dit betalingssystem fungerer for dine kunder og din bundlinje. Gebyrer, brugeroplevelse, nem opsætning – alt dette betyder noget, når du driver en lille virksomhed. Vær ikke bange for at teste et par forskellige muligheder og se, hvad der passer bedst. Husk at holde tingene fleksible. At tilbyde mere end én betalingsmetode – som kort, mobil tegnebog og endda online betalinger – gør det nemmere for kunderne at betale, som de foretrækker. Og det betyder flere salg, færre undskyldninger og glattere operationer.

Leder du efter flere råd om at drive din lille virksomhed online? Bliv hængende – vi har masser af indsigt på vej.

Hvis du vil læse andre artikler, der ligner Mobilbetaling for Små Virksomheder: Den Ultimative Guide, kan du besøge kategorien Teknologi.