18/06/2022

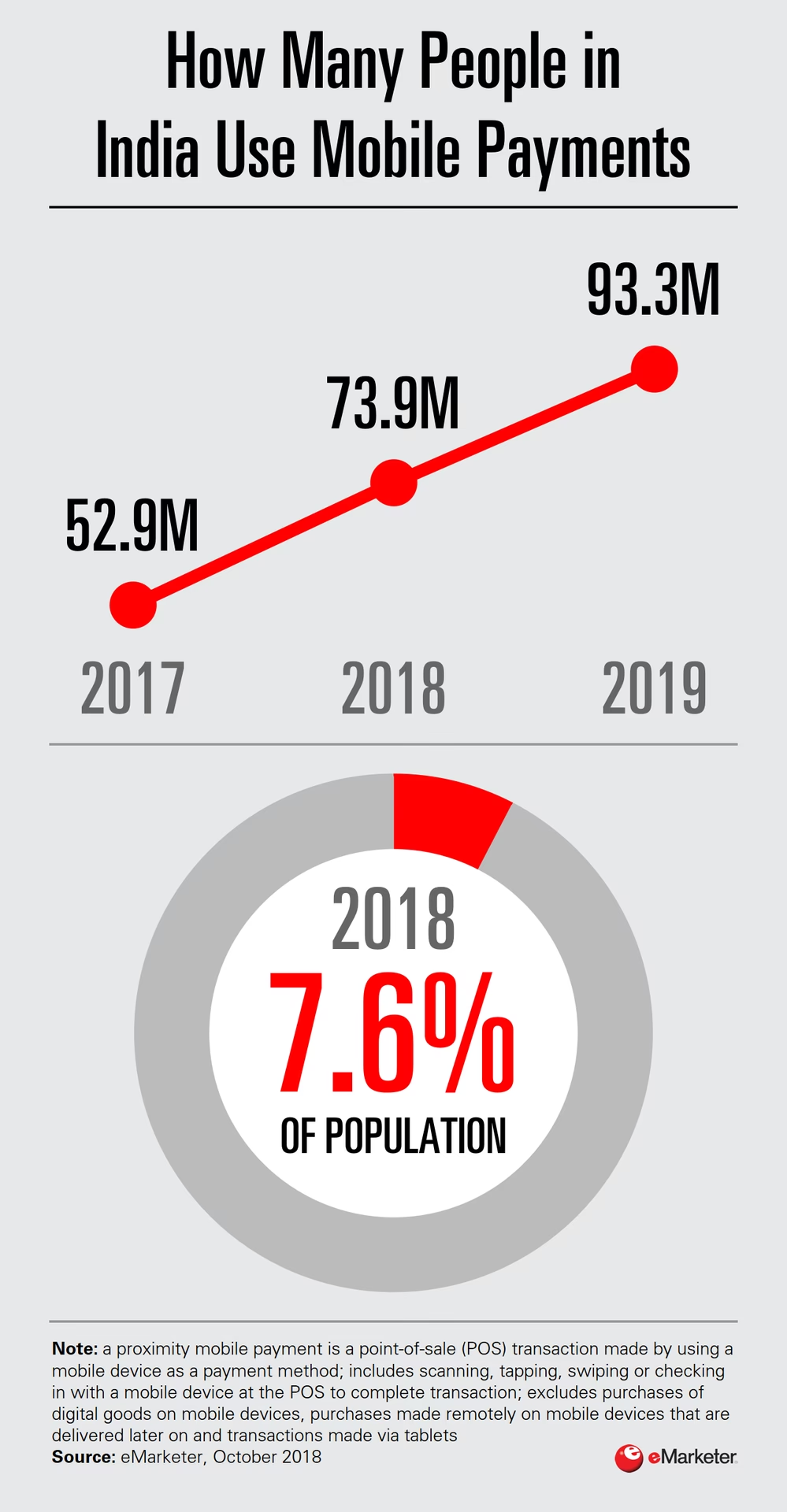

Indiens finansielle landskab undergår en hidtil uset transformation, drevet af den eksplosive vækst og adoption af mobile betalingssystemer. Hvad der engang var et land, der primært var afhængigt af kontanter, bevæger sig nu med lynets hast mod en digitaliseret økonomi, hvor smartphones og internetforbindelse er nøglen til at udføre transaktioner. Denne revolution er ikke kun en teknologisk bedrift, men også en dybtgående social og økonomisk forandring, der giver millioner af mennesker adgang til finansielle tjenester, som de tidligere var udelukket fra.

Fremkomsten af Unified Payments Interface (UPI)

En af de mest betydningsfulde drivkræfter bag denne forandring er Unified Payments Interface (UPI), lanceret af National Payments Corporation of India (NPCI). UPI er en realtids betalingsplatform, der gør det muligt for brugere at overføre penge øjeblikkeligt mellem banker ved hjælp af en mobilapp. Dens simplicitet og effektivitet har gjort den utroligt populær. Brugere kan oprette en virtuel betalingsadresse (VPA) og knytte den til deres bankkonti, hvilket eliminerer behovet for at dele følsomme bankoplysninger som kontonumre og IFSC-koder. Dette har banet vejen for en bølge af innovative betalingsapps, der tilbyder en problemfri brugeroplevelse.

Hvordan fungerer UPI?

UPI fungerer på et stjernesystem, hvor NPCI fungerer som den centrale knudepunkt. Betalingsapps fungerer som betalingsgrænseflader (Payment Service Providers - PSPs), der forbinder brugerne til deres banker. Når en bruger initierer en transaktion, sendes anmodningen via PSP'en til NPCI, som derefter videresender den til den relevante bank for godkendelse. Godkendelsen sendes tilbage gennem NPCI til PSP'en og derefter til modtageren. Hele processen sker i realtid, hvilket sikrer øjeblikkelige overførsler.

Digitale Tegnebøger og deres Rolle

Udover UPI har digitale tegnebøger (e-wallets) spillet en afgørende rolle i at popularisere mobile betalinger. Virksomheder som Paytm, PhonePe og Google Pay har opbygget enorme brugerbaser ved at tilbyde en brugervenlig platform for betaling af regninger, overførsel af penge, køb af mobilopladning og endda betaling i fysiske butikker via QR-koder. Disse tegnebøger tilbyder en bekvemmelighed, der appellerer til et bredt publikum.

Fordele ved Digitale Tegnebøger

- Bekvemmelighed: Nem adgang til betalinger fra enhver smartphone.

- Sikkerhed: Krypterede transaktioner og multifaktor-godkendelse.

- Belønninger og Tilbud: Mange tegnebøger tilbyder cashback, rabatter og loyalitetsprogrammer.

- Sporing af Udgifter: Mulighed for at overvåge og administrere forbrug.

Indvirkningen på Finansiel Inklusion

En af de mest dybtgående effekter af mobile betalingssystemer i Indien er deres bidrag til finansiel inklusion. Millioner af mennesker, især i landdistrikter og lavindkomstgrupper, der tidligere ikke havde adgang til traditionelle banktjenester, kan nu deltage i den digitale økonomi. Via deres smartphones kan de modtage penge, foretage betalinger og endda få adgang til små lån. Dette har givet dem større økonomisk autonomi og muligheder.

Hvordan fremmer mobile betalinger inklusion?

- Lavere Adgangsbarrierer: Kræver kun en smartphone og internet.

- Omkostningseffektivitet: Lavere transaktionsomkostninger sammenlignet med traditionelle metoder.

- Tilgængelighed: Kan bruges af personer med lav læse- og skrivefærdighed gennem stemmekommandoer og enkle brugergrænseflader.

Udfordringer og Fremtidige Udsigter

På trods af den utrolige succes er der stadig udfordringer. Sikkerhedstrusler som phishing og svindel er en konstant bekymring. Derudover er der stadig et behov for at udvide internetadgangen og smartphone-ejerskab til de mest afsidesliggende områmer. NPCI og andre interessenter arbejder konstant på at forbedre sikkerhedsforanstaltningerne og udvikle mere intuitive brugergrænseflader.

Fremtiden for Mobile Betalinger i Indien

Fremtiden ser lys ud for mobile betalinger i Indien. Vi kan forvente at se yderligere innovationer, herunder integration med biometriske godkendelser, brug af kunstig intelligens til personaliserede finansielle tjenester og en bredere anvendelse af mobile betalinger i alle sektorer af økonomien. Den digitale transformation af Indien er i fuld gang, og mobile betalingssystemer er i frontlinjen af denne bevægelse.

Tabel: Sammenligning af Betalingsmetoder

| Metode | Hastighed | Bekvemmelighed | Sikkerhed | Tilgængelighed |

|---|---|---|---|---|

| Kontanter | Øjeblikkelig | Lav | Lav (fysisk risiko) | Høj (men begrænset til fysisk interaktion) |

| Bankoverførsel (Traditionel) | Variabel (ofte 1-2 dage) | Mellem | Høj | Mellem (kræver bankbesøg) |

| UPI | Øjeblikkelig | Høj | Høj | Meget Høj (med smartphone) |

| Digitale Tegnebøger | Øjeblikkelig | Meget Høj | Høj | Meget Høj (med smartphone) |

Ofte Stillede Spørgsmål (FAQ)

Er mobile betalinger sikre i Indien?

Ja, mobile betalingssystemer i Indien er generelt sikre. De anvender kryptering og multifaktor-godkendelse. Det er dog vigtigt for brugerne at være opmærksomme på phishing-forsøg og kun bruge betroede apps.

Hvad er den største fordel ved UPI?

Den største fordel ved UPI er dens real-time natur og muligheden for at foretage øjeblikkelige pengeoverførsler mellem forskellige banker uden at skulle dele følsomme bankoplysninger.

Kan jeg bruge mobile betalinger uden en smartphone?

Mens de mest avancerede funktioner kræver en smartphone, findes der visse basis mobile betalingsløsninger, der kan tilgås via feature phones ved hjælp af USSD-teknologi, men disse er mindre udbredte.

Hvad er fremtiden for kontantbetalinger i Indien?

Mens kontanter stadig vil eksistere i en overskuelig fremtid, er tendensen klar: mobile betalinger og digitale transaktioner vil fortsætte med at vokse og dominere. Målet er at blive et mindre kontant-samfund.

Hvilke typer af transaktioner kan jeg foretage med mobile betalingssystemer?

Du kan foretage en bred vifte af transaktioner, herunder: overførsel af penge til venner og familie, betaling af regninger (el, vand, gas), mobilopladning, køb af varer og tjenester i butikker og online, samt investeringer.

Sammenfattende er mobile betalingssystemer ikke bare en ny måde at handle på i Indien; de er en katalysator for økonomisk vækst, inklusion og innovation, der omformer landets finansielle fremtid.

Hvis du vil læse andre artikler, der ligner Mobile Betaling Revolutionerer Indiens Finansielle Landskab, kan du besøge kategorien Teknologi.