17/06/2025

I de seneste årtier har Kina gennemgået en bemærkelsesværdig digital transformation, hvor mobilbetalinger er blevet det centrale omdrejningspunkt for finansielle transaktioner. Hvad der engang var et samfund domineret af kontanter, er nu blevet et globalt forbillede for digital betalingsteknologi. Denne revolution har ikke kun lettet væksten inden for e-handel, men har også haft en dybtgående indflydelse på detailbanksektoren og den daglige interaktion for millioner af mennesker. Kina står i dag som en ubestridt leder inden for udbredelsen af mobilbetalinger, og de digitale platforme, ofte omtalt som e-betalinger, er nu det primære medium for finansielle transaktioner på fastlandet. Men hvordan lykkedes det Kina at opnå denne position, og hvad er de underliggende faktorer, der har drevet denne eksplosive vækst?

Hvorfor Kina er førende: En historie om Springbrætudvikling

Kinas hastige adoption af mobilbetalinger er et klassisk eksempel på fænomenet springbrætudvikling (leapfrogging), hvor et land springer over ældre teknologier og direkte omfavner de nyeste. Mens kreditkort var udbredte i det meste af den udviklede verden fra midten af det 20. århundrede, opnåede de aldrig den samme udbredelse i Kina. Dette skabte et vakuum, som mobilbetalingerne effektivt udfyldte.

Manglen på traditionelle betalingssystemer

En af de primære årsager til Kinas digitale betalingsboom var en udbudsmangel på 'typiske' betalingstjenester. Sammenlignet med andre landes finansielle systemer havde Kina en lav udbredelse af kreditkort, og eksisterende kortbetalingstjenester var ofte langsomme og ineffektive. Dette betød, at et stort flertal af små og mellemstore virksomheder samt lavindkomstpersoner var afhængige af kontanter til transaktioner. Mobilbetalinger, der kun kræver en udskrevet QR-kode og en internetforbindelse, fjernede disse barrierer og gjorde digitale transaktioner tilgængelige for alle.

Et gunstigt reguleringsmiljø

Kinas regering og centralbanken (PBOC) spillede en afgørende rolle ved at skabe et gunstigt reguleringsmiljø. Indtil 2010 var der begrænsede restriktioner for udviklingen af mobilbetalinger, hvilket fremmede innovation fra kinesiske virksomheder. Mellem 2010 og 2020 udstedte PBOC næsten 270 licenser til tredjepartsbetalingstjenester, hvilket signalerede en klar opbakning til den digitale transformation. Denne proaktive tilgang sikrede, at platformene kunne vokse hurtigt, samtidig med at de opbyggede forbrugernes tillid gennem sikkerhedsforanstaltninger.

Høj smartphone-penetration og teknologisk fremskridt

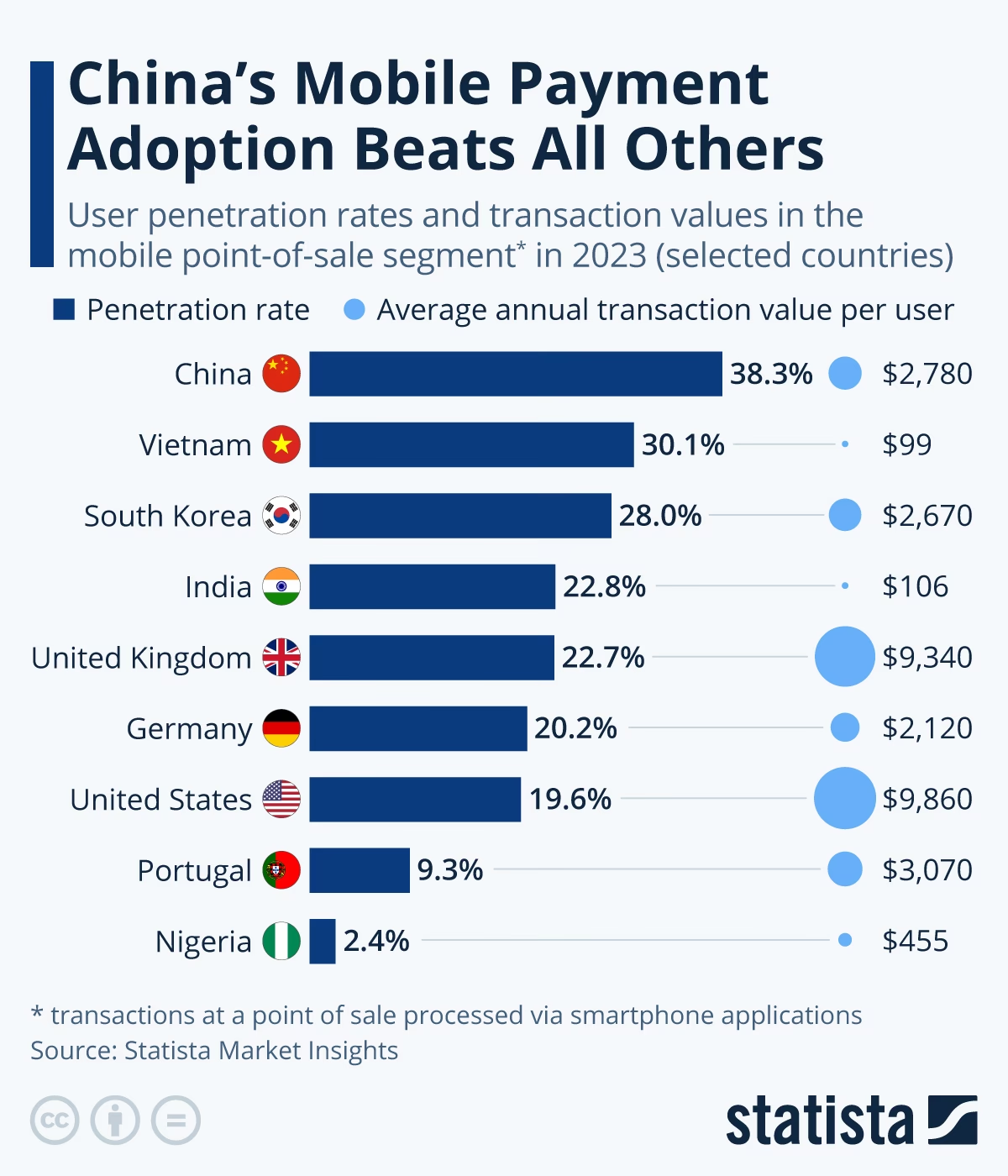

Den massive udbredelse af smartphones var en vital katalysator for implementeringen af digitale betalingsplatforme i Kina. Allerede i 2017 nærmede smartphone-penetrationen sig 70%, et niveau der var sammenligneligt med udviklede nationer og markant højere end i mange andre udviklingslande. Denne teknologiske infrastruktur, kombineret med en befolkning, der hurtigt adopterede nye teknologier, skabte den perfekte grobund for mobilbetalingernes succes.

De store spillere: Alipay og WeChat Pay

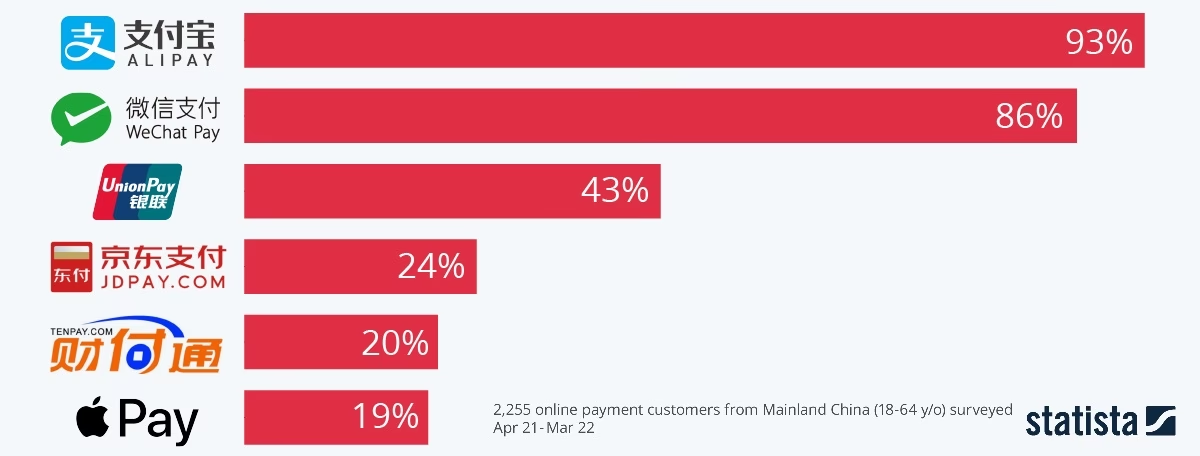

Markedet for digitale betalingsplatforme i Kina er kendetegnet ved et duopol, hvor Alipay og WeChat Pay tilsammen sidder på mere end 90% af markedet. Disse to giganter har ikke blot domineret, men også formet den måde, kinesere interagerer med penge på.

Alipay: Pioneren

Alipay blev lanceret i 2004 som en del af Alibaba Groups e-handelsplatform Taobao.com. I 2005 startede Alipay strategisk samarbejde med flere kinesiske banker og modtog i 2011 en betalingslicens fra PBOC, hvilket cementerede dens rolle i det hastigt voksende mobilbetalingsøkosystem. Alipays smartphone-app, introduceret i 2011, gjorde det muligt for brugere at foretage problemfri betalinger hos detailhandlere, caféer og restauranter, hvilket var et afgørende skridt mod den udbredte adoption.

WeChat Pay, udviklet af Tencent, trådte ind på markedet i 2013 og gjorde det muligt for brugere at foretage forskellige daglige transaktioner. WeChats succes skyldtes i høj grad dens integration med den populære sociale medie-app WeChat, der i august 2015 havde 600 millioner månedlige aktive brugere. Den virale udbredelse af digitale røde pakker via WeChat Pay op til det kinesiske nytår i 2012 blev en sensation og populariserede e-betalinger yderligere. I 2016 blev over 32,7 milliarder røde pakker sendt via WeChat alene i løbet af de seks nytårsdage, hvilket cementerede platformens plads i den kinesiske kultur.

UnionPay: Den statslige udfordrer

UnionPay, Kinas nationale kortorganisation, trådte senere ind på e-betalingsmarkedet i 2017 med sit QuickPass kontaktløse betalingssystem. Selvom UnionPay er en statsejet aktør, har den ikke formået at innovere betydeligt ud over de eksisterende teknologier og har haft svært ved at konkurrere med duopolet Alipay og WeChat Pay.

Betalingsmetoder og funktionalitet

Grundlaget for Kinas mobilbetalingssystem hviler på enkle, men effektive teknologier, der fortsat udvikles for at forbedre brugervenligheden.

QR-koder: Simplicitet og udbredelse

QR-koder og matrix-stregkoder er den mest udbredte og effektive måde at foretage eller modtage e-betalinger på. Brugere scanner blot en forhandlers QR-kode med en mobilapp, vælger beløbet og bekræfter. Disse koder letter alle former for daglige mikrobegalinger, fra tempeldonationer og gademadskøb til regningsbetalinger og peer-to-peer-overførsler. Deres enkelhed, sikkerhed og pålidelighed har gjort dem til et fundamentalt element i det kinesiske betalingslandskab.

Det er dog vigtigt at bemærke, at QR-kodesystemet mangler universalitet. Både Alipay og WeChat Pay har separate sæt QR-koder, og de tillader ikke interoperabilitet, hvilket forhindrer større konkurrence mellem platformene. Denne mangel på standardisering kan skabe udfordringer, selvom det for de dominerende platforme har styrket deres greb om markedet.

Ansigtsgenkendelse: Fremtidens betaling?

E-betaling i Kina udvikler sig konstant, og ansigtsgenkendelse er ved at etablere sig som en potentiel efterfølger til QR-koder. Med denne teknologi behøver brugere ikke længere at tage deres telefon frem; en hurtig scanning af deres ansigt fuldfører betalingen. Alipay's "Smile to Pay"-system, lanceret i 2017, er et fremragende eksempel på denne innovation, der fuldfører transaktioner på få sekunder og strømliner shoppingprocessen. Selvom QR-koder stadig udgør størstedelen af transaktionerne, er ansigtsgenkendelse et tegn på den fortsatte innovation og ambition om at gøre betalinger endnu mere problemfrie.

Super-apps: Mere end blot betalinger

Kinas e-betalingsplatforme har udviklet en unik forretningsmodel, der vægter multifunktionalitet over social netværksudvidelse. Platforme som Alipay og WeChat Pay er blevet såkaldte super-apps, der har skabt omfattende økosystemer omkring deres digitale tegnebogstjenester. Brugere kan bestille mad, bestille taxaer, betale regninger, planlægge lægebesøg og endda give velgørenhedsdonationer – alt sammen inden for den samme app. Denne "app-i-app"-model har transformeret disse platforme til mobile livsstilscentre, der dækker næsten alle aspekter af dagligdagen. De fungerer som uafhængige operativsystemer med millioner af letvægts-apps, der fungerer som integrerede websider.

Sammenligning af nøglefunktioner (Alipay vs. WeChat Pay):

| Funktion | Alipay | WeChat Pay |

|---|---|---|

| Primær fokus | Finansielle tjenester, e-handel | Sociale medier, kommunikation |

| Startår | 2004 | 2013 |

| Super-app integration | Bred vifte af livsstilstjenester (madlevering, taxaer, etc.) | Bred vifte af livsstilstjenester (madlevering, taxaer, etc.) |

| Vigtigste betalingsmetode | QR-kode scanning, ansigtsgenkendelse | QR-kode scanning, digitale røde pakker |

| Markedsandel (ca.) | ~50-55% | ~35-40% |

Udfordringer og bekymringer

Selvom Kinas digitale betalingsinfrastruktur er yderst effektiv for lokale brugere, har den også skabt udfordringer og rejst bekymringer.

Tilgængelighed for udenlandske besøgende

Den kinesiske digitale betalingsinfrastruktur har vist sig at være udfordrende for udenlandske besøgende at tilpasse sig. Systemets unikke brug af QR-koder er uvant for de fleste turister, hvilket ofte fører til forvirring og vanskeligheder. Udenlandske besøgende kan opleve begrænset funktionalitet uden et kinesisk telefonnummer eller en lokal bankkonto. Selvom kinesiske konsulater og ambassader nu giver officiel vejledning, forbliver det en alvorlig hindring for turister, der kan ende med at være finansielt strandede.

Privatliv og datasikkerhed

Bekymringer er opstået på grund af det omfattende omfang af data, der indsamles af disse platforme, herunder transaktionshistorik, lokation og sociale mønstre. Dette giver den kinesiske stat mulighed for at skabe omfattende profiler af individuelle adfærd. Selvom dataprofiler kan forbedre brugeroplevelsen ved at personalisere tjenester, rejser det spørgsmål om dataejerskab og samtykke. Manglen på gennemsigtighed vedrørende datadelingspraksis i Kina forværrer disse bekymringer og efterlader brugere uvidende om, hvordan og af hvem deres information tilgås.

Desuden er digitale betalingsplatforme som Alipay og WeChat Pay blevet mere modtagelige over for cyberangreb. På trods af avancerede sikkerhedsforanstaltninger gør omfanget og den omfattende karakter af disse platformes brugerbaser dem sårbare over for sofistikerede trusler. En betydelig hændelse i 2018 understregede disse risici, da en svigagtig tredjepartsapp udnyttede sårbarheder i Alipays QR-kodesystem, hvilket muliggjorde uautoriseret indsamling af brugeres finansielle data og uautoriserede finansielle transaktioner. Spørgsmålet om datasikkerhed er derfor centralt.

Mobilbetalingernes indflydelse på samfundet

Udover at revolutionere handel har mobilbetalinger også haft en positiv indflydelse på samfundet, især inden for filantropi.

Filantropi gennem digitale platforme

Introduktionen af indfødte e-betalingsplatforme i Kina har støttet filantropiske programmer. 'Handy' filantropi – et begreb, der beskriver velgørende gerninger udført ved hjælp af teknologi – giver e-betalingsbrugere mulighed for at engagere sig i bredere velgørende missioner i samfundet.

WeRun

WeChats 'WeRun'-funktion tillader for eksempel brugere at 'donere' deres skridt fra at gå eller løbe. WeRun sporer brugernes daglige skridt og tildeler dem en monetær værdi. Med virksomhedsdonationer bliver disse værdier til virkelige velgørende donationer. Dette koncept appellerer til det menneskelige ønske om at føle sig godt tilpas med sig selv, samtidig med at det fremmer konkurrence blandt venner. WeChat dominerer dette velgørenhedsmarked i Kina og overgår konkurrenter som Mi Band og Fitbit Tracker.

Tencent Foundation

I tråd med den kinesiske stats mål om ansvarligt medborgerskab lancerede Alipays moderselskab Tencent i 2006 Tencent Foundation, den første internetbaserede offentlige velgørenhedsinitiativ i Kina. Med fokus på at forbedre adgangen til uddannelse oplevede dens 'digitale tegnebog'-funktion en tidobling i velgørende donationer, fra 10 millioner yuan til 100 millioner yuan, mellem 2006 og 2016. Et andet initiativ, 'Tencent Charity Hiker', lanceret i 2014, var designet til at opmuntre studerende på femten universiteter til at vandre for velgørenhed. Som et resultat blev 2,43 millioner yuan indsamlet af 60.000 donorer på blot en måned.

Fremtiden for mobilbetalinger i Kina

Kinas dominans inden for mobilbetalinger viser ingen tegn på at aftage. Med fortsat innovation inden for ansigtsgenkendelse og potentielt andre biometriske betalingsmetoder vil landet sandsynligvis fortsætte med at sætte standarden for digitale transaktioner. Integrationen af betalinger i næsten alle aspekter af dagligdagen via super-apps vil sandsynligvis blive dybere, og presset for interoperabilitet mellem platformene vil sandsynligvis stige, selvom det er en udfordring for regulatorerne. Fremtiden tegner lyst for yderligere digitalisering og bekvemmelighed, men med et fortsat fokus på at balancere bekvemmelighed med privatliv og sikkerhed.

Ofte Stillede Spørgsmål (FAQ)

Q: Hvorfor blev kreditkort aldrig udbredt i Kina, i modsætning til mange vestlige lande?

A: Kina oplevede en 'springbrætudvikling', hvor det sprang over den udbredte brug af kreditkort. Manglen på en robust kreditkortinfrastruktur og ineffektive betalingstjenester skabte et hul, som mobilbetalinger hurtigt og effektivt udfyldte.

Q: Hvad er en 'super-app' i den kinesiske kontekst?

A: En super-app er en mobilapplikation, der integrerer en bred vifte af tjenester ud over dens primære funktion. For eksempel tilbyder Alipay og WeChat Pay ikke kun betalinger, men også taxabestilling, madlevering, billetkøb og meget mere, alt sammen inden for den samme app.

Q: Hvilke er de to største mobilbetalingsplatforme i Kina?

A: Alipay og WeChat Pay dominerer det kinesiske mobilbetalingsmarked med en samlet markedsandel på over 90%.

Q: Er det svært for udenlandske besøgende at bruge mobilbetalinger i Kina?

A: Ja, udenlandske besøgende oplever ofte udfordringer, da systemet er anderledes end det, de er vant til. Begrænsninger kan opstå, hvis man ikke har et kinesisk telefonnummer eller en lokal bankkonto, selvom der er sket forbedringer i tilgængeligheden.

Q: Hvilke bekymringer er der forbundet med mobilbetalinger i Kina?

A: De primære bekymringer drejer sig om privatliv og datasikkerhed, herunder omfattende dataindsamling af brugeradfærd, potentiel statslig overvågning og risikoen for cyberangreb og databrud.

Hvis du vil læse andre artikler, der ligner Kinas Mobilbetalingsrevolution: En Verdensleder, kan du besøge kategorien Teknologi.