06/06/2024

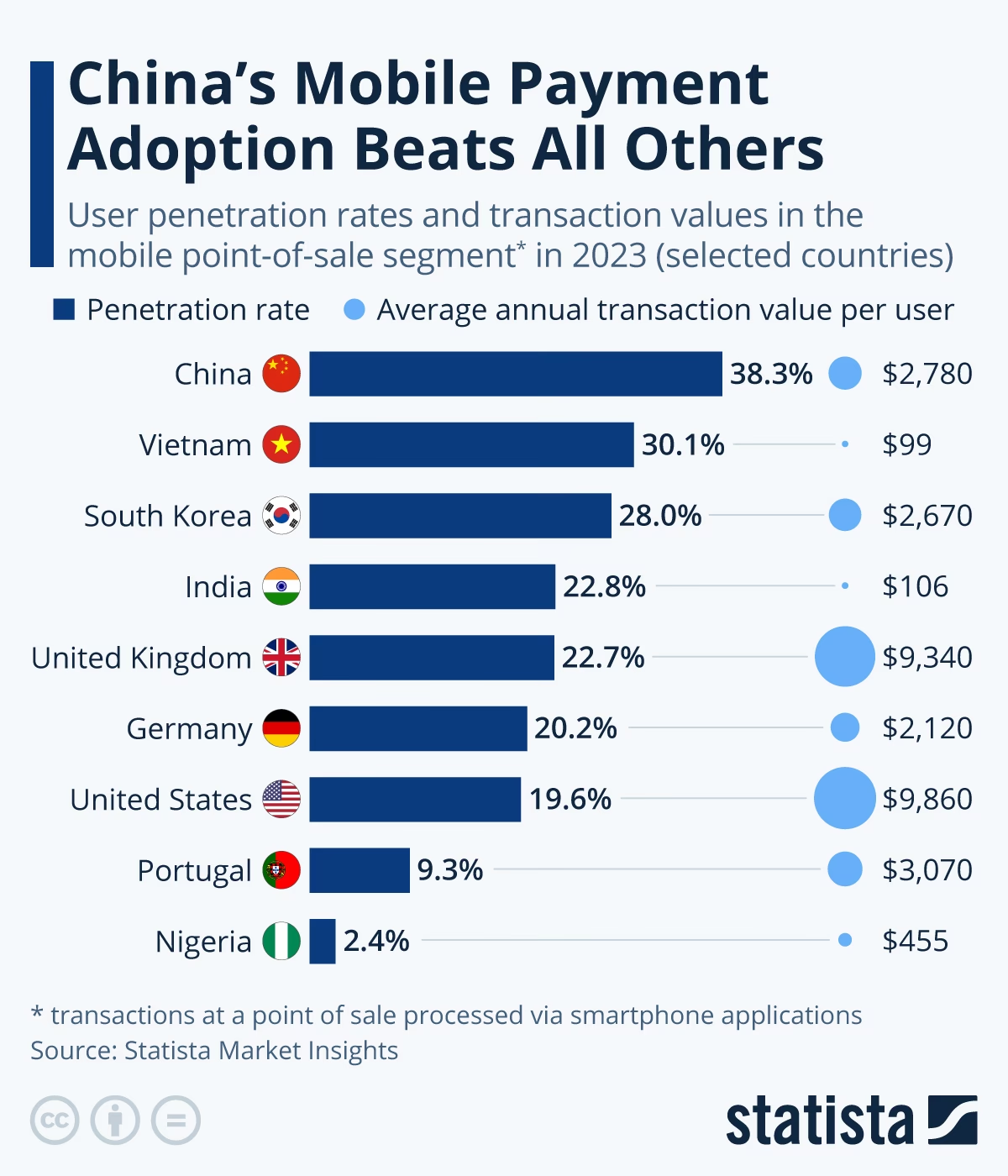

I en verden, hvor forbrugere søger øjeblikkelig bekvemmelighed, har mobile betalinger strømlinet processen markant. Disse systemer fungerer via software forbundet til din smartphone, smartwatch eller tablet, der kobler sig til dit kreditkort eller din bankkonto. Ved blot at downloade en app eller en 'digital tegnebog' kan brugere betale for varer og tjenester uden behov for kontanter eller et fysisk kreditkort. Kina har været i spidsen for den mobile betalingsrevolution, med platforme som Alipay og WeChat Pay i front. Ifølge de seneste rapporter bruger over 85% af kinesiske byboere mobile betalinger, hvilket gør det til en af de mest udbredte betalingsmetoder i Kina. Bekvemmeligheden, sikkerheden og den udbredte accept af disse platforme har gjort dem integrerede i dagligdagen i Kina, fra shopping og spisning til offentlig transport og selv gadehandlere.

Hvad er Mobile Betalinger, og Hvorfor Er Kina Førende?

Mobile betalinger er transaktioner, der udføres via en mobil enhed. I stedet for at bruge fysiske kort eller kontanter scanner man typisk en QR-kode eller trykker sin telefon mod en NFC-læser. Kinas hurtige adoption af mobile betalinger kan forklares med flere faktorer. For det første sprang Kina i høj grad kreditkort-æraen over, hvilket skabte et vakuum for effektive, digitale betalingsløsninger. For det andet har den enorme udbredelse af smartphones, selv i landdistrikterne, og den aggressive markedsføring fra teknologigiganter som Alibaba og Tencent skabt et ideelt grundlag. Desuden har de kinesiske forbrugere vist en enorm villighed til at omfavne nye teknologier, især dem der tilbyder øjeblikkelig bekvemmelighed. Dette har resulteret i et næsten kontantløst samfund i mange byområder, hvor selv de mindste transaktioner foregår digitalt.

Alipay: Giganten fra Alibaba

Alipay, lanceret i 2004 af Alibaba Group, startede som en betalingsløsning for e-handelsplatformen Taobao. Siden da har den udviklet sig til en omfattende digital livsstilsplatform, der tilbyder langt mere end blot betalinger. Brugere kan betale regninger, købe togbilletter, bestille mad, investere penge, ansøge om lån og endda få adgang til sundhedsydelser. Alipays styrke ligger i dets dybe integration med Alibabas økosystem, herunder e-handel, logistik og finansielle tjenester. Platformen understøtter både QR-kode scanning og in-app-betalinger og er bredt accepteret i fysiske butikker, restauranter og transport. Med milliarder af transaktioner dagligt er Alipay ikke blot en betalingsapp, men en central del af mange kineseres finansielle liv.

WeChat Pay, lanceret i 2013 af Tencent, opstod fra den enormt populære sociale medie-app WeChat. Dets succes er uløseligt forbundet med WeChathas dominans inden for social kommunikation i Kina. WeChat Pay blev oprindeligt populær gennem funktionen 'Red Envelopes' (røde kuverter), der gjorde det muligt for brugere at sende pengegaver digitalt, en traditionel kinesisk skik. Dette skabte en viral spredning af betalingsfunktionen. I dag er WeChat Pay dybt integreret i WeChat-appens 'mini-programmer', som er små apps, der kører inden for WeChat. Disse mini-programmer giver adgang til utallige tjenester – fra taxa-bestilling og madlevering til booking af biografforbrug og tøjvask – alt sammen betalt via WeChat Pay. Dets styrke ligger i dets uovertrufne sociale integration, hvilket gør betalinger til en ubesværet del af den daglige kommunikation og interaktion.

Hvordan Fungerer De? En Dybdegående Gennemgang

Grundlæggende fungerer både Alipay og WeChat Pay via QR-koder. Når du skal betale, har du typisk to muligheder:

- Scan sælgerens QR-kode: Butikker og gadehandlere viser ofte en QR-kode. Du åbner din app, vælger 'scan', og scanner koden. Derefter indtaster du beløbet og bekræfter betalingen med en pinkode eller biometrisk identifikation (fingeraftryk/ansigtsgenkendelse).

- Vis din egen QR-kode: Mange butikker har en scanner ved kassen. Du åbner din app, vælger 'betal', og en unik QR-kode genereres på din skærm. Sælgeren scanner denne kode for at trække beløbet fra din digitale tegnebog.

For at bruge disse tjenester skal du først koble din bankkonto eller et betalingskort til appen. De fleste apps tillader også, at du indbetaler penge direkte til din digitale tegnebog, som fungerer som en forudbetalt saldo. Systemerne er designet til at være hurtige og effektive, hvilket muliggør transaktioner på få sekunder, uanset om du køber en kop kaffe eller betaler for en stor indkøbstur.

Indflydelse på Kinesisk Dagligdag

Mobile betalinger har revolutioneret den kinesiske dagligdag på måder, der er svære at forestille sig i mange vestlige lande. Kontanter er blevet en sjældenhed, og fysiske kreditkort er ofte overflødige. Her er nogle eksempler på, hvordan de har integreret sig:

- Detailhandel og restauranter: Næsten alle butikker, fra store supermarkeder til små kiosker og lokale restauranter, accepterer mobile betalinger. QR-koder er allestedsnærværende ved kasserne.

- Offentlig transport: I mange byer kan man betale for busser, metro og taxaer ved at scanne en QR-kode. Dette eliminerer behovet for at købe billetter eller have småpenge.

- Gadehandlere og markeder: Selv de mindste gadehandlere og boder på våde markeder accepterer mobile betalinger. Dette har gjort transaktioner mere hygiejniske og sikrere.

- Utility Bills og Tjenester: Vand-, el- og gasregninger, mobiltelefonregninger og endda husleje kan betales direkte via Alipay eller WeChat Pay.

- Sociale Interaktioner: Det er almindeligt at sende penge til venner og familie, opdele regninger, eller endda give drikkepenge digitalt.

Denne omfattende adoption har skabt et utroligt effektivt betalingssystem, der understøtter Kinas digitale økonomi og reducerer friktion i hverdagen.

Sikkerhed og Tillid

Sikkerhed er et centralt element i succesen af mobile betalingsplatforme. Både Alipay og WeChat Pay anvender avancerede krypteringsteknologier til at beskytte transaktionsdata. De integrerer også biometriske sikkerhedsforanstaltninger som fingeraftryk og ansigtsgenkendelse for at godkende betalinger, hvilket tilføjer et ekstra lag af beskyttelse. Derudover tilbyder de omfattende overvågning af mistænkelig aktivitet og har etableret systemer for tvistbilæggelse og refusion i tilfælde af svindel. Tilliden fra brugerne er opbygget gennem mange års pålidelig service og en stærk regulering fra de kinesiske myndigheder, der sikrer, at disse platforme overholder strenge sikkerhedsstandarder. Dette har gjort, at forbrugerne føler sig trygge ved at opbevare og overføre store summer penge via disse apps.

Alipay vs. WeChat Pay: En Sammenligning

Selvom begge platforme dominerer det mobile betalingslandskab i Kina, har de forskellige styrker og fokusområder:

| Funktion | Alipay | WeChat Pay |

|---|---|---|

| Primært Fokus | Finansielle tjenester, livsstil, e-handel | Social interaktion, kommunikation, mini-programmer |

| Oprindelse | Alibaba (e-handel) | Tencent (sociale medier) |

| Brugerbase | Større i antal transaktioner, stærk i finansielle tjenester | Mere udbredt i dagligdags sociale interaktioner |

| Økosystem | Dybt integreret med Taobao, Tmall, Ant Financial services (Yu'e Bao, Zhima Credit) | Dybt integreret i WeChat-appen, mini-programmer, social deling |

| Internationale Anvendelse | Har udvidet til flere lande for kinesiske turister, mere åben for udenlandske kort | Primært fokuseret på kinesiske brugere, men udvider gradvist |

| Nøglefunktioner | Investering, kreditvurdering, forsikring, madlevering, taxabestilling | Røde kuverter, deling af regninger, spil, mini-programmer for alt fra shopping til transport |

Mange kinesere bruger begge apps, idet Alipay ofte foretrækkes for større transaktioner og finansielle tjenester, mens WeChat Pay er mere praktisk for dagligdags, sociale betalinger og interaktioner med mini-programmer.

Udfordringer og Fremtiden for Mobile Betalinger i Kina

Trods den overvældende succes står mobile betalinger i Kina over for visse udfordringer. En af de største har været integrationen for udlændinge. Historisk har det været svært for turister at tilknytte internationale bankkort, men dette er gradvist ved at blive løst, idet både Alipay og WeChat Pay nu i højere grad understøtter udenlandske kort. Desuden er der en konstant kamp mod svindel og cyberkriminalitet, som kræver løbende opdateringer af sikkerhedsprotokoller. Fremtiden for mobile betalinger i Kina ser dog lys ud. Med den fortsatte udvikling af teknologi som ansigtsgenkendelsesbetalinger, integration med tingenes internet (IoT) og potentielt digitale valutaer udstedt af centralbanken (CBDC), vil Kina sandsynligvis fortsat være en global leder inden for digitale betalingsløsninger. Den udbredte accept og integration i alle aspekter af livet betyder, at mobile betalinger ikke blot er en trend, men en permanent forandring af den finansielle infrastruktur.

Ofte Stillede Spørgsmål (FAQ)

Kan udlændinge bruge Alipay/WeChat Pay i Kina?

Ja, det er blevet betydeligt lettere for udlændinge at bruge Alipay og WeChat Pay. Begge platforme understøtter nu tilknytning af internationale kreditkort (Visa, Mastercard, JCB, Discover). Du skal downloade appen, registrere dig med dit pas og derefter tilknytte dit kort. Selvom der kan være visse begrænsninger på transaktionsbeløb eller typer af transaktioner sammenlignet med lokale brugere, er det nu fuldt ud muligt for turister at nyde bekvemmeligheden ved mobile betalinger.

Er mobile betalinger sikre i Kina?

Ja, mobile betalinger i Kina er generelt meget sikre. Platformene anvender avancerede krypteringsteknologier, to-faktor-autentificering (f.eks. pinkode og biometrisk identifikation) og har robuste systemer til opdagelse af svindel. De kinesiske myndigheder regulerer også disse platforme strengt for at sikre overholdelse af sikkerhedsstandarder. Brugere bør dog altid udvise forsigtighed, især med phishing-forsøg og usikre Wi-Fi-netværk.

Hvad er forskellen mellem Alipay og WeChat Pay?

Den primære forskel ligger i deres oprindelse og primære fokus. Alipay startede som en e-handelsbetalingsløsning og har udviklet sig til en bred finansiel og livsstilsplatform. WeChat Pay voksede ud af en social medie-app og er dybt integreret i sociale interaktioner og mini-programmer. Selvom begge tilbyder lignende betalingsfunktioner, har Alipay en stærkere vægt på finansielle tjenester og shopping, mens WeChat Pay er mere integreret i den sociale og daglige kommunikation.

Hvordan indbetaler jeg penge på min mobile tegnebog?

For lokale brugere sker indbetaling typisk via bankoverførsel eller et tilknyttet kinesisk bankkort. For udlændinge vil pengene normalt blive trukket direkte fra dit tilknyttede internationale kreditkort ved hver transaktion, eller du kan tilføje penge til en midlertidig saldo (f.eks. Tour Pass for Alipay) via dit internationale kort. Det er sjældent, at man kan indbetale kontanter direkte i appen.

Er kontanter stadig acceptabelt i Kina?

Selvom mobile betalinger er dominerende, er kontanter stadig lovligt betalingsmiddel og skal accepteres. Dog vil du opleve, at mange mindre butikker, taxaer og gadehandlere foretrækker mobile betalinger eller kun accepterer dem. I større byer kan det være udfordrende at finde steder, der let kan give byttepenge for større sedler, da kontanter sjældent bruges.

Konklusion

Kina har med Alipay og WeChat Pay skabt et enestående økosystem for mobile betalinger, der har transformeret landets økonomi og befolkningens dagligdag. Disse platforme tilbyder en uovertruffen bekvemmelighed og sikkerhed, der har gjort dem uundværlige for milliarder af transaktioner. Mens de fortsætter med at udvikle sig og integrere nye teknologier, vil Kina sandsynligvis forblive i frontlinjen af den globale digitale betalingsrevolution, og deres indflydelse strækker sig langt ud over landets grænser som et eksempel på fremtidens betalinger.

Hvis du vil læse andre artikler, der ligner Kinas Mobile Betalingsrevolution: Alipay og WeChat Pay, kan du besøge kategorien Teknologi.