20/06/2022

- Mobilbetaling: Teknologi og Fremtid

- Fra SMS til Digitale Tegnebøger: En Teknologisk Rejse

- COVID-19 og Accelereret Adoption af Kontaktløse Betalinger

- Teknologier Bag Mobilbetaling

- Brugertilfredshed og Oplevelse: Nøglefaktorer for Adoption

- Tabel: Sammenligning af Mobilbetalingsteknologier

- Fremtiden for Mobilbetaling

- Konklusion og Anbefalinger

- Ofte Stillede Spørgsmål (FAQ)

Mobilbetaling: Teknologi og Fremtid

Penge er rygraden i enhver økonomi, der muliggør udveksling af varer og tjenester. Gennem historien har vi bevæget os fra simpel byttehandel til komplekse finansielle systemer. Fra de tidlige former for varepenge, der opstod omkring det 17. og 18. århundrede, til fiat-penge, hvis værdi udelukkende er baseret på tillid og udbud/efterspørgsel, har penge altid udviklet sig for at imødekomme samfundets behov. I dag bestemmes pengenes værdi i høj grad af købekraftsparitet og inflation, hvor skabelsen af ny rigdom ikke blot skyldes trykning af penge, men en kompleks interaktion mellem reelle aktiver, vores ønske om dem og vores tro på deres værdi. I de seneste årtier har vi set en revolutionerende udvikling inden for betalingsmetoder, især med fremkomsten af mobilbetaling.

Fra SMS til Digitale Tegnebøger: En Teknologisk Rejse

Det første skridt mod mobilbetaling blev taget i 1997, da Coca-Cola i Helsinki introducerede muligheden for at købe en sodavand via en simpel SMS-besked. Dette var en banebrydende idé, der demonstrerede potentialet i at bruge mobiltelefoner til transaktioner. I 2007 tog Vodafone et stort skridt fremad ved at lancere avancerede mobilbetalingssystemer baseret på USSD/SMS-teknologier i Kenya og Tanzania. Disse systemer understøttede både mikro- og makrobetalinger og markerede en betydelig acceleration i adoptionen af mobile betalingsløsninger. Fremkomsten af teknologigiganter som Google og Apple i 2011 med deres egne mobile betalingssystemer og digitale tegnebøger har yderligere cementeret mobilbetalingens plads i vores hverdag. I dag er det forventeligt, at mobilbetalingssystemerne vil fortsætte med at udvikle sig drastisk og præsentere helt nye former for transaktioner.

COVID-19 og Accelereret Adoption af Kontaktløse Betalinger

Coronavirus-pandemien har utilsigtet givet mobilbetaling et betydeligt boost. I en tid, hvor social distancering og minimering af fysisk kontakt er afgørende, har kontaktløse betalingsmetoder vist sig at være en ideel løsning. Ved at undgå kontanter og reducere behovet for fysisk interaktion har mobilbetaling, der anvender teknologier som NFC (Near Field Communication), QR-koder og endda ansigtsgenkendelse, vist sig at være en sikker og bekvem betalingsmetode for både forbrugere og virksomheder. Denne tendens har fremskyndet den digitale transformation inden for finanssektoren og har potentiale til at ændre forbrugeradfærd permanent.

Teknologier Bag Mobilbetaling

Mobilbetaling er en paraplybetegnelse for en række forskellige teknologier og metoder, der muliggør transaktioner via mobile enheder. Nogle af de mest centrale teknologier inkluderer:

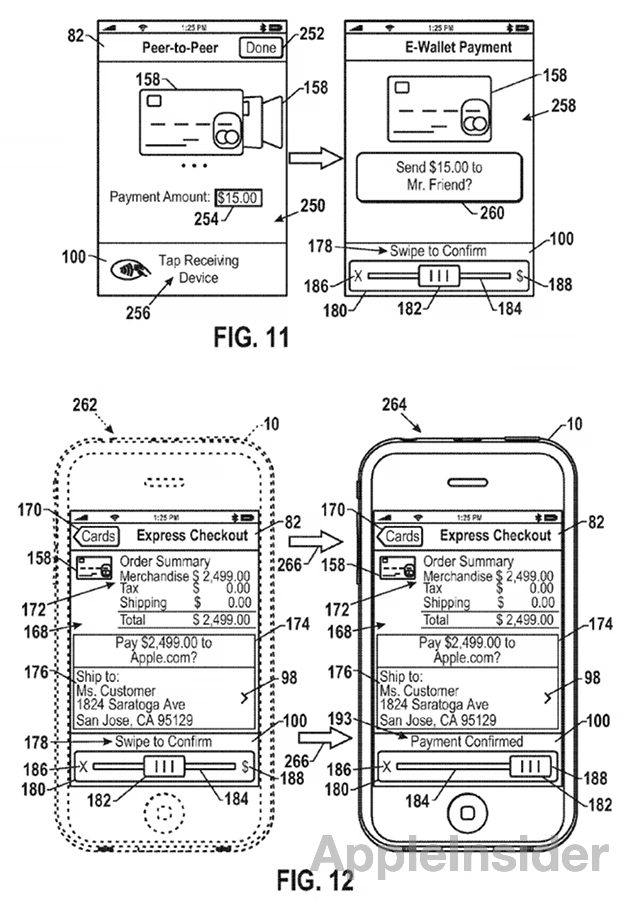

- NFC (Near Field Communication): Denne teknologi muliggør kortdistancekommunikation mellem enheder, der er tæt på hinanden (typisk få centimeter). Ved at holde en smartphone tæt på en NFC-kompatibel terminal kan en betaling gennemføres øjeblikkeligt. Apple Pay og Google Pay bruger primært NFC til kontaktløse betalinger i butikker.

- QR-koder (Quick Response Codes): Disse todimensionelle stregkoder kan gemme en betydelig mængde information, herunder betalingsdetaljer. Brugeren scanner simpelthen koden med sin smartphone for at initiere en betaling. QR-koder er især populære i Asien og bruges ofte til alt fra betaling af regninger til overførsler mellem privatpersoner.

- SMS/USSD (Unstructured Supplementary Service Data): Disse ældre, men stadig relevante teknologier, muliggør betalinger via tekstbeskeder. Selvom de ikke er lige så hurtige eller brugervenlige som NFC, er de yderst effektive i områder med begrænset internetadgang eller for brugere med ældre telefonmodeller.

- Bluetooth: Bruges til at etablere en forbindelse mellem enheder over en lidt større afstand end NFC. Dette kan anvendes i specifikke betalingsscenarier, f.eks. i forbindelse med beacons i butikker.

- Mobilapps: Mange banker og betalingstjenester tilbyder dedikerede mobilapps, der giver brugerne mulighed for at administrere deres konti, foretage overførsler og betale regninger direkte fra deres smartphones. Disse apps integrerer ofte flere af ovenstående teknologier.

Brugertilfredshed og Oplevelse: Nøglefaktorer for Adoption

Forskning har vist, at flere faktorer spiller en afgørende rolle for forbrugernes adoption af mobilbetalingssystemer. En undersøgelse, der fokuserede på Apple Pay i De Forenede Arabiske Emirater under COVID-19-pandemien, identificerede flere nøgleelementer:

Brugerens færdigheder (Skillfulness): Jo mere fortrolig en bruger er med at bruge sin smartphone og mobile teknologier generelt, jo større er sandsynligheden for, at de vil adoptere mobilbetaling. En positiv sammenhæng mellem brugerens færdigheder og den opfattede anvendelighed blev observeret (β = 0.753, p < 0.001).

Opfattet anvendelighed (Perceived Usefulness): Brugerne skal opleve, at mobilbetaling gør deres liv lettere og mere effektivt. Når brugere ser en klar fordel ved systemet, øges deres intention om at bruge det. Undersøgelsen fandt en positiv sammenhæng mellem opfattet anvendelighed og intention om at bruge (β = 0.363, p < 0.05).

Systemets bekvemmelighed (Convenience): Brugervenlighed og enkelhed er afgørende. Et system, der er let at navigere i og hurtigt at bruge, vil have en højere grad af adoption. Den stærkeste positive sammenhæng blev fundet mellem systemets bekvemmelighed og intention om at bruge (β = 0.805, p < 0.05).

Opfattet risiko (Perceived Risk): Selvom de fleste studier viser en negativ sammenhæng mellem opfattet risiko og intention om at bruge, var denne sammenhæng svagere i den omtalte undersøgelse (β = − 0.031, p < 0.05). Dette tilskrives dels UAE's høje cybersikkerhedsindeks og borgernes generelle tillid til digitale systemer. Høj selvtillid og en villighed til at acceptere en vis grad af risiko kan moderere effekten af opfattet risiko på brugsintentionen.

Tabel: Sammenligning af Mobilbetalingsteknologier

| Teknologi | Beskrivelse | Fordele | Ulemper | Eksempler på Brug |

|---|---|---|---|---|

| NFC | Kortdistance trådløs kommunikation | Hurtig, sikker, kræver ingen aktiv handling udover at holde telefonen tæt på terminalen | Kræver kompatibel hardware på både telefon og terminal, begrænset rækkevidde | Apple Pay, Google Pay, kontaktløse dankort |

| QR-kode | To-dimensionel stregkode | Kræver ingen speciel hardware udover kamera, bred anvendelse, kan indeholde meget information | Kræver aktiv scanning, kan være langsommere end NFC, potentiel sikkerhedsrisiko hvis koden manipuleres | MobilePay, WeChat Pay, Alipay |

| SMS/USSD | Tekstbaserede beskeder | Kræver ingen internetforbindelse, fungerer på ældre telefoner, bred tilgængelighed | Langsommere, mindre brugervenlig, begrænset sikkerhed | Tidlige mobilbetalingssystemer, betaling af parkering |

Fremtiden for Mobilbetaling

Udviklingen inden for mobilbetaling er hastig. Vi kan forvente at se en yderligere integration af biometriske sikkerhedsforanstaltninger som ansigtsgenkendelse og fingeraftryksscanning. Kunstig intelligens vil sandsynligvis spille en større rolle i at personalisere betalingsoplevelser og forbedre sikkerheden. Derudover vil integrationen med andre teknologier som IoT (Internet of Things) åbne op for nye muligheder, f.eks. automatiske betalinger fra smarte enheder. Regioner som Mellemøsten ser en markant vækst i e-handel og digitale betalinger, drevet af faktorer som øget digital kompetence og pandemien. Det er tydeligt, at mobilbetaling ikke blot er en bekvem betalingsmetode, men en fundamental del af den digitale økonomi.

Konklusion og Anbefalinger

Mobilbetaling, anført af digitale tegnebøger som Apple Pay, repræsenterer en betydelig udvikling inden for finansiel teknologi. Succesen afhænger af en kombination af teknologisk innovation, brugervenlighed og forbrugernes tillid. For virksomheder og offentlige sektorer er det afgørende at fokusere på at øge værdien af betalingsværktøjet og aktivt reducere den opfattede risiko for at tilskynde til bredere adoption. Samtidig bør marketingindsatsen rettes mod brugere, der allerede besidder digitale færdigheder, da de er mere tilbøjelige til at anerkende og udnytte fordelene ved mobilbetaling. Med den fortsatte digitale transformation og den stigende efterspørgsel efter kontaktløse løsninger er mobilbetaling klar til at revolutionere den måde, vi håndterer penge på i fremtiden.

Ofte Stillede Spørgsmål (FAQ)

Hvad er de mest almindelige teknologier brugt i mobilbetaling?

De mest almindelige teknologier er NFC (Near Field Communication), QR-koder, SMS/USSD og Bluetooth.

Hvordan påvirkede COVID-19 mobilbetaling?

Pandemien accelererede adoptionen af mobilbetaling markant, da den fremmede kontaktløse transaktioner for at minimere smitterisiko.

Hvad er den største fordel ved mobilbetaling?

De største fordele er bekvemmelighed, hastighed og øget sikkerhed sammenlignet med kontanter.

Hvad er AppTech Payments Corp.?

AppTech Payments Corp. er en virksomhed, der specialiserer sig i betalingsløsninger med en digital platform, der understøtter problemfri handel og effektiv betalingsstyring for virksomheder.

Er mobilbetaling sikkert?

Ja, moderne mobilbetalingssystemer anvender avancerede sikkerhedsforanstaltninger som kryptering og biometrisk autentificering for at beskytte brugerdata og transaktioner.

Hvis du vil læse andre artikler, der ligner Mobilbetaling: Teknologi og Fremtid, kan du besøge kategorien Teknologi.