06/01/2022

Mobilbetalinger har transformeret den måde, vi handler og interagerer med penge på. Fra en nicheteknologi til en global gigant er din smartphone blevet den mest kraftfulde pung, du ejer. Denne artikel dykker ned i det dynamiske marked for mobilbetalinger, udforsker dets enorme vækst, de drivende kræfter bag succesen, de forskellige segmenter, der former dets fremtid, og de udfordringer, det står over for. Forbered dig på at forstå, hvorfor mobilbetalinger ikke blot er en trend, men en grundlæggende ændring i vores økonomiske landskab.

- En Markedsoversigt i Kæmpeformat

- Hvad Driver Den Eksplosive Vækst?

- Eksplosiv adoption af UPI- og PIX-lignende real-time rails

- Subsidierede Merchant Discount Rates (MDRs) driver QR-kode adoption

- Super-app økosystem-låsning af kinesiske og sydøstasiatiske teknologigiganter

- NFC-aktiverede transitprojekter accelererer byens nærhedsforbrug

- Interchange-frie A2A-wallets presser kortgebyrer og skifter volumener

- Markedets Segmenter: Hvor Sker Udviklingen?

- Geografisk Landskab: Hvor Er Væksten Størst?

- Udfordringer på Vejen Frem

- Konkurrencelandskabet: Hvem Fører An?

- Fremtiden for Mobilbetalinger: Ofte Stillede Spørgsmål

- Hvad er den nuværende størrelse af mobilbetalingsmarkedet?

- Hvor hurtigt forventes mobilbetalingsmarkedet at vokse?

- Hvilken region vokser hurtigst inden for mobilbetalinger?

- Hvorfor vinder nærhedsbetalinger frem?

- Hvad driver virksomheders adoption af mobilbetalinger?

- Hvordan påvirker konto-til-konto wallets kortnetværk?

En Markedsoversigt i Kæmpeformat

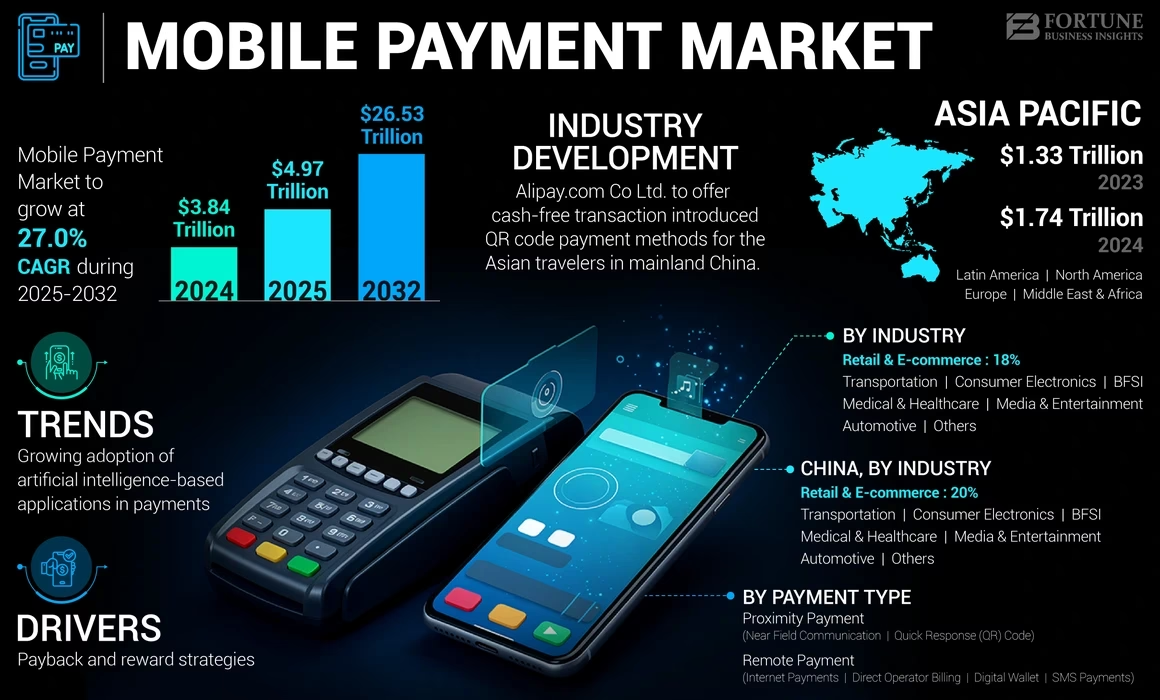

Mobile betalinger er ikke længere fremtidens melodi, men nutidens virkelighed. Markedet for mobilbetalinger, der i 2025 står til at være svimlende 5,12 billioner USD, forventes at eksplodere til hele 21,79 billioner USD i 2030. Dette repræsenterer en svimlende årlig vækstrate (CAGR) på 33,54% i perioden 2025-2030, hvilket cementerer mobilbetalingernes position som en af de hurtigst voksende sektorer i den globale økonomi. Denne ekspansion understøttes af en række faktorer, herunder den hurtige adoption af regeringsstøttede real-time betalingssystemer, subsidierede rabatprogrammer for forhandlere og konsolideringen omkring 'super-app' økosystemer.

Stærk udrulning af nærhedsbetalinger, drevet af NFC-baserede transitprojekter, mindsker det historiske gab til fjernhandelskanaler, mens konto-til-konto-wallets fortsætter med at presse de traditionelle kortøkonomier. Nye økonomier springer ældre infrastrukturer over, hvilket flytter konkurrencefordelen mod mobil-først-platforme og fremmer nye indtægtsstrømme inden for datamonetarisering og værditilførende tjenester. En intensiveret reguleringsfokus på øjeblikkelig afregning, privatliv og grænseoverskridende interoperabilitet omformer yderligere forretningsmodellerne på tværs af mobilbetalingsmarkedet.

Hvad Driver Den Eksplosive Vækst?

Eksplosiv adoption af UPI- og PIX-lignende real-time rails

Regeringsstøttede instant payment-systemer har revolutioneret afregningsøkonomien ved at fjerne mellemmandsgebyrer og tilbyde 24/7 tilgængelighed, hvilket skaber betydelige omkostningsfordele i forhold til traditionelle kortnetværk. Brasilien's PIX behandlede for eksempel 6 milliarder månedlige transaktioner i 2025, og det forventes, at 58% af e-handelsudgifterne vil bruge PIX inden for fem år. Indien's UPI demonstrerer en lignende skala, hvilket har ansporet til regional replikation i Thailand og andre ASEAN-markeder. Disse nationale "rails" lokaliserer data, styrker den monetære overvågning og accelererer mobilbetalingsmarkedet mod konto-til-konto-modeller. Traditionelle betalingsprocessorer oplever en erosion af markedsandele, da vækstmarkeder omgår ældre infrastrukturer og springer direkte til mobil-først-platforme.

Subsidierede Merchant Discount Rates (MDRs) driver QR-kode adoption

Gebyrfrie eller stærkt nedsatte forhandlerordninger i Indien og Indonesien reducerer dramatisk acceptfriktionen for små detailhandlere, hvilket accelererer QR-kode penetrationen. Indien øremærkede 1.500 crore INR (ca. 180 millioner USD) til UPI-incitamenter i regnskabsåret 2024-25, mens Indonesien's QRIS ikke opkræver forhandlergebyrer på mikrotransaktioner, hvilket driver formaliseringen af kontanttunge sektorer. Efterhånden som subsidierne aftager, planlægger politikerne differentierede MDR-regimer for at sikre langsigtet bæredygtighed uden at vende adoptionens fremskridt. Initiativet udvider de adresserbare forhandlerpuljer og cementerer den indenlandske præference for mobil-native betalinger, hvilket yderligere løfter mobilbetalingsmarkedet.

Super-app økosystem-låsning af kinesiske og sydøstasiatiske teknologigiganter

Kinesiske og sydøstasiatiske teknologigiganter indlejrer betalinger i livsstilsplatforme, hvilket genererer en klæbende daglig brug, som standalone wallets har svært ved at matche. AlipayHK understøtter nu transport, spisning og finansiel planlægning inden for én grænseflade, der betjener over 150.000 forretninger og dækker 90% af Hongkongs transit. Grænseoverskridende rækkevidde udvides gennem Alipay+ partnerskaber, hvilket giver turister mulighed for at betale i udlandet, mens de bevarer den velkendte wallet-brugeroplevelse. Indtægtsgenerering skifter fra transaktionsgebyrer til data-drevne tjenester, hvilket forstærker markedsmagt og uddyber mobilbetalingsmarkedets økosystemorientering. Dette fænomen med super-apps er en af de mest kraftfulde drivkræfter globalt.

NFC-aktiverede transitprojekter accelererer byens nærhedsforbrug

Transitmyndigheder tilbyder højfrekvente brugsscenarier, der normaliserer 'tap-to-pay' adfærd. New Yorks MTA noterer, at 76% af de regelmæssige rejsende bruger OMNY-systemet, hvilket sparer 20 millioner USD årligt i kortudstedelsesomkostninger. Lignende udrulninger i Seoul og London viser, at passageradoptionen stiger, når åbne, kontaktløse muligheder er til stede. Disse projekter udvider nærhedsforbruget, beriger lokationsdata for urban analyse og understøtter væksten af mobilbetalingsmarkedet i udviklede regioner.

Interchange-frie A2A-wallets presser kortgebyrer og skifter volumener

Interchange-frie konto-til-konto (A2A) wallets, såsom iDEAL 2.0 i Europa, Brasiliens PIX og USA's FedNow, komprimerer de traditionelle kortgebyrer og flytter transaktionsvolumen. Disse real-time rails giver en mere omkostningseffektiv måde at overføre penge på, hvilket undergraver den traditionelle forretningsmodel for kortnetværk. Dette skift er globalt, anført af markeder som Brasilien og Indien, og det har en langsigtet indvirkning på det finansielle landskab.

Markedets Segmenter: Hvor Sker Udviklingen?

Efter Betalingstype: Fjernbetalinger møder Nærhedsbetalingers Fremmarch

I 2024 dominerede fjernbetalinger markedet med en andel på 65,01%, drevet af e-handelens momentum. Dog forventes nærhedsbetalinger at vokse med en imponerende CAGR på 36,84% frem mod 2030, understøttet af den brede udrulning af NFC-teknologi i detailhandlen og transportsystemer. Den mobile betalingsmarkedsstørrelse for nærhedskanaler er klar til at mindske afstanden, i takt med at kontaktløse normer spreder sig i dagligvarebutikker og hurtigservicebranchen. Unified wallet-strategier tilbyder nu scan-to-buy, tap-to-ride og in-app checkout under én grænseflade, hvilket udvisker kanalforskelle og fremmer omnichannel-loyalitet. Teknologileverandører understreger edge-sikkerhed og token-livscyklusstyring for at sikre paritet mellem fjern- og ansigt-til-ansigt-brugsscenarier.

| Betalingstype | Markedsandel (2024) | Forventet CAGR (til 2030) |

|---|---|---|

| Fjernbetalinger | 65,01% | - |

| Nærhedsbetalinger | - | 36,84% |

Efter Transaktionstype: P2M-styrke møder stigende In-store POS

Person-til-forhandler (P2M) transaktioner udgjorde 38,45% af markedet i 2024, men in-store POS-volumen forventes at vokse med en CAGR på 37,78% i takt med, at detailhandlere opgraderer terminaler, tilføjer softPOS-løsninger og udnytter loyalitetsbundne tap-betalinger. Markedet for mobilbetalinger inden for in-store POS vil ekspandere, når forretninger migrerer fra magnetstribe til NFC og QR-koder. Peer-to-peer overførsler og nye AI-agentkøb udfylder en komplementær rolle ved at kanalisere saldi tilbage i kommercielle økosystemer og opretholde wallet-klæbrighed. Visa, Mastercard og PayPal prototyper nu autonome shoppingrejser, hvor biometrisk autentificering udløser AI-forhandlede priser, hvilket komprimerer checkout-trin. Efterhånden som automatisering udvisker transaktionskategorier, skal udbydere harmonisere tvistbilæggelse og databeskyttelsesregler på tværs af detail- og peer-kontekster for at bevare tilliden til mobilbetalingsmarkedet.

| Transaktionstype | Markedsandel (2024) | Forventet CAGR (til 2030) |

|---|---|---|

| Person-til-forhandler (P2M) | 38,45% | - |

| In-store POS | - | 37,78% |

Efter Applikation: Detailhandel stabil, transport i hastig fremdrift

Detailhandel og e-handel fastholdt en markedsandel på 32,78% i 2024, hvilket cementerer deres rolle som grundlaget for wallet-adoption. Transport- og logistik-use cases forventes dog at vokse med en imponerende CAGR på 39,65% frem mod 2030, hvilket skubber mobilbetalingsmarkedets andel mod højfrekvente mobilitetsudgifter. Open-loop transitbetalinger, ride-hailing aggregation og kurerudbetalinger skaber en integreret betalingsrygrad, der betjener både pendlere og forhandlere. MTAs OMNY-udfasning af MetroCard demonstrerer skalafordele: 85% kundetilfredshed og driftsbesparelser sammen med indsigt i passagertal. Logistikoperatører indlejrer digitale wallets i last mile-leveringsapps, hvilket forbedrer leveringsbevis og øjeblikkelige chaufførafregninger. Detailhandlere reagerer ved at fusionere loyalitetsprogrammer med transportfordele, hvilket positionerer applikationer til tværsektorielle bundter inden for mobilbetalingsmarkedet.

| Applikation | Markedsandel (2024) | Forventet CAGR (til 2030) |

|---|---|---|

| Detailhandel og e-handel | 32,78% | - |

| Transport og Logistik | - | 39,65% |

Efter Slutbruger: Personlig dominans skifter mod virksomheder

Personlige brugere tegnede sig for 72,36% af mobilbetalingsmarkedet i 2024, en arv fra lanceringen af forbruger-wallets. Erhvervsbrug, som forventes at vokse med en CAGR på 35,03%, accelererer, idet virksomheder digitaliserer betalingsworkflow og kræver realtidsindsigt i likviditet. Den mobile betalingsmarkedsstørrelse for B2B-segmenter omfatter udgiftsautomatisering, leverandørudbetalinger og integrerede ERP-forbindelser, hvilket frigør effektivitet i arbejdskapitalen. Mastercard rapporterer, at 73% af personlige virksomhedskøb nu er kontaktløse, og 35% er tokeniserede, hvilket understreger virksomheders appetit på sikre tap-to-pay-løsninger. Udbydere, der udvider API'er til fakturaafstemning og virtuelle kort, differentierer sig ved at reducere back-office friktion. Småvirksomheds-super-apps, der tilbyder kombinerede personlige og forhandler-wallets, udvisker yderligere brugersegmenteringslinjer og opretholder en bredbaseret udvidelse af mobilbetalingsmarkedet.

| Slutbruger | Markedsandel (2024) | Forventet CAGR (til 2030) |

|---|---|---|

| Personlige brugere | 72,36% | - |

| Erhvervsbrugere | - | 35,03% |

Geografisk Landskab: Hvor Er Væksten Størst?

Nordamerika havde en andel på 39,04% i 2024, baseret på etablerede kortsystemer, udbredt smartphoneejerskab og robust NFC-terminaldækning. Dog modereres den inkrementelle vækst, efterhånden som mætning nærmer sig, og forhandlere bestrider swipe-gebyrer, der beløb sig til 187,2 milliarder USD i 2024. Regelmæssig kontrol, herunder Credit Card Competition Act, åbner plads for billigere mobil-native muligheder. Apples indskrænkede in-app provisionsmodel efter antitrustafgørelser skaber yderligere kanaler for alternative wallets, hvilket skubber mobilbetalingsmarkedet mod mere konkurrencedygtige økonomier.

Asia-Stillehavsområdet avancerede med en imponerende CAGR på 34,76%, drevet af massiv adoption af UPI, Pix-lignende systemer og super-app-økosystemer. Kina registrerer 82% wallet-penetration i e-handel; Indien overgår 50% på tværs af online og fysiske butikker. Mobil internetpenetration nåede 51% af befolkningen i 2023, og kontantbrug forventes at falde til 14% i 2027. Regeringer udnytter digitale rails til at levere subsidier, hvilket yderligere indlejrer wallets i dagligdagen. Regionale interoperabilitetsrammer, såsom ASEAN QR-kodeforbindelsen, fremmer grænseoverskridende forhandleraccept, hvilket udvider mobilbetalingsmarkedet.

Europa oplever stabil fremgang under mandater for øjeblikkelige betalinger og kommende digitale euro-piloter. Den Europæiske Centralbank skitserer krav til offline-kapacitet og høje privatlivsstandarder, hvilket sikrer, at enhver CBDC supplerer eksisterende ordninger. Latinamerika udviser hurtig skalering gennem Brasiliens PIX, der nåede 64 milliarder transaktioner i 2024 og forbereder NFC-udvidelser, mens Colombia og Argentina udruller lignende planer. Mellemøsten og Afrika viser blandede udviklinger: Golfstaterne fører an i smart-city betalingslag, mens AML/KYC-flaskehalse bremser onboarding af afrikanske Tier-2-banker. AI-drevne compliance-leverandører som Flagright reducerer onboarding-tider med 80%, hvilket signalerer fremtidig fremgang for mobilbetalingsmarkedet.

Udfordringer på Vejen Frem

Selvom væksten er fænomenal, står mobilbetalingsmarkedet over for en række udfordringer, der kan hæmme den fulde udnyttelse af dets potentiale:

- Fragmenterede Tokeniseringsstandarder: Inkonsekvente tokenformater tvinger forhandlere til at jonglere med flere SDK'er, hvilket øger integrationsomkostningerne og checkout-friktionen. Selvom organisationer som NFC Forum foreslår multifunktionelle tap-specifikationer, forbliver adoptionen ujævn. Uden enighed halter cross-wallet accept bagefter, hvilket dæmper væksten på mobilbetalingsmarkedet.

- Høje Chargeback-rater i Grænseoverskridende Wallet-finansierede Transaktioner: Risikoen for svindel stiger, når identitetsverifikation varierer på tværs af jurisdiktioner. Financial Stability Board opfordrer til strengere tilsyn med grænseoverskridende betalingsudbydere, idet de henviser til en øget forekomst af chargebacks. Indtil standardiseret compliance opstår, begrænser forhøjede tvistrater mobilbetalingsmarkedets grænseoverskridende volumener.

- In-store NFC-interoperabilitetsgab i USA's Dual-Tap Flows: Specifikke udfordringer med NFC-interoperabilitet i USA, hvor et 'dual-tap' system ofte er nødvendigt, skaber friktion for brugerne og forhandlere. Dette kan bremse udbredelsen af kontaktløse betalinger i udviklede markeder, hvor in-store oplevelsen er afgørende.

- AML/KYC-friktion, der bremser Wallet-onboarding i Afrikas Tier-2-banker: Anti-Money Laundering (AML) og Know Your Customer (KYC) regler er afgørende for at forhindre finansiel kriminalitet, men i mange vækstmarkeder, især i Afrika, kan de skabe betydelig friktion og forsinke onboarding af nye brugere til mobile wallets. Dette begrænser markedets ekspansion i regioner med stort potentiale.

Konkurrencelandskabet: Hvem Fører An?

Konkurrencen forbliver regionalt fragmenteret. Visa og Mastercard kontrollerer det meste af den grænseoverskridende clearing, men taber markedsandele indenlandsk, hvor gebyrfrie systemer hersker. Visa rapporterede 9,5 milliarder USD i nettoomsætning i 1. kvartal 2025, men står over for DOJ-kontrol over debetrouting-praksis. Mastercard reagerer gennem værditilførende svindelsanalyser og kommercielle kortinnovationer, hvilket opnår 17% omsætningsvækst og 35% tokeniseringspenetration. Apple udvider rækkevidden via Chrome browser-understøttelse og BNPL-partnerskaber, efter at have afbrudt sin interne BNPL-pilot, hvilket indikerer en platformstrategi frem for direkte udlån.

Kinesiske aktører som Alipay og WeChat Pay opretholder næsten total hjemmemarkedsdominans, idet de udnytter livsstilsbundtning og dataorkestrering. Regionale udfordrere som GrabPay og Paytm udnytter super-app-økonomier til at forankre sig i Sydøstasien og Indien. Stripe fører an blandt specialist-acquirere og rapporterede 1,4 billioner USD i volumen i 2024 på grund af AI-native kunder, mens Adyen fanger virksomheders omnichannel-migrationer. Europæiske processorer Worldline og Nexi står over for marginkompression midt i stigende A2A-konkurrence.

Strategisk fokus drejer sig mod grænseoverskridende interoperabilitet, B2B-automatisering og AI-drevet risikobegrænsning. Patentansøgninger fra Block, Circle og TD Bank afslører investeringer i sikker digital aktivforvaring og programmerbare wallets. Udbydere, der er i stand til at integrere betalinger med dataanalyse og afstemningstjenester, positionerer sig til at indfange udvidende værdipuljer på mobilbetalingsmarkedet.

Fremtiden for Mobilbetalinger: Ofte Stillede Spørgsmål

Hvad er den nuværende størrelse af mobilbetalingsmarkedet?

Markedet for mobilbetalinger udgør 5,12 billioner USD i 2025.

Hvor hurtigt forventes mobilbetalingsmarkedet at vokse?

Det forventes at vokse med en CAGR på 33,54% og nå 21,79 billioner USD i 2030.

Hvilken region vokser hurtigst inden for mobilbetalinger?

Asia-Stillehavsområdet forventes at ekspandere med en CAGR på 34,76% frem til 2030, hvilket overgår andre regioner.

Hvorfor vinder nærhedsbetalinger frem?

NFC-transitprojekter og kontaktløse detailopgraderinger driver en CAGR på 36,84% i nærhedstransaktioner, hvilket bidrager til at lukke gabet til fjernbetalinger.

Hvad driver virksomheders adoption af mobilbetalinger?

Virksomheder søger realtidsstyring af kontanter og automatiseret afstemning, hvilket fører til en CAGR på 35,03% i erhvervssegmentet, da mobilbetalinger optimerer deres arbejdsgange.

Hvordan påvirker konto-til-konto wallets kortnetværk?

Gebyrfrie real-time rails som PIX og FedNow flytter volumen væk fra traditionelle kort, hvilket presser gebyrbaserede indtægtsmodeller og omformer det finansielle landskab betydeligt.

Hvis du vil læse andre artikler, der ligner Mobilbetaling: Fremtidens Pung i Din Hånd, kan du besøge kategorien Teknologi.