23/07/2024

Mobilbetalinger via Near Field Communication (NFC) revolutionerer måden, vi interagerer med finansielle transaktioner på. I hjertet af denne udvikling ligger den bankcentrerede model, en tilgang, der i høj grad bygger på den etablerede firehjørnemodel, men som tilfører nye dimensioner af værdi og incitamenter for alle deltagere. Denne model er ikke blot en teknisk implementering; det er en strategisk vision for fremtidens betalingsinfrastruktur, hvor banker spiller en afgørende og central rolle i at facilitere og sikre digitale transaktioner.

Den Bankcentrerede Model: Fundamentet for NFC-betalinger

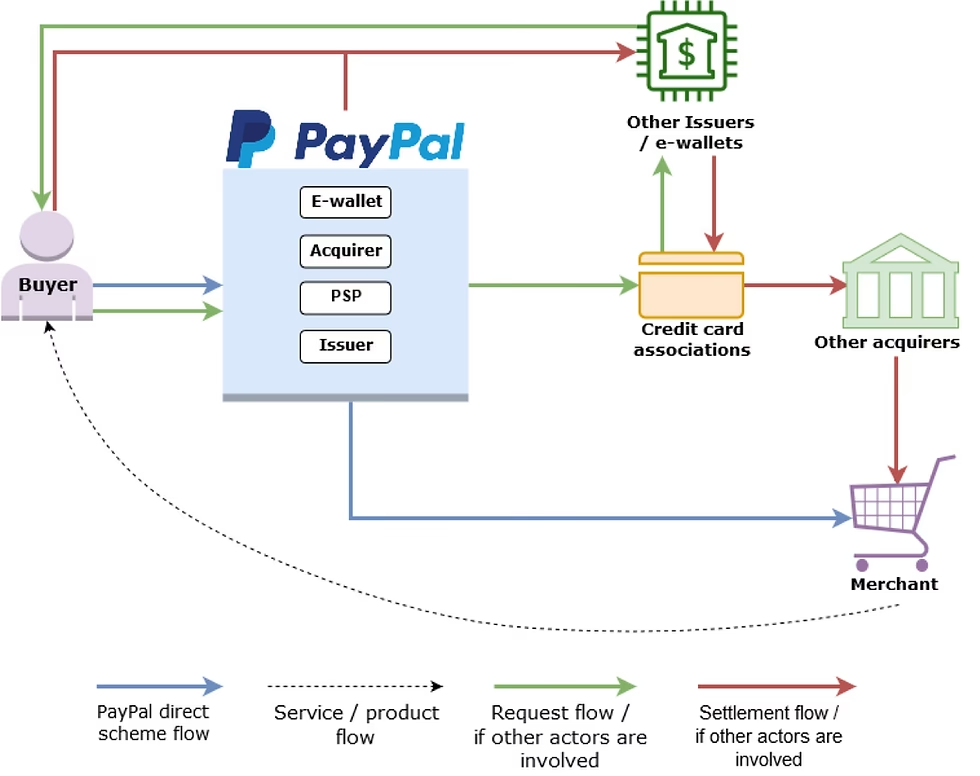

Den bankcentrerede model for NFC-aktiverede mobile betalinger tager udgangspunkt i den velkendte firehjørnemodel. Denne model beskriver de fire primære aktører i et betalingssystem: kortudsteder (bank), kortnetværk (f.eks. Visa, Mastercard), forhandler (butik) og forbruger (kunde). I den bankcentrerede model fortsætter banken med at være den centrale enhed, der udsteder og administrerer betalingskortene, som derefter bliver tokeniseret og gemt sikkert på NFC-aktiverede mobile enheder. Dette betyder, at banken bevarer en direkte og stærk kontrol over kundens betalingsdata og transaktionsflowet.

Værdien af en Betaling: Mere end Blot et Tal

Hvad er den egentlige værdi af en betaling? Dette er et spørgsmål, der kan besvares på mange måder, afhængigt af hvem man spørger. For forbrugeren ligger værdien i bekvemmeligheden og sikkerheden ved at kunne foretage transaktioner hurtigt og nemt med deres smartphone. For banken ligger værdien i at kunne tilbyde innovative tjenester, styrke kundeloyaliteten og generere indtægter fra transaktionsgebyrer og dataanalyse. For forhandleren er værdien at kunne tilbyde kunderne en sømløs betalingsoplevelse, der potentielt kan øge salget og reducere omkostningerne forbundet med kontanthåndtering.

Konventionel visdom antyder, at værdien af en betaling ligger i den udvekslede værdi for varer eller tjenester. Jo flere betalingstransaktioner der behandles, desto mere tjener de involverede parter. I den bankcentrerede NFC-model bliver denne værdiskabelse forstærket. Banken investerer i og driver den underliggende infrastruktur, der muliggør disse transaktioner. Dette inkluderer sikker tokenisering, administration af digitale tegnebøger og sikring af, at transaktionerne er hurtige, pålidelige og sikre.

| Aktør | Værdi i Bankcentreret Model |

|---|---|

| Forbruger | Bekvemmelighed, sikkerhed, hurtighed, nye digitale services. |

| Bank | Kundeloyalitet, transaktionsindtægter, dataanalyse, innovation. |

| Forhandler | Øget salg, reducerede kontanthåndteringsomkostninger, forbedret kundeoplevelse. |

| Kortnetværk | Facilitering af transaktioner, standardisering, sikkerhed. |

Fordele ved den Bankcentrerede Model

Den bankcentrerede model tilbyder en række markante fordele, som gør den attraktiv for både finansielle institutioner og forbrugere:

- Styrket Kundekontrol: Banker har direkte kontrol over kundedata og kan tilbyde personaliserede tjenester og sikkerhedsfunktioner. Dette giver kunderne en følelse af tryghed, da deres bank administrerer deres digitale betalingsmidler.

- Forbedret Sikkerhed: Ved at udnytte tokeniseringsteknologi, hvor følsomme kortoplysninger erstattes med et unikt digitalt token, minimeres risikoen for datatyveri. Bankerne investerer massivt i at sikre denne proces.

- Integration med Eksisterende Systemer: Modellen tillader en glidende integration med bankernes eksisterende betalingsinfrastruktur og kernesystemer, hvilket reducerer implementeringsomkostningerne og tiden.

- Muligheder for Innovation: Banker kan bruge deres centrale position til at innovere og tilbyde nye, spændende funktioner som loyalitetsprogrammer, kuponer direkte i digitale tegnebøger og personaliserede tilbud baseret på betalingshistorik. Dette er et stort potentiale for fremtidige services.

- Overholdelse af Regulering: Banker er allerede underlagt strenge finansielle reguleringer. Den bankcentrerede model gør det lettere at sikre overholdelse af disse regler for mobile betalinger.

Udfordringer og Overvejelser

Selvom den bankcentrerede model har mange fordele, er der også udfordringer, der skal adresseres:

- Konkurrence fra Teknologivirksomheder: Store teknologivirksomheder (som Apple og Google) tilbyder egne digitale tegnebøger, der også benytter NFC. Disse kan potentielt udfordre bankernes centrale rolle, hvis de ikke integreres ordentligt.

- Brugeradoption: Succesen afhænger af, hvor hurtigt forbrugerne adopterer NFC-betalinger og integrerer dem i deres daglige liv. Uddannelse og incitamenter kan være nødvendige.

- Partnerskaber: Effektiviteten af modellen afhænger af stærke partnerskaber mellem banker, mobilproducenter, kortnetværk og forhandlere. Alle parter skal føle, at de får en passende belønning for deres deltagelse.

Fremtiden for Mobile Betalinger

Den bankcentrerede model for NFC-betalinger repræsenterer en spændende fremtid, hvor banker fortsat er kernen i den finansielle transaktionsverden, men nu udvidet til den mobile sfære. Ved at fokusere på sikkerhed, kundekontrol og innovation, kan banker cementere deres position som betroede udbydere af digitale betalingsløsninger. Den sande værdi af en betaling vil fortsat være defineret af, hvordan den tjener alle involverede parter, og den bankcentrerede model sigter mod at maksimere denne værdi for alle.

Ofte Stillede Spørgsmål (FAQ)

Hvad er NFC-teknologi?

NFC (Near Field Communication) er en teknologi, der muliggør trådløs kommunikation mellem to enheder, når de er tæt på hinanden (typisk inden for få centimeter). Den bruges ofte til kontaktløse betalinger via smartphones.

Hvorfor er banken central i denne model?

Banken er central, fordi den udsteder og administrerer betalingskortene, behandler transaktioner og har det primære ansvar for sikkerhed og kundedata. Den bankcentrerede model bygger på bankens eksisterende infrastruktur og tillid.

Hvad betyder 'tokenisering'?

Tokenisering er en sikkerhedsproces, hvor følsomme betalingsoplysninger (som kortnummer) erstattes med et unikt, ikke-følsomt digitalt symbol kaldet et token. Dette token bruges til transaktioner, hvilket beskytter de originale kortoplysninger.

Hvilke fordele får jeg som forbruger?

Som forbruger får du bekvemmeligheden ved at kunne betale hurtigt og sikkert med din smartphone. Du drager også fordel af forbedret sikkerhed og potentielt nye, personaliserede bankservices.

Er NFC-betalinger sikre?

Ja, NFC-betalinger, især når de administreres via den bankcentrerede model med tokenisering, anses for at være meget sikre. De tilbyder ofte et højere sikkerhedsniveau end traditionelle chip- og PIN-kort.

Hvis du vil læse andre artikler, der ligner NFC-betalinger: Bankernes centrale rolle, kan du besøge kategorien Teknologi.