08/02/2026

Kapitalmobilitet er et afgørende koncept i den moderne globale økonomi, der beskriver den lethed, hvormed kapital kan bevæge sig fra ét land til et andet. I en verden præget af høj kapitalmobilitet kan investorer hurtigt og problemfrit investere på markeder uden for deres egne landegrænser. Dette fænomen er fundamental for en effektiv global ressourceallokering, da det tillader kapital at søge de mest produktive og profitable investeringsmuligheder på tværs af landegrænser. Selvom det kan drive økonomisk vækst og udvikling, bærer det også potentielle risici og udfordringer med sig, som kræver omhyggelig styring.

- Hvad er Kapitalmobilitet?

- Hvorfor er Kapitalmobilitet Vigtigt og Ønskeligt?

- Ulemper og Risici ved Høj Kapitalmobilitet

- Kapitalmobilitet og Udviklingslande

- Regeringers Rolle i Styring af Kapitalstrømme

- Kapitalmobilitet og Valutakurser

- Global Finansiel Integration og Samarbejde

- Ofte Stillede Spørgsmål (FAQ)

Hvad er Kapitalmobilitet?

Kapitalmobilitet refererer til friheden og letheden, hvormed store pengesummer kan overføres fra et land til et andet. Det handler ikke om den enkelte forbrugers udveksling af valuta til en ferie, men derimod om de enorme mængder kapital, der flyder internationalt i jagten på de bedste renter, de laveste risikoniveauer og de mest lovende investeringsmuligheder inden for forskellige finansielle aktiver. Dette inkluderer alt fra direkte udenlandske investeringer (FDI), hvor virksomheder investerer i produktionsfaciliteter eller opkøber virksomheder i udlandet, til porteføljeinvesteringer, der omfatter køb af aktier, obligationer og andre finansielle instrumenter.

De seneste årtier har vidnet om en bemærkelsesværdig international finansiel integration, der har øget samarbejdet mellem lande som en del af globaliseringsprocessen. Kapital flyder nu mere frit rundt i verden end på noget andet tidspunkt i historien, understøttet af et veludviklet sæt retningslinjer, som de fleste lande overholder for at sikre en gnidningsfri bevægelse af midler uden unødige negative konsekvenser for hinandens økonomier.

Forestil dig et scenarie, hvor Land A tilbyder en højere rente på opsparingskonti sammenlignet med Land B. I en verden med høj kapitalmobilitet kan investorer i Land B nemt overføre deres opsparing til Land A for at udnytte de højere afkast. Denne mobilitet kan føre til øgede investeringer i Land A, hvilket driver økonomisk vækst gennem større tilgængelighed af midler til projekter og virksomheder. Dog kan denne tilstrømning af kapital også skabe udfordringer for Land A, såsom inflation eller en overophedet økonomi, hvis tilstrømningen er for stor eller for hurtig. Tilsvarende kan Land B lide under kapitaludstrømningen, hvilket fører til en mangel på midler til investeringer og potentielt kvæler økonomisk vækst.

Hvorfor er Kapitalmobilitet Vigtigt og Ønskeligt?

Kapitalmobilitet anses generelt for at være ønskelig, da den muliggør en effektiv allokering af internationale midler til de mest produktive investeringsprojekter globalt. Dette fører til, at kapital kan finde de steder, hvor den kan skabe mest værdi, uanset geografiske grænser.

En almindelig misforståelse er, at dette nødvendigvis fører til arbejdsløshed i den udviklede verden på grund af positive nettokapitalstrømme, der omdirigeres til lande med lavere lønomkostninger. Dette er faktisk sket i virkeligheden, hvor outsourcing af fremstillingsindustrier fra den udviklede verden har udryddet millioner af job og udvidet kløften mellem rig og fattig. Dette er dog primært sket, fordi vestlige regeringer har lånt så massivt på det internationale kapitalmarked og derved opvejet udstrømningen af fremstillingsinvesteringer med en tilstrømning af kapital til offentlige udgifter.

Konsekvenserne af at erstatte frie markedsinvesteringer med statslig gældsætning er tydelige: et permanent og voksende handelsunderskud, der kun modsvares af den stadigt stigende nationale gæld. I bund og grund har vi tilladt staten at ekspandere kontinuerligt på bekostning af det frie marked, med uundgåelige omkostninger i form af tabt produktivitet. Havde regeringerne blot holdt sig ude af ligningen og ført balancerede budgetter, ville statsgælden ikke være vokset, og valutakurserne ville have justeret sig for at forhindre overdreven kapitaludstrømning. Det ville også have sikret, at kapitaltilstrømning til økonomien for investeringer i projekter, hvor den udviklede verden har en konkurrencefordel, ville have matchet udstrømningen. Dette gælder især kapitalintensive projekter og projekter, der kræver højt kvalificerede medarbejdere.

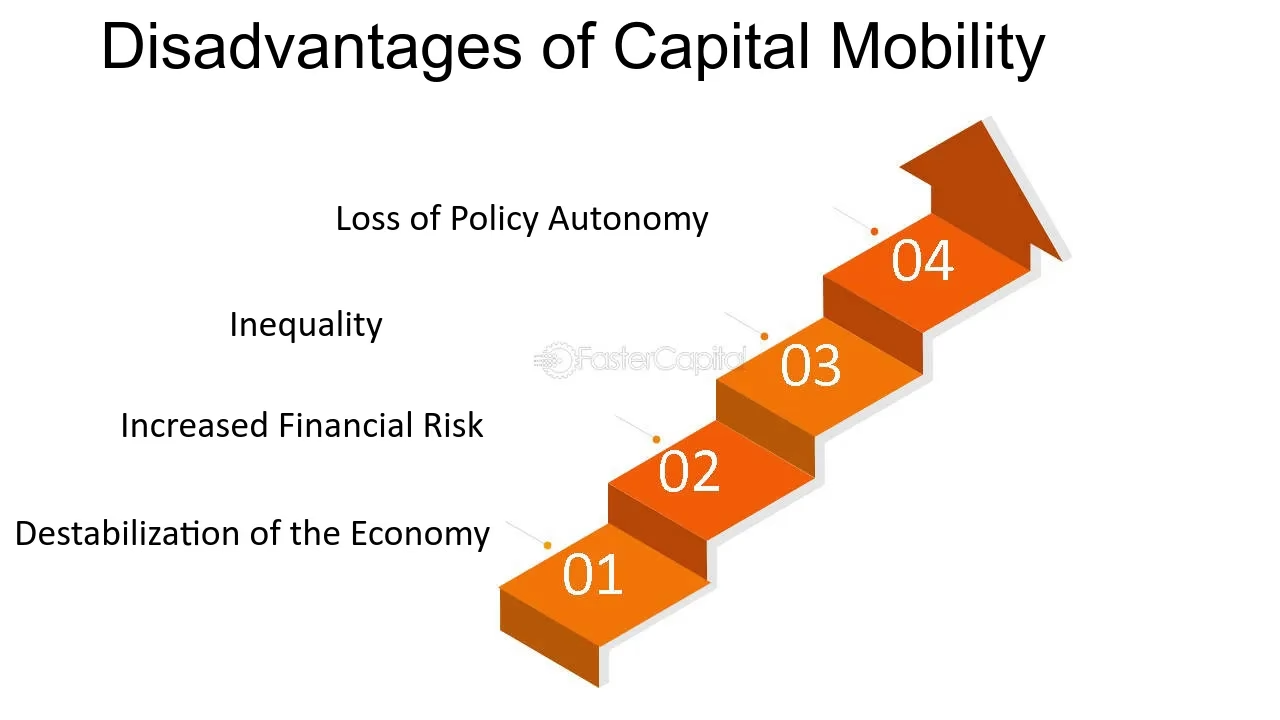

Ulemper og Risici ved Høj Kapitalmobilitet

På trods af fordelene er kapitalmobilitet et tveægget sværd. På den ene side tillader den som nævnt en effektiv global ressourceallokering, hvor investorer kan søge de bedste afkast på verdensplan, og lande kan få adgang til udenlandske investeringer til at finansiere udvikling og økonomisk vækst. På den anden side kan høj kapitalmobilitet gøre økonomier mere sårbare over for pludselige skift i investorernes stemning. Hvis investorer for eksempel mener, at et lands økonomi bliver ustabil, kan de hurtigt trække deres kapital tilbage, hvilket kan føre til en finansiel krise, kendt som kapitalfluktuationer.

Desuden kan kapitalmobilitet påvirke et lands pengepolitik. I en verden med høj kapitalmobilitet kan implementering af en politik, der afviger væsentligt fra det globale marked, føre til hurtige kapitaltilstrømninger eller -udstrømninger. Dette kan underminere politikkens effektivitet eller have utilsigtede negative konsekvenser, såsom at tvinge centralbanker til at opgive enten en stabil valutakurs eller en uafhængig pengepolitik – det såkaldte Mundell-Fleming Trilemma.

Kapitalmobilitet og Udviklingslande

For udviklingslande præsenterer kapitalmobilitet både muligheder og udfordringer. På den positive side kan det give adgang til vigtige udenlandske investeringer, der er nødvendige for økonomisk udvikling, hjælpe med at diversificere finansielle risici og lette overførslen af teknologi og viden. Udenlandsk kapital kan finansiere infrastrukturprojekter, skabe arbejdspladser og fremme industrialisering.

Imidlertid kan udviklingslande også være mere sårbare over for de negative aspekter af kapitalmobilitet, især pludselige kapitalflugter, som kan destabilisere økonomier. Dette skyldes ofte deres mindre og mindre diversificerede økonomier, svagere institutionelle rammer og større afhængighed af ekstern finansiering. Latinamerika har for eksempel tidligere oplevet massive kapitaltilstrømninger efterfulgt af udstrømninger, og de destabiliserende effekter dette medfører. Uden kontrol kan kapitaltilstrømninger nemt føre til en meget løs pengepolitik i et modtagende land, med en resulterende økonomisk boom. Ifølge OECD-forskning er der stærke beviser for, at sådanne booms er stærkt forbundet med en meget højere risiko for en bankkrise, der opstår, når boomet vender til bust, og dette kan nemt udvikle sig til en statsgældskrise, hvis det gældsatte land skylder penge i udenlandsk valuta snarere end sin egen indenlandske valuta.

Forskning viser dog, at udviklingslande har lært af tidligere kriser. Mange lande, især i Latinamerika, har i de senere år ført en mere tilbageholdende pengepolitik og opbygget udenlandske reserver for at modstå chok. Dette har gjort dem mere modstandsdygtige over for pludselige skift i kapitalstrømme.

Regeringers Rolle i Styring af Kapitalstrømme

Regeringer anvender en række værktøjer til at styre kapitalstrømme og mindske risiciene forbundet med høj kapitalmobilitet. Disse kan omfatte kapitalrestriktioner, såsom skatter på internationale finansielle transaktioner, krav om obligatorisk godkendelse for visse typer kapitalbevægelser eller grænser for det beløb, der kan overføres over grænser. Formålet med sådanne kontrolforanstaltninger er at regulere omfanget og hastigheden af kapitalstrømmene for at undgå pludselige chok for økonomien. Nogle regeringer implementerer også makroprudentielle foranstaltninger, der sigter mod at styrke det finansielle systems modstandsdygtighed over for volatile kapitalstrømme. Dette kan omfatte strammere bankreguleringer, krav om højere kapitalreserver eller begrænsninger på udlån.

Kapitalmobilitet og Valutakurser

Ja, kapitalmobilitet kan have en betydelig indflydelse på valutakurser. Høj kapitalmobilitet tillader hurtig bevægelse af midler på tværs af lande som reaktion på ændringer i renter, økonomiske politikker eller opfattelser af risiko. Disse kapitalstrømme kan føre til appreciering (styrkelse) eller depreciering (svækkelse) af valutaer, afhængigt af om landet oplever netto-tilstrømninger eller -udstrømninger af kapital. En stor tilstrømning af udenlandsk kapital vil typisk øge efterspørgslen efter den nationale valuta, hvilket får den til at styrkes. Omvendt vil kapitalflugt reducere efterspørgslen og svække valutaen.

Regeringer og centralbanker griber ofte ind på valutamarkederne eller justerer pengepolitikken for at styre virkningerne af kapitalmobilitet på deres valutaer. Som nævnt tidligere, understreger det berømte Mundell-Fleming Trilemma (også kendt som det umulige trilemma), at et land ikke samtidig kan have en fast valutakurs, fri kapitalmobilitet og en uafhængig pengepolitik. Det kan kun vælge to af disse tre. Hvis et land prioriterer fri kapitalmobilitet og en uafhængig pengepolitik, må det acceptere en flydende valutakurs. Hvis det derimod ønsker en fast valutakurs og fri kapitalmobilitet, må det give afkald på sin pengepolitiske uafhængighed.

Global Finansiel Integration og Samarbejde

Udviklingen af international politik inden for finansiel integration og stabilitet er blevet prioriteret af store globale institutioner som Den Internationale Valutafond (IMF), Verdensbanken og World Economic Forum (WEF) siden finanskrisen i 2008. Disse institutioner er forpligtet til en stadig stigende globalisering, selvom forsyningskædeproblemerne i den post-pandemiske verden har gjort det ret tydeligt, at outsourcing af hele vores produktionsbase måske ikke er en god idé.

Forståelsen af, at større kapitalmobilitet medfører potentielt destabiliserende effekter for en økonomi, er langt ældre end nedsmeltningen i 2008, med masser af eksisterende politik og protokoller dannet siden 1960'erne. "Code of Liberalization of Capital Movements (1961)" fastsætter en række retningslinjer for internationalt samarbejde, der sigter mod at forhindre de voksende kapitalstrømme på tværs af landegrænser i at have unødige destabiliserende virkninger.

Efter krisen i 2008 blev politiske forslag til at forhindre gentagelse af en lignende krise meget mere presserende. Dette kulminerede i den tredje Basel-aftale (Basel III), som introducerede en pakke af nye bankreguleringer, der sigter mod at forhindre likviditetsproblemer i at opstå igen.

Tabel: Fordele og Ulemper ved Høj Kapitalmobilitet

| Fordele | Ulemper |

|---|---|

| Effektiv global ressourceallokering | Øget risiko for finansielle kriser (kapitalfluktuationer) |

| Adgang til udenlandske investeringer for udviklingslande | Potentiel indflydelse på national pengepolitik (Mundell-Fleming Trilemma) |

| Diversificering af investeringsrisici for investorer | Øget valutakursvolatilitet |

| Fremme af økonomisk vækst og udvikling | Sårbarhed for pludselige skift i investorsentiment |

| Overførsel af teknologi og viden | Risiko for "overophedning" af økonomier ved store tilstrømninger |

Ofte Stillede Spørgsmål (FAQ)

Hvordan kontrollerer regeringer kapitalstrømme for at mindske risiciene forbundet med høj kapitalmobilitet?

Regeringer anvender forskellige værktøjer til at styre kapitalstrømme og mindske de risici, der er forbundet med høj kapitalmobilitet. Disse kan omfatte forskellige former for kapitalrestriktioner, såsom skatter på internationale finansielle transaktioner, krav om obligatorisk godkendelse for visse typer kapitalbevægelser, eller grænser for det beløb, der kan overføres over landegrænser. Formålet med sådanne kontrolforanstaltninger er at regulere omfanget og hastigheden af kapitalstrømmene for at undgå pludselige chok for økonomien. Desuden kan nogle regeringer implementere makroprudentielle foranstaltninger, der er rettet mod at styrke det finansielle systems modstandsdygtighed over for volatile kapitalstrømme. Dette kan indebære skærpede kapitalkrav til banker, begrænsninger på risikofyldte udlån eller andre tiltag, der mindsker systemisk risiko.

Hvad er effekten af kapitalmobilitet på udviklingslande?

For udviklingslande præsenterer kapitalmobilitet både betydelige muligheder og udfordringer. På den positive side kan det give adgang til afgørende udenlandske investeringer, som er nødvendige for økonomisk udvikling, da de ofte mangler tilstrækkelig indenlandsk opsparing. Disse investeringer kan finansiere infrastrukturprojekter, skabe arbejdspladser, fremme industrialisering og lette overførslen af teknologi og knowhow. På den negative side kan udviklingslande være mere sårbare over for de negative aspekter af kapitalmobilitet, især pludselig kapitalflugt. Dette kan destabilisere deres økonomier, føre til valutasvækkelse, høj inflation og i værste fald finansielle kriser. At styre disse risici, samtidig med at man tiltrækker nødvendige udenlandske investeringer, er en central politisk udfordring for disse lande, der kræver en fin balance mellem åbenhed og regulering.

Kan kapitalmobilitet påvirke valutakurser?

Ja, kapitalmobilitet kan have en meget betydelig indflydelse på valutakurser. Høj kapitalmobilitet muliggør en hurtig bevægelse af finansielle midler på tværs af lande som reaktion på ændringer i rentesatser, økonomiske politikker eller opfattelser af risiko. Hvis et land f.eks. tilbyder højere renter eller har en stærk økonomisk udsigt, vil det tiltrække kapitaltilstrømning. Denne øgede efterspørgsel efter landets valuta fra udenlandske investorer vil typisk føre til en appreciering (styrkelse) af valutaen. Omvendt, hvis investorer trækker kapital ud af et land, vil udbuddet af landets valuta på det internationale marked stige, hvilket fører til en depreciering (svækkelse) af valutaen. Regeringer og centralbanker intervenerer ofte på valutamarkederne eller justerer pengepolitikken for at styre virkningerne af kapitalmobilitet på deres valutaer og opretholde økonomisk stabilitet.

Forståelsen af kapitalmobilitet og dens implikationer er essentiel for politikere, investorer og virksomheder, der opererer i den globale økonomi. Mens den tilbyder betydelige fordele i form af investering og vækst, kræver den også omhyggelig styring for at mindske risikoen for økonomisk ustabilitet og finansielle kriser. Balancen mellem at udnytte fordelene ved frie kapitalstrømme og at beskytte sig mod deres potentielle farer er en konstant udfordring i den globale finansielle arkitektur.

Hvis du vil læse andre artikler, der ligner Kapitalmobilitet: Global Økonomis Dobbeltægdede Sværd, kan du besøge kategorien Teknologi.