04/05/2026

I en verden, hvor smartphones er blevet en uundværlig del af vores hverdag, er spørgsmålet om mobilforsikring mere relevant end nogensinde. Fra at navigere i byen til at forevige livets øjeblikke, er vores telefoner konstante følgesvende. Men hvad sker der, hvis uheldet er ude? En tabt skærm, en vandskade efter et uheldigt møde med toilettet, eller måske det værst tænkelige – tyveri. Pludselig står man uden sin digitale livline, og udsigten til en dyr reparation eller et nyt køb kan virke uoverskuelig. Det er her mobilforsikring kommer ind i billedet, men er det virkelig en nødvendighed, eller blot en unødvendig udgift? Denne artikel vil dykke ned i de mange aspekter af mobilforsikring for at hjælpe dig med at træffe en informeret beslutning.

- Hvorfor Overveje Mobilforsikring? De Mest Almindelige Risici

- Hvad Dækker Mobilforsikring Typisk?

- Forskellige Typer af Mobilforsikring

- Er Mobilforsikring Pengene Værd? En Dybdegående Analyse

- Alternativer til Mobilforsikring

- Hvornår er Mobilforsikring Måske Ikke den Bedste Løsning?

- Ofte Stillede Spørgsmål om Mobilforsikring

- Q: Dækker min indboforsikring min mobiltelefon?

- Q: Hvad er forskellen på garanti og forsikring?

- Q: Hvor mange gange kan jeg anmelde en skade?

- Q: Dækker forsikringen, hvis jeg mister min telefon i udlandet?

- Q: Hvad skal jeg gøre, hvis min telefon bliver stjålet eller går i stykker?

- Q: Er der en karensperiode?

- Konklusion

Hvorfor Overveje Mobilforsikring? De Mest Almindelige Risici

Vores smartphones er robuste, men ikke uforgængelige. De er designet til at tåle en del, men hverdagens strabadser byder på et utal af scenarier, hvor din telefon kan tage skade. De mest hyppige skader, som folk oplever, inkluderer:

- Fysiske skader: Dette er langt den mest almindelige årsag til reparationer. Et fald på et hårdt underlag kan resultere i en knust skærm eller en beskadiget bagside. Selv små ridser kan forringe telefonens æstetik og gensalgsværdi.

- Vandskader: Uanset om det er en spildt kop kaffe, et ufrivilligt dyk i toilettet, eller en tur i vaskemaskinen, er vand en af mobiltelefonens største fjender. Selvom mange moderne telefoner er vandafvisende, er de sjældent helt vandtætte, og selv små mængder væske kan forårsage uoprettelig skade på de interne komponenter.

- Tyveri eller tab: At miste sin telefon, eller endnu værre, at få den stjålet, er en yderst frustrerende oplevelse. Udover den økonomiske tab af selve enheden, er der også bekymringen for personlige data og den praktiske ulejlighed ved at være uden sin telefon.

- Tekniske fejl: Selvom de er sjældnere end fysiske skader, kan pludselige tekniske fejl, der ikke er dækket af producentens garanti, opstå og gøre din telefon ubrugelig.

For mange er telefonen en stor investering. En ny topmodel kan nemt koste over 10.000 kr., og selv en reparation af en knust skærm kan løbe op i flere tusinde kroner. Spørgsmålet er derfor, om det er en risiko, du er villig til at løbe, eller om en forsikring kan give dig den ro i sindet, du har brug for.

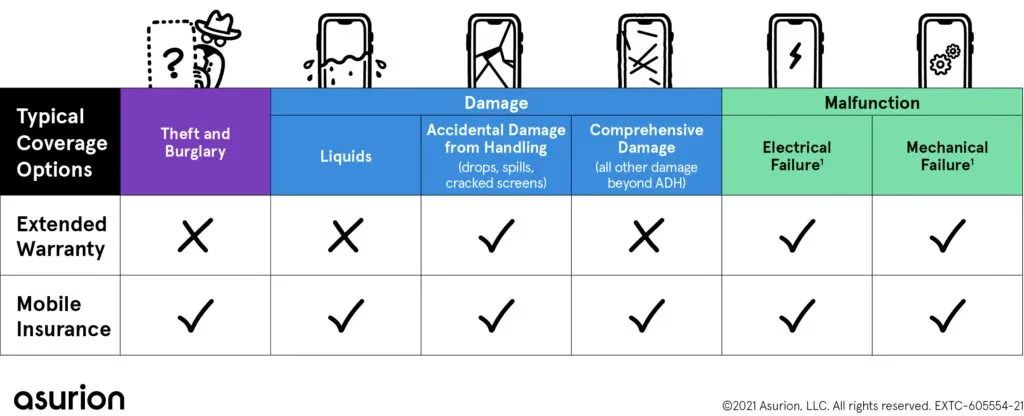

Hvad Dækker Mobilforsikring Typisk?

Dækningen varierer betydeligt mellem forskellige forsikringsselskaber og policer, men her er de mest almindelige typer af dækning, du kan forvente at finde:

Skader på skærm og glas: Dette er ofte den primære grund til, at folk tegner en mobilforsikring. En knust skærm er både irriterende og dyr at reparere. Forsikringen dækker typisk omkostningerne ved udskiftning af skærmen eller andre glasoverflader.

Væskeskader: Som nævnt er vand en stor trussel. En god mobilforsikring vil dække skader forårsaget af væske, uanset om det er spild, nedsænkning eller høj luftfugtighed, der påvirker telefonens funktion.

Tyveri og ran: Hvis din telefon bliver stjålet, vil forsikringen dække udgifterne til en erstatningstelefon. Nogle policer skelner mellem simpelt tyveri (f.eks. fra en taske) og ran (hvor tyveriet sker med vold eller trusler).

Tab: Dækning for tab er ikke altid inkluderet som standard og er ofte en tilvalgsdækning. Det betyder, at hvis du simpelthen mister din telefon (f.eks. taber den ud af lommen uden at opdage det), vil forsikringen dække en erstatning.

Funktionsfejl: Ud over producentens garanti kan nogle forsikringer dække tekniske funktionsfejl, der opstår efter garantiperiodens udløb, eller som ikke er dækket af garantien.

Det er afgørende at læse forsikringsbetingelserne grundigt. Vær opmærksom på eventuelle undtagelser, såsom skader forårsaget af uforsvarlig brug, kosmetiske skader, der ikke påvirker funktionaliteten, eller skader, der opstår, mens telefonen er ubemandet.

Forskellige Typer af Mobilforsikring

Markedet for mobilforsikring er bredt, og der findes flere forskellige måder at forsikre din telefon på. Hver type har sine egne fordele og ulemper:

1. Forsikring via Telefonforhandleren eller Producenten

Når du køber en ny telefon, vil du ofte blive tilbudt en forsikring direkte i butikken eller via producenten. Disse forsikringer er typisk skræddersyet til den specifikke telefonmodel og kan tilbyde hurtig service og nem skadeshåndtering.

- Fordele: Ofte nem at tegne ved køb, specialiseret dækning, hurtig reparation eller udskiftning gennem autoriserede værksteder.

- Ulemper: Kan være dyrere end andre alternativer, dækningen er ofte begrænset til den specifikke telefon og kan ikke overføres. Selvrisikoen kan også være høj.

2. Tredjepartsforsikringsselskaber

Der findes specialiserede forsikringsselskaber, der udelukkende tilbyder mobilforsikringer. Disse selskaber kan ofte tilbyde mere fleksible policer, der dækker flere typer af enheder eller giver mulighed for at tilpasse dækningen efter behov.

- Fordele: Potentielt mere konkurrencedygtige priser, bredere dækning, mulighed for at forsikre ældre telefoner eller flere enheder på samme police.

- Ulemper: Kan kræve mere research for at finde den rette police, skadeshåndtering kan variere i effektivitet.

3. Indboforsikring med Udvidet Dækning

Mange overser, at deres eksisterende indboforsikring ofte dækker en vis grad af skader eller tyveri af mobiltelefoner. Det er dog vigtigt at tjekke betingelserne nøje, da standard indboforsikringer sjældent dækker pludselige uheld som tab eller væskeskader. En udvidelse af indboforsikringen, ofte kaldet en 'elektronikdækning' eller 'udvidet ulykkesforsikring', kan dog give en god dækning til en relativt lav pris.

- Fordele: Ofte den billigste løsning, da det er en udvidelse af en eksisterende forsikring. Dækker typisk alle husstandens telefoner og andre elektroniske enheder. Lavere selvrisiko end mange specialforsikringer.

- Ulemper: Dækningen er ikke altid lige så omfattende som en dedikeret mobilforsikring. Skader uden for hjemmet kan have en højere selvrisiko, eller være undtaget.

Er Mobilforsikring Pengene Værd? En Dybdegående Analyse

At afgøre, om mobilforsikring er en god investering for dig, handler om at afveje risiko mod omkostninger og din egen økonomiske situation. Her er nogle faktorer, du bør overveje:

Telefonens Værdi og Alder

En ny, dyr smartphone repræsenterer en betydelig investering. Hvis din telefon koster over 5.000 kr., kan en forsikring give mening, da en reparation eller et nyt køb vil være en stor udgift. For ældre, billigere modeller er det sjældent økonomisk forsvarligt at tegne en forsikring, da forsikringspræmien hurtigt kan overstige telefonens gensalgsværdi eller udgiften til en ny, tilsvarende model.

Din Risikoprofil

Er du typen, der ofte taber din telefon? Har du et job eller en livsstil, der udsætter din telefon for øget risiko (f.eks. udendørsarbejde, sport)? Hvis du er mere tilbøjelig til at beskadige eller miste din telefon, kan en forsikring være en god idé. Hvis du derimod er meget forsigtig og sjældent har uheld, kan du måske undvære den.

Økonomisk Pude

Har du en opsparing, der kan dække udgiften til en ny telefon eller en reparation, hvis uheldet er ude? Hvis du har en solid økonomisk buffer, kan du vælge at 'selvforsikre' dig ved at lægge penge til side. Hvis en pludselig udgift på flere tusinde kroner vil være en stor byrde for din økonomi, kan forsikring give dig tryghed.

Selvrisiko og Præmie

Gennemgå altid selvrisikoen og den månedlige/årlige præmie. En lav præmie kan virke attraktiv, men hvis selvrisikoen er meget høj (f.eks. 1.000-1.500 kr.), kan det betyde, at du stadig skal betale en betydelig del af reparationen selv. I nogle tilfælde kan selvrisikoen være så høj, at det næsten ikke kan betale sig at anmelde en skade, især for mindre reparationer.

Her er en forenklet sammenligning af typisk dækning og omkostninger:

| Type Forsikring | Typisk Dækning | Gennemsnitlig Pris/md. (vejledende) | Typisk Selvrisiko | Fordele | Ulemper |

|---|---|---|---|---|---|

| Butiks-/Producentforsikring | Skærmskader, væskeskader, tyveri | 79 - 149 kr. | 300 - 1000 kr. | Specialiseret, hurtig service | Ofte dyrere, bundet til én telefon |

| Tredjepartsforsikring | Skærmskader, væskeskader, tyveri, evt. tab | 49 - 99 kr. | 200 - 800 kr. | Fleksibel, potentielt billigere | Varierende servicekvalitet |

| Udvidet Indboforsikring | Pludselig skade, tyveri (dækker ofte flere enheder) | 20 - 50 kr. (tillæg) | 500 - 1500 kr. | Dækker hele husstanden, billigst | Høj selvrisiko ved små skader, kan være begrænset |

Bemærk: Priser og dækning er vejledende og kan variere betydeligt mellem udbydere. Det er vigtigt altid at indhente konkrete tilbud og læse betingelserne grundigt.

Alternativer til Mobilforsikring

Hvis du beslutter dig for, at en dedikeret mobilforsikring ikke er det rette for dig, er der stadig måder at beskytte din investering på:

1. Selvforsikring / Opsparing

I stedet for at betale en månedlig præmie til et forsikringsselskab, kan du oprette en særskilt opsparingskonto og overføre et tilsvarende beløb dertil hver måned. Hvis din telefon går i stykker, har du pengene klar til reparation eller en ny telefon. Hvis den ikke gør, har du sparet op til noget andet.

2. Producentgaranti og Reklamationsret

Husk, at du i Danmark har 2 års reklamationsret på nye varer, hvilket dækker fejl og mangler, der var til stede ved købet. Derudover tilbyder de fleste producenter en 1-årig garanti. Disse dækker dog ikke skader forårsaget af uheld, tab eller tyveri – kun fabrikationsfejl.

3. Beskyttende Tilbehør

En god investering i beskyttende tilbehør kan forebygge mange skader. Et robust cover og en skærmbeskytter er relativt billige investeringer, der kan spare dig for dyre reparationer. Selvom de ikke beskytter mod alt, reducerer de markant risikoen for de mest almindelige skærmskader og ridser.

Hvornår er Mobilforsikring Måske Ikke den Bedste Løsning?

- Gammel telefon: Hvis din telefon er et par år gammel og dens markedsværdi er faldet betydeligt, vil en forsikring sjældent kunne betale sig. Præmien og selvrisikoen vil sandsynligvis overstige omkostningerne ved at købe en tilsvarende brugt eller ny billigere model.

- Meget forsigtig bruger: Hvis du har en lang historik med at passe godt på dine telefoner og sjældent har uheld, er risikoen for at skulle bruge forsikringen lav. I dette tilfælde kan det være mere økonomisk at acceptere den sjældne risiko.

- Høj selvrisiko: Hvis selvrisikoen på forsikringen er tæt på eller højere end prisen for en typisk reparation (f.eks. en skærmudskiftning), er forsikringen ikke særlig fordelagtig.

Ofte Stillede Spørgsmål om Mobilforsikring

Q: Dækker min indboforsikring min mobiltelefon?

A: Din standard indboforsikring dækker typisk tyveri af din mobiltelefon fra dit hjem og nogle gange også udenfor hjemmet (med en højere selvrisiko eller begrænsning). Den dækker dog sjældent pludselige uheld som tab eller væskeskader. For at dække disse risici skal du ofte tilkøbe en udvidet elektronikdækning eller en 'pludselig skade'-dækning til din indboforsikring.

Q: Hvad er forskellen på garanti og forsikring?

A: Garanti og reklamationsret dækker fejl og mangler, der var til stede, da du købte telefonen, eller som opstår på grund af fabrikationsfejl. De dækker altså ikke skader, du selv forårsager (f.eks. en knust skærm eller vandskade), tab eller tyveri. Forsikring dækker derimod de uheld, der opstår efter købet, som ikke er en del af producentens ansvar.

Q: Hvor mange gange kan jeg anmelde en skade?

A: Dette afhænger af forsikringsaftalen. Nogle policer har en begrænsning på antallet af skadesanmeldelser inden for en given periode (f.eks. 1-2 skader pr. år), mens andre ikke har en specifik grænse, men kan opsige din police, hvis du har for mange skader.

Q: Dækker forsikringen, hvis jeg mister min telefon i udlandet?

A: Mange mobilforsikringer dækker også skader, tab og tyveri i udlandet, men det er vigtigt at tjekke de specifikke betingelser for din police. Nogle forsikringer kan have geografiske begrænsninger eller specifikke krav til anmeldelse af skader i udlandet.

Q: Hvad skal jeg gøre, hvis min telefon bliver stjålet eller går i stykker?

A: Ved tyveri skal du straks anmelde det til politiet og få en kvittering for anmeldelsen. Ved både tyveri og skade skal du hurtigst muligt kontakte dit forsikringsselskab og følge deres procedure for skadesanmeldelse. Hav din police, købskvittering og eventuel politianmeldelse klar.

Q: Er der en karensperiode?

A: Nogle forsikringsselskaber opererer med en karensperiode, typisk 14-30 dage, fra forsikringen tegnes, hvor den ikke dækker. Dette forhindrer, at folk tegner forsikring lige efter en skade er sket.

Konklusion

Om mobilforsikring er den rette løsning for dig, afhænger af din individuelle situation, din telefons værdi og din risikovillighed. For mange giver det en uvurderlig tryghed at vide, at en dyr reparation eller et nyt køb er dækket, især hvis telefonen er ny og dyr. For andre kan en udvidet indboforsikring være tilstrækkelig, eller det kan være mere fornuftigt at 'selvforsikre' sig. Uanset hvad du vælger, er det vigtigste at være informeret, læse betingelserne grundigt og træffe en beslutning, der passer til dine behov og din økonomi. En velforberedt beslutning kan spare dig for både penge og ærgrelser i fremtiden.

Hvis du vil læse andre artikler, der ligner Er Mobilforsikring Pengene Værd?, kan du besøge kategorien Teknologi.