12/02/2026

Australien har i de seneste år oplevet en bemærkelsesværdig transformation inden for betalingslandskabet. Hvor kontanter og fysiske kort engang dominerede, er mobilbetalinger nu hastigt på vej frem som en foretrukken metode for millioner af australiere. Siden introduktionen af populære muligheder som Apple Pay og Google Pay omkring 2015 har teknologien vundet indpas, og data fra Reserve Bank of Australia (RBA) afslører, at mobilbetalinger i 2023 udgjorde hele 35% af alle kredit- og debetkorttransaktioner. Dette vidner om en tydelig og irreversibel trend mod en mere digital og bekvem betalingsfremtid. Men hvad indebærer mobilbetalinger egentlig, og hvorfor er de blevet så populære? Denne guide vil dykke ned i alt, hvad du behøver at vide om mobilbetalinger i Australien, fra de grundlæggende principper til de mest avancerede systemer og sikkerhedsforanstaltninger.

- Hvad er Mobilbetalinger?

- Mobilpunge: Din Digitale Tegnebog

- Den Stigende Popularitet af Kontaktløse Betalinger i Australien

- Mobilbetalingssystemer for Virksomheder i Australien

- Sikkerheden ved Mobilbetalinger: Beskyttelse af Dine Data

- Generelle Betalingsmetoder i Australien: Et Bredere Perspektiv

- De Mest Populære Digitale Betalingsløsninger Online

- Ofte Stillede Spørgsmål om Mobilbetalinger i Australien

- Fremtiden for Betalinger: Hvorfor Mobilbetalinger Er Kommet for at Blive

Hvad er Mobilbetalinger?

I sin mest almindelige forstand refererer mobilbetalinger til transaktioner, der udføres ved hjælp af din mobiltelefon eller en anden mobil enhed. Dette omfatter typisk brugen af apps som Apple Pay, Google Pay, Samsung Pay eller andre mobile betalingsapps, der fungerer som en digital version af dit kredit- eller debetkort. I stedet for at hive det fysiske kort frem eller tælle kontanter, tapper du blot din telefon mod en betalingsterminal, og transaktionen er gennemført på få sekunder. Denne metode er ikke kun hurtig, men også utroligt praktisk i en travl hverdag.

En bredere definition af mobilbetalinger omfatter dog enhver form for betaling, der foretages med en mobil enhed i stedet for kontanter, et fysisk kort eller en fast betalingsterminal. Dette kan også inkludere at acceptere betalinger via din mobiltelefon eller enhed, hvilket er særligt relevant for små virksomheder eller handlende, der er på farten – tænk på madvogne, markedsboder eller håndværkere. Denne fleksibilitet gør mobilbetalinger til en alsidig løsning for både forbrugere og erhvervsdrivende.

Mobilpunge: Din Digitale Tegnebog

Kernen i de fleste mobilbetalinger er den såkaldte mobil- eller digitale pung. Dette er apps til smartphones og andre kompatible enheder, der giver dig mulighed for at tilføje dit kredit- eller debetkort digitalt og derefter tappe din telefon for at betale. De mest udbredte mobilpunge i Australien inkluderer:

- Apple Pay: Kompatibel med iPhone, iPad, Apple Watch og andre Apple-enheder.

- Google Pay: Kompatibel med Android-enheder, der kører Lollipop 5.0 eller nyere.

- Samsung Pay: Kompatibel med Samsung-enheder nyere end S6.

- Fitbit Pay

- Garmin Pay

- PayPal app

Som en integreret del af deres sikkerhedsfunktioner kræver mobilpunge typisk en hurtig ID-verifikationsproces, såsom et fingeraftryk eller ansigtsgenkendelse, ved købstidspunktet. De fleste større banker i Australien tilbyder kredit- og debetkort, som du kan tilføje til en eller flere af de tilgængelige mobilpunge. Det er altid en god idé at tjekke med din bank eller kreditkortudbyder for at bekræfte, om dit kort understøttes af en specifik app.

Den Stigende Popularitet af Kontaktløse Betalinger i Australien

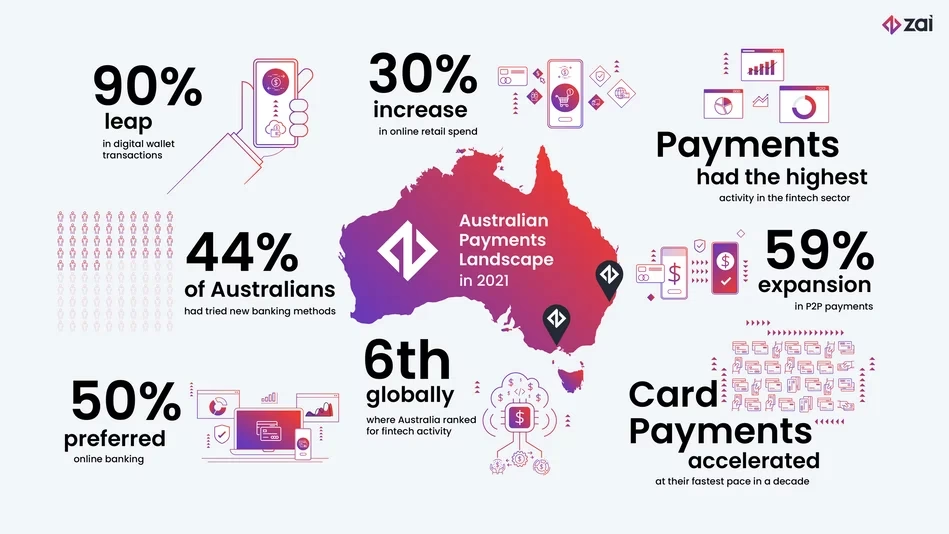

Australien er hurtigt på vej til at blive et samfund, hvor kontanter er mindre fremtrædende. Selvom kontanter stadig har en rolle, især i landdistrikter, har den udbredte adoption af digitale betalinger ført til et markant fald i brugen af fysiske tegnebøger. En undersøgelse fra Reserve Bank of Australia viste, at de månedlige transaktioner via digitale punge steg med 90% i 2021, og 50% af de adspurgte australiere foretrak i høj grad onlinebankvirksomhed. Dette understreger et skift i forbrugeradfærd mod hurtigere, sikrere og mere bekvemme betalingsmetoder.

En undersøgelse fra Finder i december 2023, der spurgte 1113 australiere om, hvor ofte de bruger kontaktløse betalinger, viste følgende resultater:

| Hyppighed | Kvinder | Mænd |

|---|---|---|

| 75% af tiden | 26.9% | 25% |

| 100% af tiden | 16.55% | 19.36% |

| 25% af tiden | 14.48% | 14.1% |

| Aldrig | 13.62% | 11.65% |

| 50% af tiden | 12.24% | 12.41% |

Disse tal understreger den udbredte accept og præference for kontaktløse betalinger, hvor en betydelig del af befolkningen bruger dem ofte eller altid. Det er tydeligt, at den digitale pung er blevet en integreret del af australiernes betalingsvaner.

Mobilbetalingssystemer for Virksomheder i Australien

For virksomheder, der ønsker at acceptere mobile og kontaktløse betalinger, er nøgleteknologien kendt som Near Field Communication (NFC). Dette er en trådløs teknologi, der muliggør kommunikation mellem enheder, der er få centimeter fra hinanden, og udveksler den nødvendige information for at gennemføre et køb. Her er nogle af de populære mobile betalingssystemer, der er fokuseret på in-store transaktioner i Australien:

NFC-teknologi: Nøglen til Kontaktløse Transaktioner

NFC-teknologi er fundamentet for moderne kontaktløse betalinger. Den gør det muligt for din telefon eller dit kort at kommunikere trådløst med betalingsterminalen, hvilket eliminerer behovet for at indsætte eller stryge et kort. Denne teknologi er ikke kun hurtig og effektiv, men også designet med høj sikkerhed for øje, hvilket vi vil dykke ned i senere.

Tyro: Fleksible EFTPOS-løsninger

Tyro tilbyder stand-alone og integrerede EFTPOS-maskiner, der passer til forskellige forretningsbehov. De har to primære EFTPOS-maskiner – en bordmodel og en mobil mulighed. Priserne er tilpasset hver enkelt virksomhed, og der er ingen binding, hvilket gør det nemt at afprøve Tyros EFTPOS-løsninger.

| Parameter | Tyro |

|---|---|

| Hvad: | Stand-alone og integrerede EFTPOS-maskiner |

| Transaktionsgebyrer: | Priser tilpasset hver virksomhed |

| Funktioner: | Kontaktløs betaling, swipe/chip betalinger, Dynamic Surcharging |

| Pris: | $29 eller $39 månedlig leje ekskl. moms (afhængig af maskinmodel) |

Square: Simpel og Effektiv Kortlæser

Square tilbyder en tastaturfri kortlæser, der forbindes via Bluetooth til en telefon eller tablet. De har nogle af de bedste funktioner blandt gratis point-of-sale apps, opkræver ingen månedlige gebyrer og giver dig mulighed for at oprette brugerdefinerede rabatter, sende fakturaer og vedligeholde et produktbibliotek. Square er særligt nyttig i detailhandels- og gæstfrihedsbranchen.

| Parameter | Square |

|---|---|

| Hvad: | Tastaturfri kortlæser forbundet via Bluetooth til telefon eller tablet |

| Transaktionsgebyrer: | 1.9% (eller 2.2% for manuelt indtastede betalinger) |

| Funktioner: | Kontaktløse betalinger, swipe/chip betalinger, omfattende point-of-sale app, tips |

| Pris: | $59 + moms (inkluderer gratis magnetstribelæser til kort) |

Albert (Commonwealth Bank): Den Avancerede Tablet-løsning

Albert-tabletten fra Commonwealth Bank er en stand-alone syv-tommer tablet, der fungerer ved at opkræve et fast månedligt gebyr, der stiger med din omsætning. Yderligere køb ud over den aftalte omsætning vil tiltrække et gebyr på 1.5%. Den understøtter forskellige forretningsapps, men kan være dyr for virksomheder, der ikke allerede har en høj omsætning.

| Parameter | Albert (Commonwealth Bank) |

|---|---|

| Hvad: | Stand-alone syv-tommer tablet |

| Transaktionsgebyrer: | Et fast månedligt gebyr, der skalerer med omsætning (starter ved $60 pr. måned) |

| Funktioner: | Kontaktløse betalinger, swipe/chip betalinger, stregkodescanning, kvitteringsudskrivning, splitte regninger, tips |

| Pris: | Leje inkluderet i merchant plan (yderligere tablets er $29.50 hver) |

Sikkerheden ved Mobilbetalinger: Beskyttelse af Dine Data

Et af de mest afgørende aspekter ved mobilbetalinger er deres sikkerhed. Selvom de faktiske sikkerhedsfunktioner varierer mellem udbyderne, er mobilbetalinger generelt anerkendt som yderst sikre. Her er nogle af de mest udbredte sikkerhedsfunktioner:

Tokenisering: Din Kortinformation i Sikre Hænder

Mobilbetalingsapps erstatter dine faktiske kortdata med et randomiseret 16-cifret nummer, der deler de sidste 4 cifre af dit kreditkort. Dette kaldes tokenisering. Det forhindrer, at følsomme data udveksles under et køb, og er grunden til, at dine kortoplysninger vises som f.eks. " 1234", når de er gemt på betalingssider. Denne metode reducerer risikoen for datalækage betydeligt.

Biometri og Adgangskoder: Dit Personlige Sikkerhedslag

De fleste mobilpunge kræver en form for identifikation, når du tapper for at foretage en transaktion. Dette kan være ansigtsverifikation (f.eks. Face ID), et fingeraftryk (f.eks. Touch ID) eller en adgangskode. Dette ekstra lag af sikkerhed sikrer, at kun du kan godkende betalinger fra din enhed, selv hvis den falder i de forkerte hænder. Det tilføjer en personlig beskyttelse mod uautoriseret brug.

Beskyttelse mod Bedrageri: Bankernes Rolle

De fleste banker har systemer til at opdage mistænkelige transaktioner på dit kort og vil fryse yderligere betalinger, indtil du bekræfter, at transaktionerne var dine. Derudover har banker og onlineforhandlere forskellige systemer på plads til at refundere penge, der er tabt gennem bedrageri, som ikke er din skyld. Mange banker tilbyder også en 'nul-ansvars-politik' for kreditkortsvindel, hvilket betyder, at du ikke skal betale noget (med visse rimelige begrænsninger), hvis du er blevet snydt.

Hvad sker der, hvis din mobiltelefon bliver stjålet?

Hvis nogen får fat i din mobiltelefon, bør de ikke kunne gøre meget, hvis de ikke kan komme forbi din låseskærm. Men hvis det lykkes dem, vil de sandsynligvis kunne foretage tap-betalinger med din mobilpung, hvis du ikke har opsat biometrisk kontrol som fingeraftryk eller ansigtsscanning. I tilfælde af at du mister din telefon, er det bedste råd at kontakte din bank øjeblikkeligt. De kan fryse betalinger, indtil du enten kan genfinde din telefon eller spærre dit kort. Dette minimerer risikoen for uautoriserede transaktioner og giver dig ro i sindet.

Generelle Betalingsmetoder i Australien: Et Bredere Perspektiv

Australiens dynamiske økonomi byder på et bredt udvalg af betalingsmetoder, der imødekommer både forbrugere og virksomheders forskellige behov. Fra traditionelle metoder til moderne digitale løsninger er landskabet både varieret og innovativt. For at forstå mobilbetalingers plads i dette landskab er det nyttigt at kende de øvrige populære betalingsmetoder:

Kontanter og Kort: De Traditionelle Valg

- Kontanter: Trods fremkomsten af digitale løsninger forbliver kontanter en fundamental transaktionsform i Australien, især i landdistrikter og for små forhandlere. De værdsættes for deres enkelhed og anonymitet.

- Kredit- og Debetkort: Blandt de mest udbredte betalingsmetoder. Store globale udbydere som Visa, MasterCard og American Express accepteres bredt. Kort foretrækkes for deres bekvemmelighed, sikkerhedsfunktioner og evnen til at foretage kontaktløse betalinger.

Bankoverførsler og Direkte Debitering (BECS)

- Bankoverførsler: En fast bestanddel for australske virksomheder, primært brugt til B2B-transaktioner. Med onlinebankvirksomhed er overførsel af penge mellem konti blevet hurtigere og mere sikker, værdsat for sporbarhed og håndtering af store transaktioner.

- Direkte Debitering (BECS): Via Bulk Electronic Clearing System (BECS) er dette en populær metode til regelmæssige, tilbagevendende transaktioner som regningsbetalinger eller abonnementstjenester. Det giver virksomheder mulighed for at debitere kundens bankkonto direkte efter autorisation, hvilket sikrer rettidige og konsekvente betalinger.

Online Betalingstjenester og "Køb Nu, Betal Senere" (BNPL)

- Online Betalingstjenester: Som PayPal, Apple Pay og Google Pay har oplevet en stigning i popularitet. Disse platforme tilbyder en sikker måde at gemme flere betalingsmetoder og foretage online- og in-store køb.

- Køb Nu, Betal Senere (BNPL): Tjenester som Afterpay og Zip Co har revolutioneret detailhandlen ved at give forbrugerne mulighed for at udskyde betalinger eller betale i afdrag uden renter. Disse fleksible løsninger er attraktive for forbrugere, der foretager både små og store køb, og har ført til et markant løft i online salg.

EFTPOS: En Hjørnesten i Detailhandlen

EFTPOS-maskiner (Electronic Funds Transfer at Point Of Sale) er allestedsnærværende i australske butikker. De tillader debet- og kreditkortbetalinger ved salgsstedet og er en integreret del af detailhandelsoplevelsen i Australien, idet de tilbyder en hurtig og sikker metode for forbrugere at gennemføre transaktioner uden behov for kontanter. Dette system har været en forløber for mobilbetalingernes udbredelse, da det har vænnet forbrugerne til elektroniske transaktioner.

Kryptovalutaer og Gavekort

- Kryptovalutaer: Selvom de ikke er lige så udbredt som andre betalingsmetoder, vinder kryptovalutaer som Bitcoin gradvist indpas blandt australske forbrugere og virksomheder, der søger alternative investeringsmuligheder og lavere transaktionsgebyrer.

- Gavekort og Vouchers: Forbliver populære i Australien til både personlig brug og som firmagaver. De tilbyder en bekvem måde at styre udgifter på, give gaver eller belønne medarbejdere og kunder.

For virksomheder, der ønsker at strømline deres betalingssystemer, kan integration af en API for både kreditkort og BECS direkte debitering være en game-changer. Dette giver mulighed for automatisering af betalingsprocesser, hvilket sikrer effektivitet, reducerer fejl og giver en bedre kundeoplevelse. Brugen af API'er understøtter også sikkerhedsforanstaltninger, hvilket hjælper med at beskytte mod svindel og uautoriserede transaktioner. Denne automatisering er afgørende for moderne forretningsdrift.

De Mest Populære Digitale Betalingsløsninger Online

Efter pandemien har verden gennemgået en betydelig digital transformation, der har påvirket både forretning og liv. Australien er ingen undtagelse og er hurtigt på vej til at blive et kontantløst samfund. Australske forbrugere søger nu hurtigere, sikrere og mere bekvemme betalingsmetoder. Her er en oversigt over de mest populære digitale betalingsmuligheder i Australien, især med fokus på online aspekter:

Digitale Punge: Den Ubestridte Leder

Digitale eller e-wallets rangerer blandt de mest foretrukne online betalingsmetoder i Australien. Denne kategori giver brugerne mulighed for at foretage kontaktløse betalinger ved at forbinde deres debet- eller kreditkortoplysninger, hvilket eliminerer behovet for et fysisk betalingskort. Australian Banking Association fandt, at brugen af mobile wallets stiger hurtigt, med mobil wallet transaktioner, der steg op til 8.200% fra 2018 til 2022, og forventes at vokse kontinuerligt i de kommende år. Den primære årsag til den udbredte popularitet af digitale wallets er deres enestående bekvemmelighed. De kan gemme information fra flere kredit- og debetkort, samt butikskort, medlemskaber og arrangementbilletter, alt sammen fuldt krypteret og beskyttet med adgangskoder.

Specifikke teknologier, der anvendes af mobile wallet-betalinger, omfatter:

- QR-koder: Hurtig respons-koder, der er designet til at gemme information. For at igangsætte en betaling bruger du enhedens kamera med pungens scanningssystem.

- Near-field communication (NFC): En teknologi, der muliggør, at to smarte enheder kan oprette forbindelse og udveksle data ved hjælp af elektromagnetiske signaler.

Peer-to-Peer (P2P) Betalinger: Nem Overførsel Mellem Venner

P2P-betalingsplatforme, såsom PayPal, letter disse transaktioner, hvilket giver brugerne mulighed for at sende og modtage penge direkte ved hjælp af deres mobile enheder, der er forbundet til en bankkonto eller et kort. Uden behov for at besøge en bank eller et vekselbureau giver denne betalingsmetode enkeltpersoner mulighed for at overføre penge hurtigt og ubesværet. Transaktioner kan gennemføres øjeblikkeligt ved hjælp af mobile enheder, hvilket gør dem bekvemme til daglig brug. Da sikkerhed er australiernes største bekymring ved brug af mobilbetalinger, prioriterer denne metode sikkerhedsforanstaltninger som kryptering og autentificering for at beskytte brugernes finansielle information og forhindre svindel. De fleste P2P-systemer er i øjeblikket reguleret af Australian Securities and Investments Commission (ASIC), hvilket nødvendiggør overholdelse af specifikke gennemsigtighedskriterier.

Australske virksomheder oplever intensiv vækst med hjælp fra sociale medieplatforme. Facebook, Instagram og Pinterest forretningskonti tilbyder alle in-app og in-store købsmuligheder. Denne digitale betalingsmetode giver brugerne mulighed for at linke deres bankkonti direkte til sociale medieplatforme og overføre penge sikkert. Med den stigende popularitet af sociale medier er denne tilgang opstået som et vitalt aspekt af den digitale betalingssfære, der giver brugerne et ekstra lag af bekvemmelighed og forbindelse. Ud over at øge bekvemmeligheden kan sociale mediebetalinger øge konverteringsraterne for virksomheder ved at minimere friktion under købsprocessen. Med en problemfri betalingsoplevelse er forbrugere mere tilbøjelige til at gennemføre deres transaktioner, hvilket resulterer i øget salg og indtægter for virksomheder.

BPAY: Den Foretrukne Bill Pay-Løsning

BPAY, en forkortelse for "bill payment", er et elektronisk fakturabetalingssystem, der er udbredt i Australien. BPAY er en tjeneste, der giver kunder mulighed for at foretage betalinger ved hjælp af deres onlinebankapplikation. Det er tilgængeligt for enhver australsk kunde med et kort udviklet af større australske banker. Ifølge forskning udført af RFI håndterer BPAY mere end 1,6 millioner betalinger hver arbejdsdag, hvilket betyder, at 60% af australierne betaler deres regninger ved hjælp af BPAY gennem 150 finansielle institutioner. Årsagen til dens popularitet er, at BPAY-transaktioner typisk behandles elektronisk og sikkert, hvilket giver en bekvem og effektiv måde at administrere regningsbetalinger på. Virksomheder og organisationer i Australien bliver betalingsmodtagere i BPAY-systemet ved at registrere sig hos BPAY Pty Ltd. gennem deres respektive bankinstitution.

Ofte Stillede Spørgsmål om Mobilbetalinger i Australien

Hvad er den bedste mobilbetalingsapp i Australien?

Selvom "bedste" kan være subjektivt og afhænge af individuelle behov og enhedstype, er Google Pay blandt de mest udbredte mobilbetalingsapps i Australien og er en yderst anerkendt digital pung globalt. Apple Pay og Samsung Pay er også ekstremt populære, især for brugere af de respektive enhedsplatforme. Valget afhænger ofte af din smartphone og de funktioner, du værdsætter mest, såsom integration med loyalitetsprogrammer eller P2P-funktioner.

Er mobilbetalinger sikre?

Ja, mobilbetalinger er designet til at være meget sikre. De bruger avancerede sikkerhedsfunktioner som tokenisering, der erstatter dine faktiske kortoplysninger med et unikt, krypteret nummer for hver transaktion. Desuden kræver de fleste mobilpunge biometrisk godkendelse (fingeraftryk eller ansigtsgenkendelse) eller en adgangskode for at godkende betalinger. Banker tilbyder også omfattende svindelbeskyttelse og nul-ansvars-politikker for uautoriserede transaktioner, hvilket giver et solidt sikkerhedsnet.

Opkræver mobilbetalingsapps gebyrer?

De fleste person-til-person betalinger via disse apps er gratis, især hvis du bruger en bankkonto eller et debetkort som betalingskilde. Dog kan der opkræves et gebyr (typisk omkring 3%) hvis du bruger et kreditkort som kilde. Nogle tjenester kan også opkræve et mindre gebyr for øjeblikkelige overførsler til din bankkonto, f.eks. 1.5% for Venmo (hvis den skulle blive populær i AU) eller 0.5% til 1.75% for Cash App (hvis den også skulle vinde indpas). Internationale overførsler med mobile betalinger kan medføre højere gebyrer og valutavekslingsomkostninger.

Er der pengegrænser for mobilbetalingsapps?

Ja, de fleste tjenester har grænser for, hvor meget du kan betale eller sende. Disse grænser kan dog variere og stiger ofte med øget brug og efter identitetsverifikation. For eksempel kan nogle apps starte med en lavere ugentlig grænse, men denne kan stige markant efter du har verificeret din identitet. Apple Pay tillader for eksempel at sende op til 10.000 AUD per meddelelse og et samlet beløb på 10.000 AUD inden for 7 dage ved brug af Apple Cash til P2P-betalinger. Det er altid en god idé at tjekke de specifikke grænser for den app, du bruger, hvis du planlægger at foretage store transaktioner.

Fremtiden for Betalinger: Hvorfor Mobilbetalinger Er Kommet for at Blive

Mobilbetalinger er ikke blot en forbigående trend; de repræsenterer en fundamental ændring i måden, vi tænker på og udfører finansielle transaktioner. I Australien er den digitale transformation tydelig, og forbrugerne omfavner i stigende grad bekvemmeligheden, hastigheden og sikkerheden, som mobilbetalinger tilbyder. Fra de populære digitale punge som Apple Pay og Google Pay til de innovative løsninger for virksomheder som Tyro og Square, er markedet i konstant udvikling for at imødekomme de skiftende behov hos en digitalt kyndig befolkning.

Den fortsatte vækst inden for kontaktløse transaktioner, kombineret med robuste sikkerhedsforanstaltninger som tokenisering og biometri, sikrer, at mobilbetalinger ikke kun er effektive, men også yderst pålidelige. Selvom kontanter og traditionelle kort stadig har deres plads, er det klart, at mobiltelefonen er blevet den foretrukne betalingsmetode for en voksende del af australierne. Denne udvikling lover en fremtid, hvor finansielle interaktioner er mere problemfri, sikre og integrerede i vores digitale liv end nogensinde før. Virksomheder, der anerkender og implementerer disse betalingsløsninger, vil ikke kun imødekomme kundernes forventninger, men også positionere sig for succes i et stadig mere digitalt økonomisk landskab.

Hvis du vil læse andre artikler, der ligner Mobilbetaling i Australien: Din Komplette Guide, kan du besøge kategorien Teknologi.