07/01/2024

I de seneste år har betalingsindustrien gennemgået en dramatisk forandring. Hvor sektoren tidligere var domineret af mere etablerede, ofte nationale aktører, har en verden, der bevæger sig mod et kontantløst samfund, og onlinekøb som en integreret del af hverdagen, åbnet døren for et væld af nye fintech- og betalingsstartups. Disse innovative, digitale udbydere tilbyder primært nemmere og hurtigere måder at overføre penge fra køber til sælger eller i et peer-to-peer netværk. Mens det stigende antal betalingstjenester giver os mere diversitet og valgmuligheder, kan det dog være svært at holde styr på, hvad deres reelle rolle i en betalingsværdikæde (eller PVC) egentlig er. Denne artikel vil afmystificere den digitale betalingsproces og give dig et klart billede af, hvem der gør hvad, når du foretager en digital transaktion.

Hvad er en Betalingsværdikæde (PVC)?

En digital betaling er et sømløst system, der involverer en eller flere deltagere, hvor transaktioner udføres uden brug af kontanter. Over de seneste år er brugere blevet mere krævende og teknisk kyndige, hvilket har ført til, at fintech-virksomheder er begyndt at samarbejde med forskellige sektorer af økonomien for at imødekomme disse behov. Disse samarbejdende virksomheder påtager sig hver især en separat eller endda flere roller, når de udfører sømløse transaktioner. Deres service tilføjer værdi i den kæde af interaktioner, der er nødvendige i processen med at sende en betaling fra part A til part B. Kort sagt, betalingsværdikæden beskriver alle de skridt og aktører, der er involveret i at flytte penge fra en betaler til en modtager.

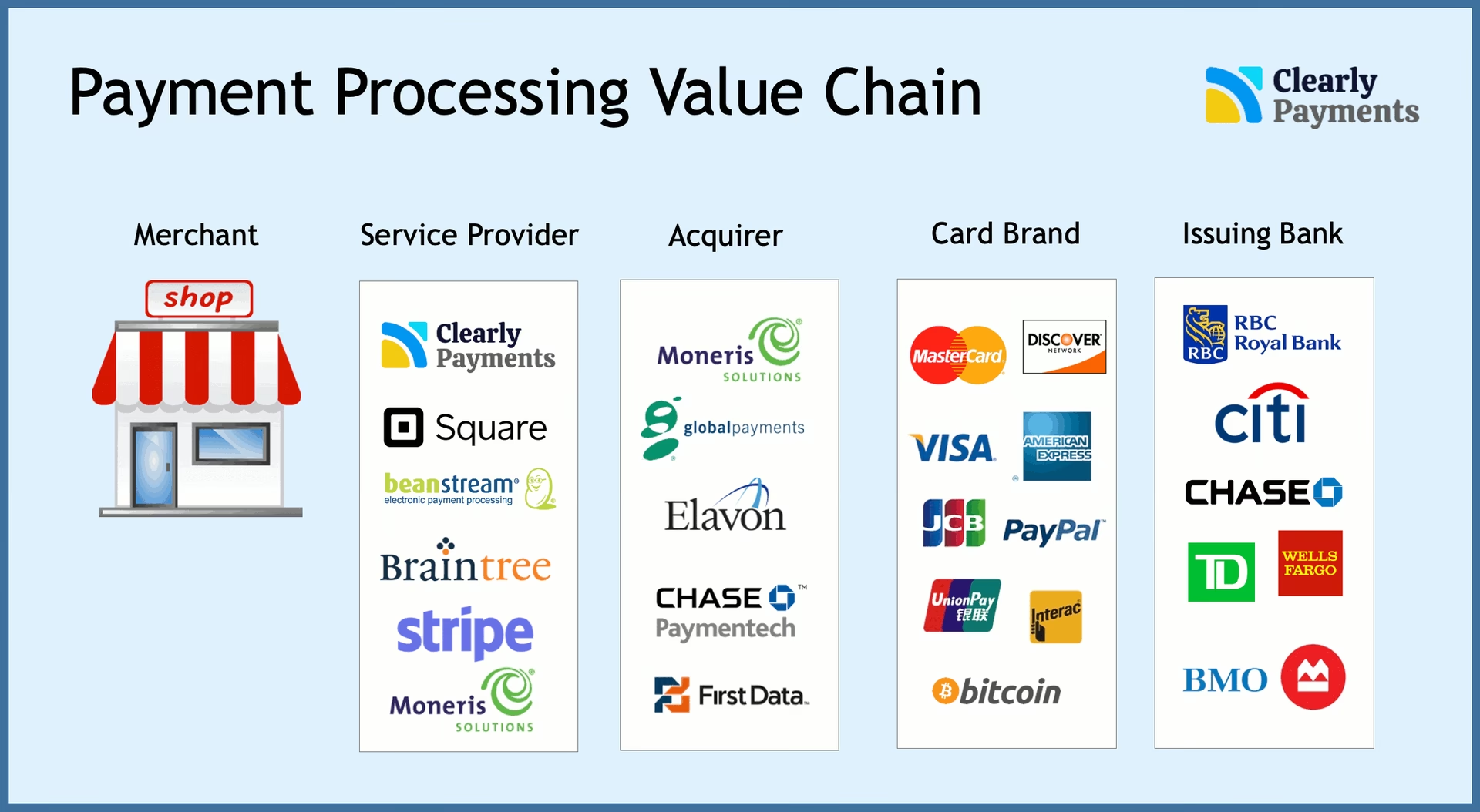

Nøgleaktører i Betalingsværdikæden

For at forstå, hvordan en digital betaling fungerer, er det essentielt at kende de forskellige aktører og deres specifikke funktioner:

1. Udsteder- og Erhververbanker

- Udstederbanken (Issuing Bank): Dette er den bank, der udsteder kreditkort til forbrugere. Når en forbruger foretager et køb med sit kreditkort, modtager udstederbanken information om transaktionen. Banken godkender enten transaktionen og reserverer pengene eller afviser den.

- Erhververbanken (Acquiring Bank): Denne bank opsøger, godkender og ejer den forretningskonto, som en butik har. Ved slutningen af hver arbejdsdag indsætter erhververbanken penge på forretningens konto for alle godkendte transaktioner. Erhververbanken afregner senere med udstederbanken, da erhververen modtager penge fra udstederbanken. Udstederbanken bliver refunderet, når forbrugeren betaler sin kreditkortregning.

2. Betalingstjenesteudbydere (PSP'er)

En PSP (Payment Services Provider) er en tredjepart, der gør det muligt og hjælper forretninger med at acceptere elektroniske betalinger via en række forskellige betalingsmetoder. De kan tilbyde accept af kreditkort, bankoverførsler, realtidsbankoverførsler og direkte debiteringer. I sidste ende samler de alt det nødvendige for at give forretninger mulighed for at acceptere kreditkort og stadig få det til at fremstå som en sømløs og stressfri proces for forretningen.

Typisk kan en PSP forbinde til flere erhververbanker samt betalings- og kortnetværk. Ved at benytte en PSP's tjenester, der administrerer bankkonti og relationer med det eksterne netværk, bliver forretningen mere uafhængig af finansielle institutioner til at håndtere transaktioner. En PSP er et bredere begreb for følgende tjenester:

Betalingsgateway (Payment Gateway)

En betalingsgateway er et værktøj, der transmitterer betalinger mellem kundens og forretningens bank. Den bruges primært til onlinetransaktioner, altså transaktioner hvor et kort ikke er fysisk til stede. Desuden kan gatewayen tilbyde en virtuel terminal eller anden funktionalitet og kan antage flere former (såsom en webapplikation, API, SDK eller IFrame-integration). Eksempler på virksomheder, der påtager sig rollen som en betalingsgateway, er Adyen, Braintree, Amazon Pay osv. Dog påtager mange af dem sig også andre roller i betalingskæden.

Processor

En betalingsprocessor er en service, der kommunikerer transaktionsinformation mellem forretningen, udstederbanken og erhververbanken. Når en forbruger præsenterer et fysisk betalingskort ved et traditionelt detailkøb, er betalingsprocessoren alt, hvad forretningen behøver for at gennemføre transaktionen.

Salgssted (POS - Point of Sale)

Når man køber noget i en fysisk butik, leverer betalingsprocessoren normalt en POS-grænseflade til forretningen. Det omtales ofte som en kreditkortterminal. Moderne IPOS-løsninger bruger i dag typisk tablet-teknologi, såsom iPad- eller Android-systemer. Grundlæggende kan POS-løsninger behandle transaktioner ved hjælp af fuldt integrerede betalingsgrænseflader eller gennem en side-by-side terminal-løsning.

3. Kreditkortforeninger

Visa, Mastercard og Maestro er langt de mest kendte kortnetværk. Disse virksomheder udsteder ikke kreditkort eller fastsætter de renter, som kortholdere betaler. Deres primære opgave er at sikre, at når en kunde bruger deres kort, får forretningerne betaling. Både Visa og Mastercard er børsnoterede selskaber, hvis hovedmål er at gøre kreditkortbehandling så effektiv, retfærdig og sikker som muligt. Samtidig tjener de profit til deres aktionærer ved at påvirke forbrugere til at bruge deres kort så meget som muligt. De fungerer som mellemmænd og opbygger infrastrukturen for globale betalinger.

4. E-wallets

En E-wallet, også kendt som en digital eller online tegnebog, er en softwareapplikation, der giver brugere mulighed for at gemme e-penge, gennemføre transaktioner, modtage betalinger og tjekke saldi. Brugeren skal linke e-walletten med sin bankkonto for at kunne foretage betalinger. Typisk består en e-wallet af to komponenter: software og information. Softwarekomponenten gemmer personlige oplysninger og giver sikkerhed og kryptering af de gemte oplysninger, mens informationskomponenten præsenterer databasen med detaljer leveret af brugeren (f.eks. navn, adresse, kreditkortoplysninger osv.). Ifølge Juniper Leaderboard 2018 er de tre bedste e-wallets globalt PayPal, Alipay og WeChatPay, mens Google Pay, Apple Pay og Samsung Pay i Europa ser ud til at få mest opmærksomhed fra brugere.

5. Betalingsaggregatorer

Betalingsaggregatorer eller forretningsaggregatorer er grundlæggende tjenesteudbydere, der gør det muligt for forretninger at begynde at acceptere kreditkortbetalinger og online pengeoverførsler uden at skulle have en individuel forretningskonto hos en bank eller anden finansiel tjenesteudbyder. Disse tjenester er blevet en af de mest populære former for betaling efter kreditkort.

Sammenlignet med en betalingsgateway er der flere fordele, som integration af en betalingsaggregator tilbyder forretninger, nemlig enkel integration, hurtigere godkendelser, nem adgang til grænseoverskridende markeder og store kundesegmenter, hurtig betaling og en simpel gebyrstruktur. Ulempen ved denne metode er, at den bliver mere og mere dyr, og at den ikke nødvendigvis tilbyder beskyttelse mod svigagtige tilbageførsler.

Samlet set er betalingsaggregatorer en af de mest populære, bekvemme og sikre alternative betalingsudbydere, både blandt forretninger og forbrugere, som især elsker, at de kan gemme deres kreditkortoplysninger hos én betalingsudbyder i stedet for at dele deres information med hver forretning, hvor de foretager et køb. Som følge heraf vokser fremkomsten af nye udbydere og den generelle udbredelse af betalingsaggregatorer globalt i et stejlt tempo.

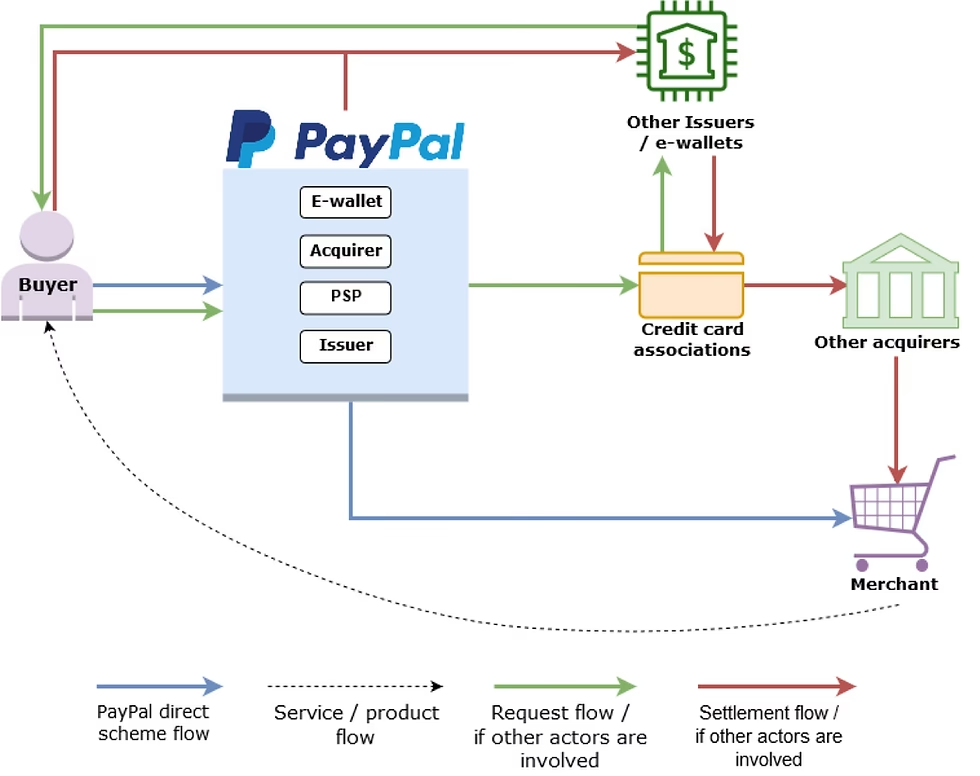

PayPal som Eksempel: En Multirole-Spiller

PayPal er et af de etablissementer, der har påtaget sig flere forskellige roller i PVC'en. Da PayPal har opkøbt mange fintech-virksomheder i de seneste år, er det ikke længere kun en platform, der faciliterer betalinger mellem parter via online pengeoverførsler. Det tidligere nævnte Braintree er et af PayPals holdingselskaber, der påtager sig rollen som en betalingsgateway og en processor i PVC'en. Med Braintrees velkendte kunder, såsom Airbnb og Uber, har Braintree hjulpet PayPal med at blive en global one-stop-shop for forretningskontotjenester og betalingsbehandling. Mens Braintree primært fokuserer på transaktioner fra købere til forretninger, tilbyder Venmo (et andet af PayPals selskaber) en betalingsløsning inden for peer-to-peer betalinger. Venmo-betalingsappen er især blevet populær blandt kunder, der bruger tjenesten til at dele en regning på en restaurant.

Efter at PayPal etablerede sin position inden for internetbetalinger, begyndte det at udvide sin forretning for også at øge sin tilstedeværelse i fysiske butikker. PayPal tog det første skridt med erhvervelsen af Paydiant, da det trådte ind på markedet for mobile betalinger. Paydiant gør det muligt for forretninger at integrere komplette mobilpungfunktioner i deres egne mobilapps. Dette tillader personlige mobile betalinger på forretningens fysiske placering. Et andet vigtigt PayPal-selskab vedrørende tilstedeværelse i butikker er iZettle, som oprindeligt tilbød en mobil kreditkortbetalingstjeneste og senere udviklede software support og finansieringsløsninger. Disse tjenester gør det muligt for iZettle at blive inkorporeret som en moderne IPOS-løsning i forretningens fysiske filial. Alle disse opkøb og interne udviklinger har gjort det muligt for PayPal at tilbyde forskellige typer tjenester, der går ud over deres kernebetalingstjenester.

Det er sikkert at sige, at PayPal helt sikkert er en af de mest populære betalingstjenester, da den kan repræsentere mange afgørende roller i PVC'en. Hvis begge sider udnytter den rigtige kombination af dens tjenester, kan PayPal påtage sig alle nødvendige roller i PVC'en. Det er tydeligt, at PayPal kan påtage sig alle roller i PVC'en, hvilket betyder, at den også kan fungere som en PSP, betalingsgateway, erhverver, aggregator, udsteder og e-wallet, afhængigt af hvilken kombination af dens tjenester de pågældende brugere benytter.

Mobile Betalinger og Værdifællesskabelse

Fremkomsten af mobile betalinger har yderligere kompleksiteten og potentialet i betalingsværdikæden. Mobile betalinger er en anvendelse af teknologi, hvor både forbrugere og forretninger integrerer deres egne operative og operand ressourcer for at udføre betalingsopgaven og dermed skabe ønskelig værdi. Fra et service-dominant logik (S-D logic) perspektiv handler det om, hvordan mobile betalingstjenester kan bruges til at assistere i værdifællesskabelse for både forbrugere og forretninger.

For forbrugere handler værdien om bekvemmelighed, hurtighed og sikkerhed. De bruger deres smartphones, biometriske data og digitale tegnebøger (deres 'operant ressourcer') til at foretage betalinger, som er en 'operand ressource' (noget der skal behandles). For forretninger drejer værdien sig om at tiltrække kunder, effektivisere salgsprocesser og reducere omkostninger. De investerer i POS-systemer, mobilapps og integration med betalingsudbydere (deres 'operant ressourcer') for at håndtere forbrugernes betalinger.

Ved at kombinere disse ressourcer opstår der en værdifællesskabelse. Forbrugeren får en gnidningsfri betalingsoplevelse, og forretningen får et salg og en effektiv proces. Dette samspil, hvor teknologien fungerer som en mægler, er kernen i mobile betalingers succes. Den forventningsværdi, forbrugeren har (f.eks. hurtighed og brugervenlighed), og den opgave-teknologi-fit, forretningen oplever (at teknologien passer til deres behov for at løse betalingsopgaven), er afgørende for, at denne værdifællesskabelse kan opstå.

Sammenligning af Nøgleaktører

For at give et klarere overblik over de forskellige roller i betalingsværdikæden, kan vi sammenfatte deres primære funktioner:

| Aktør | Primær Funktion | Eksempler | Vigtighed |

|---|---|---|---|

| Udstederbank | Udsteder betalingskort, godkender/afviser transaktioner, modtager betaling fra forbruger. | Din egen bank (f.eks. Danske Bank, Nordea) | Startpunkt for mange transaktioner; forbrugerens finansielle anker. |

| Erhververbank | Håndterer forretningskonti, modtager transaktioner fra forretninger, afregner med udstederbanker. | Banker, der tilbyder forretningsaftaler (f.eks. Nets, Elavon) | Gør det muligt for forretninger at modtage kortbetalinger. |

| PSP (Betalingstjenesteudbyder) | Samler og forenkler elektronisk betalingsaccept for forretninger (kreditkort, bankoverførsler m.m.). | Stripe, PayPal (som PSP), Adyen | Bro mellem forretning og banker/netværk; forenkler kompleksiteten. |

| Betalingsgateway | Transmitterer online betalingsdata sikkert mellem kunde/forretning og banker. | Adyen, Braintree, Amazon Pay | Kritisk for e-handel; sikrer datakommunikation. |

| Processor | Kommunikerer transaktionsinformation mellem forretning, udsteder- og erhververbank. | Mange PSP'er inkluderer denne funktion | Sikrer, at transaktionen teknisk set kan gennemføres. |

| POS (Salgssted) | Fysisk terminal/system til at behandle betalinger i butikken. | Dankortterminaler, iPad-baserede systemer | Gør fysiske køb mulige og effektive. |

| Kreditkortforening | Opbygger og vedligeholder netværket for korttransaktioner, sikrer effektivitet og sikkerhed. | Visa, Mastercard, Maestro | Den underliggende infrastruktur, der forbinder banker globalt. |

| E-wallet | Applikation til at gemme e-penge, foretage og modtage betalinger digitalt. | PayPal, Apple Pay, Google Pay, MobilePay | Giver brugere en centraliseret, mobil betalingsløsning. |

| Betalingsaggregator | Gør det muligt for forretninger at acceptere kortbetalinger uden egen erhververkonto; samler transaktioner. | PayPal (som aggregator), Square, SumUp | Forenkler adgang til kortbetalinger for små og mellemstore virksomheder. |

Ofte Stillede Spørgsmål om Betalingsværdikæden

Hvad er forskellen på en betalingsgateway og en betalingsaggregator?

En betalingsgateway er primært et teknisk værktøj, der sikrer sikker transmission af betalingsdata mellem kunden og bankerne, især for online transaktioner. En betalingsaggregator er en tjeneste, der gør det muligt for forretninger at acceptere betalinger (inklusive kreditkort) uden at skulle oprette en individuel forretningskonto hos en bank. Aggregatoren samler transaktioner fra mange forretninger under sin egen erhververkonto. Aggregatoren kan inkludere en gateway-funktion, men dens primære værdi er at forenkle den finansielle og administrative proces for forretningen.

Hvorfor er betalingsværdikæden blevet mere kompleks?

Kæden er blevet mere kompleks på grund af den hurtige digitale udvikling, stigende brugerkrav, behovet for øget sikkerhed og fremkomsten af nye teknologier (som mobile betalinger og krypto). Dette har ført til et større antal specialiserede aktører og et øget behov for integration og samarbejde mellem dem for at skabe en gnidningsfri brugeroplevelse.

Hvad er fordelene ved at bruge en E-wallet?

E-wallets tilbyder øget bekvemmelighed, da betalingsoplysninger er gemt sikkert på ét sted, hurtigere transaktioner, ofte forbedret sikkerhed gennem kryptering og biometrisk godkendelse, og muligheden for at spore udgifter nemt. Mange E-wallets understøtter også loyalitetsprogrammer og kuponer.

Hvilken rolle spiller kreditkortforeninger i den digitale æra?

Kreditkortforeninger som Visa og Mastercard er stadig fundamentale. De leverer den globale infrastruktur og de regler, der gør, at kortbetalinger kan fungere på tværs af landegrænser og banker. De sikrer standarder for sikkerhed, effektivitet og pålidelighed, selvom de ikke direkte interagerer med slutbrugeren eller forretningen på samme måde som banker eller PSP'er.

Kan en enkelt virksomhed udfylde flere roller i PVC'en?

Ja, absolut! PayPal er et glimrende eksempel. Gennem opkøb og intern udvikling er PayPal vokset til at være en paraply, der dækker alt fra at være en PSP, betalingsgateway, erhverver, aggregator, udsteder (via f.eks. PayPal Credit) og en E-wallet. Dette giver dem en unik position til at tilbyde en omfattende række betalingstjenester.

Konklusion

Den digitale betalingsindustri er i konstant udvikling, drevet af innovation, kundekrav og teknologiske fremskridt. Forståelsen af betalingsværdikæden er mere relevant end nogensinde for både forbrugere og forretninger. Ved at kende de forskellige nøgleaktører – fra udsteder- og erhververbanker til PSP'er, betalingsgateways, processorer, POS-systemer, kreditkortforeninger, E-wallets og betalingsaggregatorer – kan man bedre navigere i landskabet og træffe informerede valg. Virksomheder som PayPal viser vejen for, hvordan man kan integrere flere roller og skabe en altomfattende løsning, der forenkler komplekse processer. Fremtiden for betalinger er digital, integreret og i høj grad fokuseret på værdifællesskabelse, hvor hver aktør bidrager til en mere sømløs og effektiv transaktionsoplevelse for alle parter.

Hvis du vil læse andre artikler, der ligner Betalingsværdikæden: Naviger i Digitale Transaktioner, kan du besøge kategorien Teknologi.